Den folgenden Beitrag haben wir in leicht veränderter Form auch als Pressemitteilung veröffentlicht, u.a. hat die FAZ ausführlich daraus zitiert:

Bundesarbeitsministerin Andrea Nahles hat unlängst erklärt, dass „die Hälfte der Solo-Selbstständigen nicht für das Alter vorsorgt“. Die Ministerin bezog sich dabei auf eine Studie des DIW. Der Verband der Gründer und Selbstständigen Deutschland e.V. (VGSD) hat die Fakten überprüft und festgestellt: Die Aussage der Ministerin ist irreführend.

„Die Studie, auf die Ministerin Nahles sich bezieht, wertet ihrerseits Ergebnisse des Mikrozensus aus. Dort wurde aber lediglich erhoben, ob ein Selbstständiger zum Befragungszeitpunkt Beiträge an die Deutsche Rentenversicherung zahlt und ob er private Lebensversicherungen mit einer Gesamtsumme von mehr als 50.000 Euro abgeschlossen hat“, erklärt Dr. Andreas Lutz, Vorstandsvorsitzender des VGSD. „Der Mikrozensus blendet sämtliche anderen Formen der Altersvorsorge aus. Das gilt etwa für Immobilien, Aktien, festverzinsliche Wertpapiere, Investmentfonds, Sparverträge und sogar für die staatlich geförderte Rürup-Rente.“ Nach dieser Logik könnte ein Selbstständiger Immobilien- und Wertpapiervermögen im Wert von mehreren Millionen Euro für den Ruhestand aufbauen – in den Augen von Ministerin Nahles besäße er keine Altersvorsorge.

Gesetzliche Rente und Lebensversicherungen: für Selbstständige unattraktiv

„Die Einengung der Betrachtung auf die gesetzliche Rentenversicherung und auf Lebensversicherungen geht an der Situation von Soloselbstständigen völlig vorbei“, ergänzt Dr. Lutz. Selbstständige könnten in der gesetzlichen Rentenversicherung zwar freiwillig Mitglied werden – das aber sei angesichts der ständigen politischen Eingriffe ins System und der unsicheren künftigen Leistungen unattraktiv. Auch für Kapital bildende Lebensversicherungen spreche angesichts des niedrigen Garantiezinses im Moment wenig.

„Interessant an den Aussagen der Ministerin zur Studie ist darüber hinaus, dass sie das Thema Crowdworking bei dieser Gelegenheit unauffällig wieder einkassiert hat“, erklärt Dr. Andreas Lutz. „Crowdworking wird nun offiziell als Randphänomen bezeichnet. In den vergagenen 18 Monaten wurde aber die angebliche Schutzbedürftigkeit von Crowdworkern immer wieder als Argument für die Einführung einer Rentenversicherungspflicht für Selbstständige angeführt und hat sich so in der öffentlichen Wahrnehmung festgesetzt.“

Einbindung in den Dialog kommt zu spät

Die Ankündigung, Selbstständige in den zweijährigen Dialogprozess "Arbeiten 4.0" einzubinden, freut den VGSD, aber: „Eine Veranstaltung mit einer größeren Zahl von Selbstständigenverbänden ist erst für Oktober 2016 geplant. Die Aussagen des Weißbuchs ,Arbeiten 4.0’ dürften dann aber im Wesentlichen feststehen, denn die Ministerin will das Dokument bereits im November 2016 präsentieren. Die Einbindung in den Dialog ist wichtig, kommt aber zu spät.“

Die Aussagen von Bundesarbeitsministerin Andrea Nahles lassen sich auf der Website des Ministeriums nachlesen. Andrea Nahles bezieht sich auf die Studie „Solo-Selbständige in Deutschland – Strukturen und Erwerbsverläufe“, die das Deutsche Institut für Wirtschaftsforschung (DIW) im Auftrag des Bundesministeriums für Arbeit und Soziales erstellt hat.

Fazit von Dr. Andreas Lutz: „In Deutschland gibt es rund 2,3 Millionen Solo-Selbstständige – wer den Dialog mit einer so großen Gruppe von Steuerzahlern und Wählern sucht, sollte irreführende Aussagen und Pauschalurteile vermeiden. Es ist wichtig, derart weitreichende Entscheidungen im Dialog mit den Betroffenen auf Basis von Fakten zu treffen.“

Update 1: Auf diesen Fragen beruhen die Aussagen der Ministerin

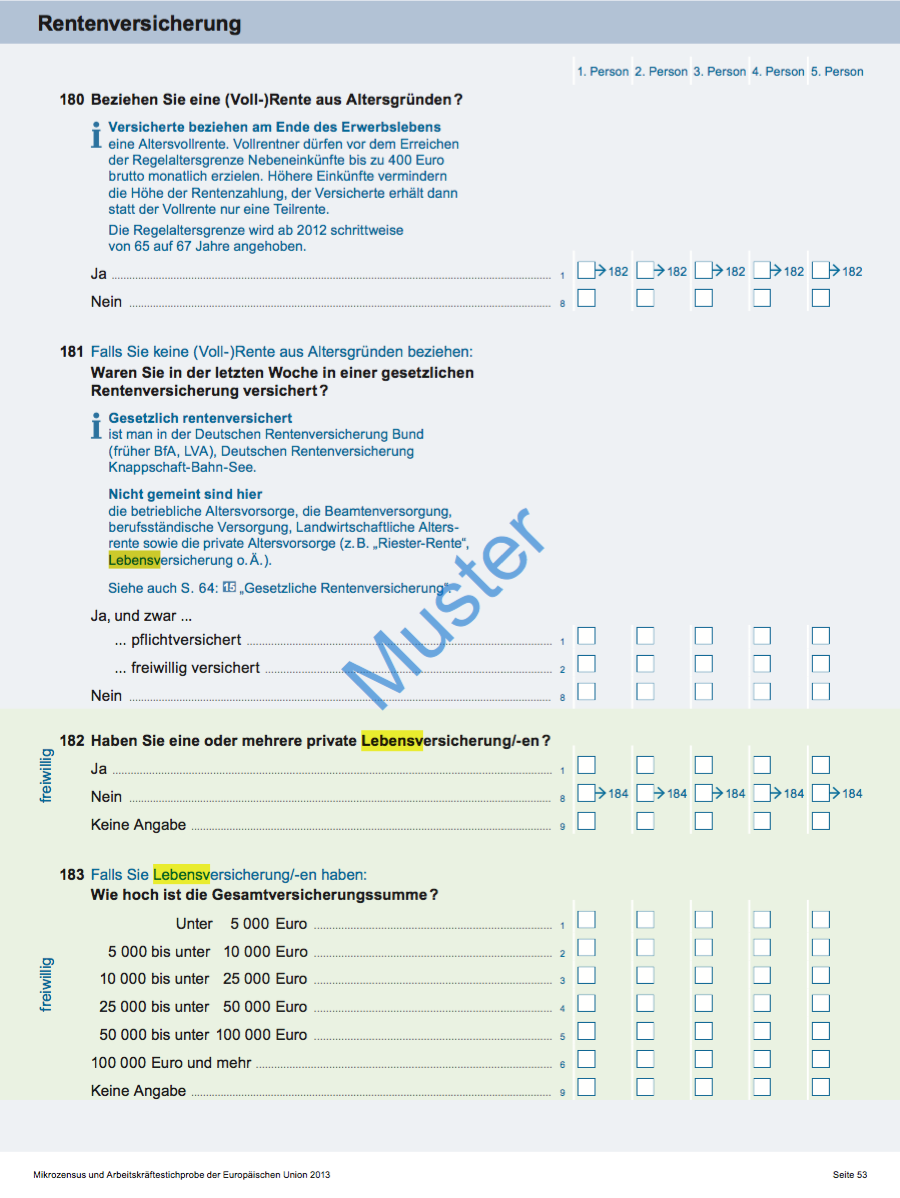

Die Aussagen des DIW bzw. der Ministerin beruhen auf den Fragen 181 bis 183 des Mikrozensus-Fragebogens 2013. Hier Seite 53 mit den Fragen (zum Vergrößern bitte Anklicken).

Wie hättest Du die Fragen beantwortet?

Gehörst Du auch zu denjenigen, die laut Ministerin nichts für ihr Alter tun, obwohl sie umfassend für ihr Alter vorsorgen (aber nicht Lebensversicherungen und freiwilligen Zahlungen in die Deutsche Rentenversicherung)? Wir freuen uns über Deine Kommentare und das Teilen dieses Beitrags!

Im Rahmen der VGSD-Arbeitsgruppe „Rentenpflicht“ beschäftigen wir uns mit der geplanten Einführung einer Altersvorsorge- bzw. Rentenversicherungspflicht. Weitere Infos und Verteiler

Update 2: Diese Formen der Altersvorsorge sind für Selbstständige wichtig

In einem ergänzenden Bericht zum Rentenversicherungsbericht 2012 hatte die Bundesregierung auf Seite 69 geschrieben:

„Neben den systemgestützten Alterseinkommen spielen Einkommen aus Kapital, Vermietung/Verpachtung sowie aus einer privaten Lebens- oder Rentenversicherung eine größere Rolle als bei den Arbeitern und Angestellten oder Beamten. Knapp über die Hälfte (53 Prozent) der ehemaligen Selbstständigen erzielen Einkünfte aus diesen Formen der privaten Vorsorge.“

Jetzt müsste man diese 53% und die rund 50% der Selbstständigen, die in Form von Rentenversicherung und größeren Lebensversicherungsverträgen (siehe oben) vorsorgen, übereinander legen und käme dann möglicherweise zu aussagekräftigeren, wenn auch nicht ganz so alarmistischen Aussagen über uns Selbstständige.

{kind=link}

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden