Mit dem Rentenpaket II will Hubertus Heil das Rentenniveau bei 48 Prozent stabilisieren – zu Lasten der Beitragszahler. Zugleich soll mit dem Ansparen eines "Generationenkapitals" begonnen werden. Zur Finanzierung soll auch die Altersvorsorgepflicht für Selbstständige beitragen.

Erst das Rentenpaket II, dann die Altersvorsorgepflicht für Selbstständige, heißt es seit Monaten aus dem Bundesministerium für Arbeit und Soziales (BMAS), denn es sind die gleichen Abteilungen und Mitarbeiter/innen, die für beide Projekte zuständig sind. Außerdem sorgt das Rentenpaket II für hohe Mehrkosten, die das BMAS zumindest zum Teil durch die verpflichtenden Einzahlungen von Selbstständigen ausgleichen möchte.

Viele Seiten FAQ, aber keine genaue Angabe zur Höhe der Beiträge

"Rentenniveaustabilisierungs- und Generationenkapitalgesetz" heißt das Vorhaben mit vollem Namen – und ist nicht zu verwechseln mit dem bereits im Januar 2019 in Kraft getretenen Rentenpaket II, das damals die Mütterrente 2 und Verbesserungen der Erwerbsminderungsrente umfasste.

Ein FAQ des Ministeriums zum aktuellen Rentenpaket II füllt viele Seiten, ohne an irgendeiner Stelle die genauen Werte zu nennen, auf die die Rentenbeiträge steigen sollen. Etwas schönfärberisch heißt es statt dessen:

So umschreibt das BMAS die Entwicklung der Rentenbeiträge:

"Die bereits Anfang der 2000er Jahre festgelegten Beitragssatzobergrenzen von 20 Prozent bis 2020 und 22 Prozent bis 2030 werden auch zukünftig deutlich unterschritten. Sogar in der Zeit nach 2030, wenn die Auswirkungen des demografischen Wandels ihren Höhepunkt erreichen, liegt der Beitragssatz nach den aktuellen Vorausberechnungen nur sehr geringfügig über diesem Wert. Damit fällt der Beitragssatzanstieg deutlich geringer aus, als von vielen bisher erwartet wurde."

Tatsächlich sollen die Rentenbeiträge

- im Jahr 2028 von 18,6 auf 20,0 Prozent steigen und

- 2035 dann auf 22,3 Prozent.

Künftige Selbstständige besonders von Erhöhung betroffen

Im ersten Schritt erhöhen sich die Beiträge also um 1,4 Prozentpunkte – ein Aufschlag von 7,5 Prozent. Insgesamt sollen die Beiträge um 3,7 Prozentpunkte steigen, was einer Erhöhung von 19,9 Prozent gegenüber heute entspricht. Zugleich drohen Erhöhungen auch bei der gesetzlichen Krankenversicherung.

Künftige Selbstständige werden von dieser Entwicklung besonders betroffen sein, weil sie der geplanten Altersvorsorgepflicht unterliegen werden und dann nicht nur Arbeitgeber- und Arbeitnehmeranteil selbst tragen müssen, sondern ihre Beiträge auch auf Basis einer mindestens 20 Prozent höheren Bemessungsgrundlage berechnet werden. Was für Angestellte und Arbeitgeber schwer erträglich ist, droht bei Selbstständigen zur kompletten Überlastung zu führen. Ein wichtiger Grund, warum wir als VGSD von den politisch Verantwortlichen Beitragsgerechtigkeit einfordern!

Aufgrund des aktuell vergleichsweise hohen Beschäftigtenstands (= viele Beitragszahler) konnte der Rentenversicherungsbeitrag seit 2018 stabil bei 18,6 Prozent gehalten werden. Die eigentlichen Herausforderungen kommen aber, wenn die geburtenstarken Jahrgänge in Rente gehen: Wer 1960 geboren wurde, feiert dieses Jahr seinen/ihren 64. Geburtstag und geht spätestens 2027 in Rente. Und das ist erste der Anfang.

48 Prozent Rentenniveau heißt nicht, dass man 48 Prozent vom letzten Gehalt als Rente bekommt

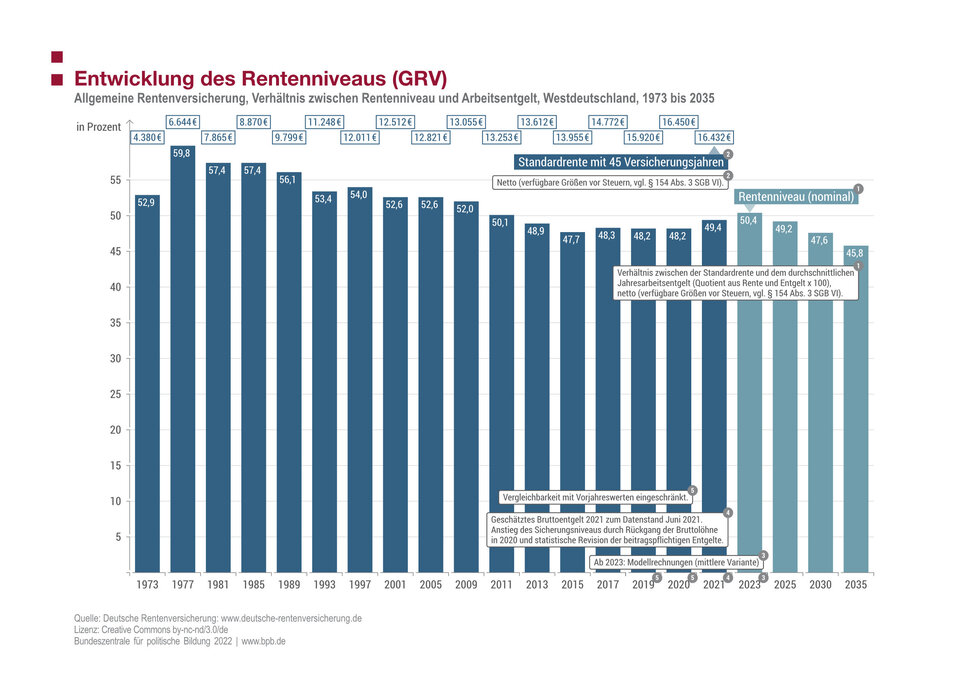

Heil verfolgt mit dem Rentenpaket ein durchaus ehrenwertes Ziel, nämlich das Rentenniveau bei 48 Prozent zu halten, Juristen sprechen von einer "Niveauschutzklausel". Das Rentenniveau ist definiert als Standardrente geteilt durch das Durchschnittsentgelt aller Versicherten.

Von einer Standardrente spricht man, wenn jemand 45 Jahre lang auf den deutschen Durchschnittsverdienst Beiträge gezahlt hat und auf diese Weise 45 Rentenpunkte angesammelt hat. Das aber setzt voraus, dass er oder sie seit dem 22. Geburtstag ununterbrochen voll gearbeitet hat und dies auch bis zum 67. Geburtstag durchhält. Die Rente berechnet sich zudem auf das durchschnittliche Einkommen. Wer lange studiert hat, zwischendurch krank oder arbeitslos war, früher in Rente geht oder in den letzten Arbeitsjahren mehr verdient hat als zuvor, wird deutlich weniger als 48 Prozent seines letzten Gehalts als Rente bekommen.

In der Spitze betrug das Rentenniveau in Deutschland übrigens 59,8 Prozent (vgl. Abbildung oben). Es sank dann bis 2015 auf 47,7 Prozent, erholte sich dann bis 2023 wieder leicht auf 50,4 Prozent.

Doppelte Haltelinie läuft 2025 aus

Im Koalitionsvertrag vom März 2018 hatte die große Koalition eine "doppelte Haltelinie" vereinbart, in der neben einem Rentenniveau von 48 Prozent auch die im obigen BMAS-Zitat genannten prozentualen Obergrenzen für die Rentenbeiträge festgelegt wurden. Die Haltelinien waren bis 2025 vereinbart und sollen nun bis 2040 verlängert werden – genauer gesagt bis zur Rentenanpassung am 1. Juli 2039 (mit Wirkung bis 30. Juni 2040). 2035 muss die Bundesregierung dann einen Bericht vorlegen, in dem sie auf die dann künftige Finanzierbarkeit der Rentenversicherung eingeht.

Ohne Neuregelung würde nach der geltenden Rentenanpassungsformel das Rentenniveau demografiebedingt ab nächstem Jahr sukzessive sinken:

- Mit dem vollständigen Renteneintritt des Jahrgangs 1960 im Jahr 2027 erstmals wieder unter das Niveau von 48 Prozent und

- bis zum Jahr 2040 auf 44,9 Prozent.

Dabei geht das BMAS durchaus von optimistischen Annahmen aus (oder wie es selbst schreibt: die "demographische Entwicklung wird deutlich günstiger eingeschätzt").

Rentner/innen haben in 16 Jahren sieben Prozent mehr Rente

Was für einen Unterschied wird die Neuregelung für Rentner/innen im Jahr 2040 machen? Würde eine Rente ohne Niveauschutz 1.500 Euro betragen, läge sie mit Niveauschutz bei 1.600 Euro, schreibt das BMAS.

Sollte man für knapp sieben Prozent mehr Rente 20 Prozent höhere Rentenbeiträge in Kauf nehmen? Natürlich nicht: Der größte Teil des Beitragsanstiegs wird aus demographischen Gründen benötigt, weil es pro Rentner immer weniger Beitragszahler gibt. Die Rentenbeiträge müssten also ohnehin deutlich erhöht – oder andere schmerzhafte Anpassungen vorgenommen werden. Mit der Niveau-Garantie verschleiert beziehungsweise versüßt der Arbeitsminister diese bittere Wahrheit.

Berechnungsbasis: Nettolohn bzw. -rente - nach Sozialabgaben, vor Steuern

Müssen die Beitragszahler/innen also immer höhere Abzüge in Kauf nehmen, die Rentner bleiben aber verschont, weil die Renten mit den Bruttolöhnen steigen? – Nein, das zumindest muss sich der Arbeitsminister nicht vorwerfen lassen. Beitragserhöhungen wirken sich rentenmindernd aus, denn das Rentenniveau wird auf Basis der Nettolöhne bzw. Nettorenten vor Steuern berechnet, also nach Abzug der Sozialversicherungsbeiträge.

Kritisiert wird Hubertus Heil allerdings dafür, dass er neben einer Absenkung des Rentenniveaus einer Erhöhung des Renteneintrittsalters stets eine Absage erteilt hat. In anderen europäischen Ländern hat man inzwischen die Entwicklung der Lebensarbeitszeit an die Lebenserwartung gebunden: Für je 1,5 Jahre längere Lebenserwartung, erhöht sich das Renteneintrittsalter dort zumeist um ein Jahr. So stellen diese Staaten ein ausgewogeneres Verhältnis von Beitragszahlern zu Rentnern sicher.

BMAS: Beitragszahler/innen wollen lieber höhere Beiträge als späteren Renteneintritt

Das BMAS rechtfertigt seine Entscheidung damit, dass in einer DIW-Studie (leider ist nicht angegeben, um welche es sich handelt) eine Mehrheit der Befragten eine Erhöhung des Renteneintrittsalters und eine Absenkung des Rentenniveaus abgelehnt habe. Damit, so das BMAS, "nimmt der weit überwiegende Teil der Befragten eine Beitragssatzsteigerung in Kauf."

Mit Umfragen ließen sich allerdings noch ganz andere Rentenerhöhungen rechtfertigen, denn in einer aktuellen BamS-Umfrage (zitiert nach Wirtschaftswoche) fanden 75 Prozent der Befragten die Renten zu niedrig und eine Mehrheit von 53 Prozent würde das Renteneintrittsalter gerne absenken. Daraus darf man aber unseres Erachtens nicht schließen, dass auch eine Mehrheit mit einem deutlich geringeren Nettolohn zufrieden wäre.

Heil entfernt Nachhaltigkeitsformel aus Rentenformel

Mit dem Rentenpaket II entfernt Heil den Nachhaltigkeitsfaktor aus der Rentenformel, den Heils Amtsvorgänger und Parteigenosse Walter Riester vor gut 20 Jahren zur Dämpfung der Beitragssteigerungen eingeführt hat. Der Nachhaltigkeitsfaktor berücksichtigte das Verhältnis aus Beitragszahlern zu Rentnern.

Weiterhin gilt dagegen die sogenannte Rentengarantie, die ein Sinken der Bruttorenten ausschließt, wenn die Bruttolöhne in einem Jahr sinken sollten. Die Renten würden dann unverändert bleiben, das Rentenniveau (relativ zu den Löhnen) vorübergehend steigen. Sobald jedoch die Bruttolöhne wieder zunehmen, würde die Rentenanpassung entsprechend geringer ausfallen, bis das Rentenniveau wieder auf 48 Prozent abgesunken ist.

Einstieg in Kapitaldeckung erfolgt auf Schuldenbasis

Mit dem Rentenpaket II wird auch die Gründung der Stiftung "Generationenkapital" beschlossen. Zehn Milliarden Euro sollen jährlich in den Kapitalstock fließen, ab 2036 soll es dann Ausschüttungen in Höhe von rund 10 Mrd. Euro jährlich geben.

Da die Ausgaben der Rentenversicherung bis 2040 ohne Reform von 372 auf 755 Milliarden Euro steigen werden, mit Sicherung von 48 Prozent Rentenniveau auf rund 800 Mrd. Euro, wirkt das Generationenkapital wie ein Tropfen auf den heißen Stein, stellt aber zumindest den Einstieg in eine Kapitaldeckung dar. Kritisiert wird, dass das Generationenkapital durch zusätzliche Staatsverschuldung finanziert werden soll, in der Erwartung, dass am Kapitalmarkt bei internationaler Diversifikation höhere Renditen zu erzielen sind, als man für Bundesanleihen an Zinsen zahlen muss.

"Rentner first, Bedenken second"

Deutlich wird an diesen Zahlen auch, wieso Arbeitgeberpräsident Dulger in seiner scharfen Kritik am Rentenpaket II davon sprach, dass in den nächsten 20 Jahren 500 Milliarden Euro mehr für Rente ausgegeben werden und sie gegenüber der Tagesschau das "teuerste Sozialgesetz des Jahrhunderts" nannte.

Selbst im Spiegel darf Kolumnist Michael Sauga wütende Worte über die Reform schreiben – wenn auch nur hinter der Paywall: "Heil handelt wie der Deichgraf, der angesichts des anrollenden Tsunamis den Flutwall abtragen lässt, den seine Vorgänger errichtet haben. 'Wir brauchen keinen Deich', sagt er, 'noch ist ja alles trocken'." Seine Kolumne ist voll solcher Bonmots: "Das Motto des Ministers lautet: Rentner first, Bedenken second. Lieber verzehrt er die letzten Reserven, (...) und lehnt alles ab, was dem System Entlastung schaffen könnte."

Verlässliche Rente für die oder zulasten der jüngeren Generation?

Egal ob Staatschulden aufgenommen oder Beiträge erhöht werden: In beiden Fällen werden höhere finanzielle Lasten an jüngere Generationen weitergegeben, im ersten Fall finanziert über höhere Steuern von allen Bürgern, im zweiten Fall finanziert durch die Angestellten und künftig pflichtversicherten Selbstständigen.

Das BMAS argumentiert, dass mit dem Rentenpaket II die Rentenleistungen auch für jüngere Beitragszahler wieder verlässlich seien und so langfristig das Vertrauen in die Rente sichergestellt wird.

Spiegel-Kolumnist Sauga mein allerdings: "Der Beitrag der Älteren? Gestrichen. Von einem 'Generationenvertrag' kann da kaum mehr die Rede sein, eher von einem Generationendiktat."

Bleibt genügend Geld für notwendige private Altersvorsorge?

Bei 48 Prozent Rentenniveau ist eine ergänzende private Altersvorsorge unverzichtbar. Doch wird man sich diese angesichts der weiter steigenden Beiträge noch leisten können?

"Ich verstehe nicht, warum die junge Generation nicht auf die Straße geht, das Rentenpaket II ist doch eine krasse Umverteilung zu ihren Lasten", fragt sich so manche/r. – Vielleicht bist du, lieber Leser, ja unter 50 und wirst die 22,3 Prozent Beitragssatz deshalb sehr wahrscheinlich noch einige Jahre selbst zahlen müssen. Würdest du lieber ein wenig länger arbeiten und dafür niedrigere Beiträge bezahlen? Oder hast du ganz andere Pläne? Wir sind gespannt auf deine Meinung zum geplanten Rentenpaket II.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden