Das Statusfeststellungsverfahren der Deutschen Rentenversicherung (DRV) soll eigentlich den Selbstständigen und ihren Auftraggebern Rechtssicherheit geben. Tatsächlich nutzt es die DRV, um die Grenzen der Scheinselbstständigkeit immer weiter auszudehnen. Entschied sie 2006/07 noch in weniger als 20% der zumeist freiwillig vorgelegten Sachverhalte auf „abhängig beschäftigt“, lag der Wert 2013 bereits bei 43,2% - bei unveränderter Rechtslage. Rechtsanwälte und Steuerberater raten aufgrund dieser einseitigen Entscheidungspraxis seit Jahren entschieden von Statusfeststellungen ab.

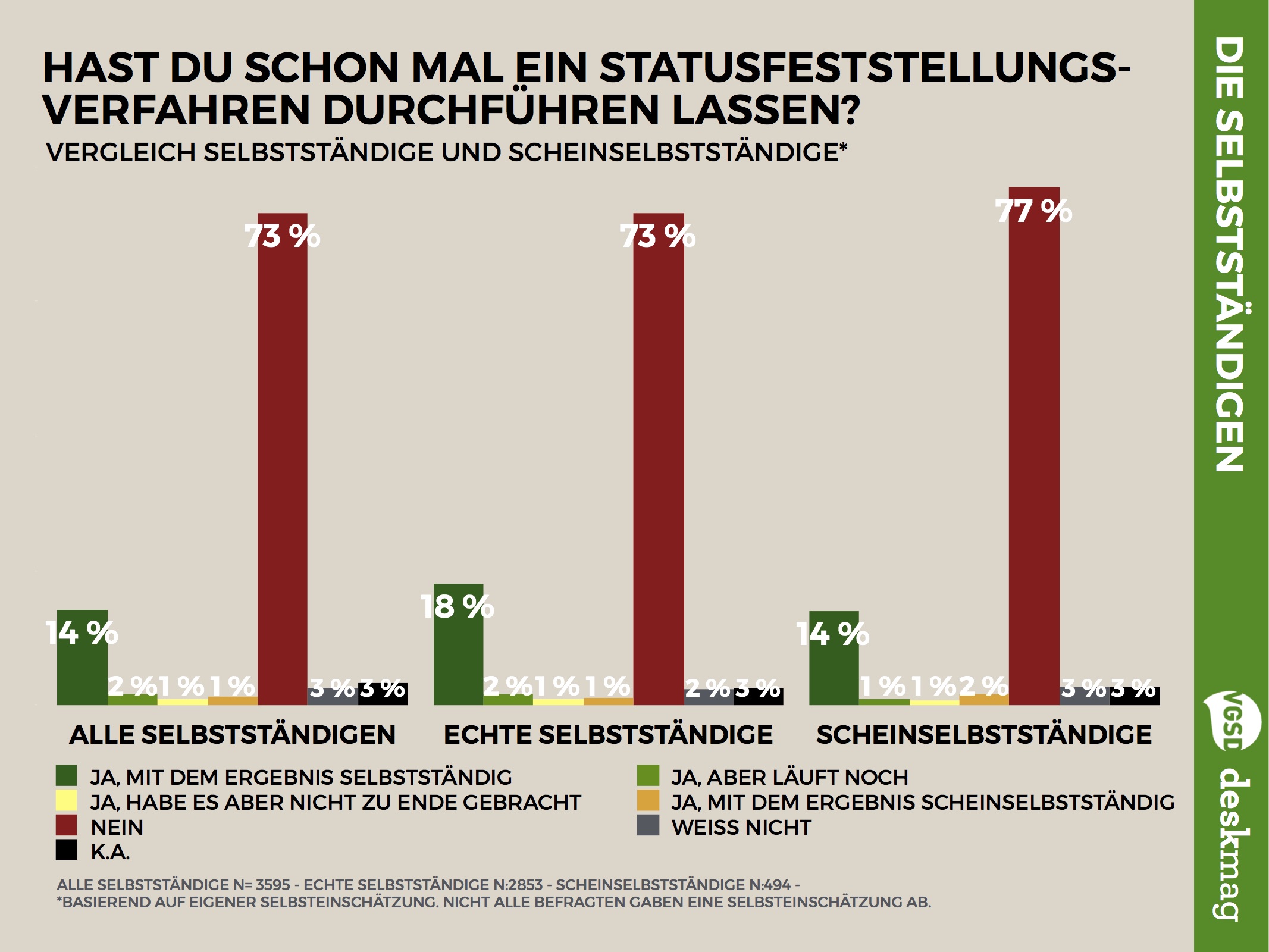

Wir haben die Teilnehmer gefragt, ob sie schon einmal ein Statusfeststellungsverfahren durchlaufen haben, allerdings nicht wann. In der Regel dürfte die Prüfung aus den oben genannten Gründen meist schon einige Zeit her sein, so dass sich die von der DRV selbst gemeldete, inzwischen sehr hohe „Ablehnungsquote“ sich in den Ergebnissen unserer Befragung nicht widerspiegelt.

Bei Bescheiden kaum Unterschiede zwischen Scheinselbstständigen und echte Selbstständigen

Zu erwarten wäre, dass die nach eigener Einschätzung Scheinselbstständigen deutlich häufiger eine negative Statusfeststellung erhalten. Tatsächlich liegt der Anteil derer, die den Bescheid „abhängig beschäftigt“ erhalten haben bei ihnen bei 2%, bei den „echten“ Selbstständigen bei 1%. Die Selbstständigkeit bestätigt bekamen 14% der „Scheinselbstständigen“ und 18% der „echten“ Selbstständigen. Diese doch sehr ähnlichen Zahlen sprechen eher für eine willkürliche, fast zufällige Einordnung als für ein trennscharfes Verfahren.

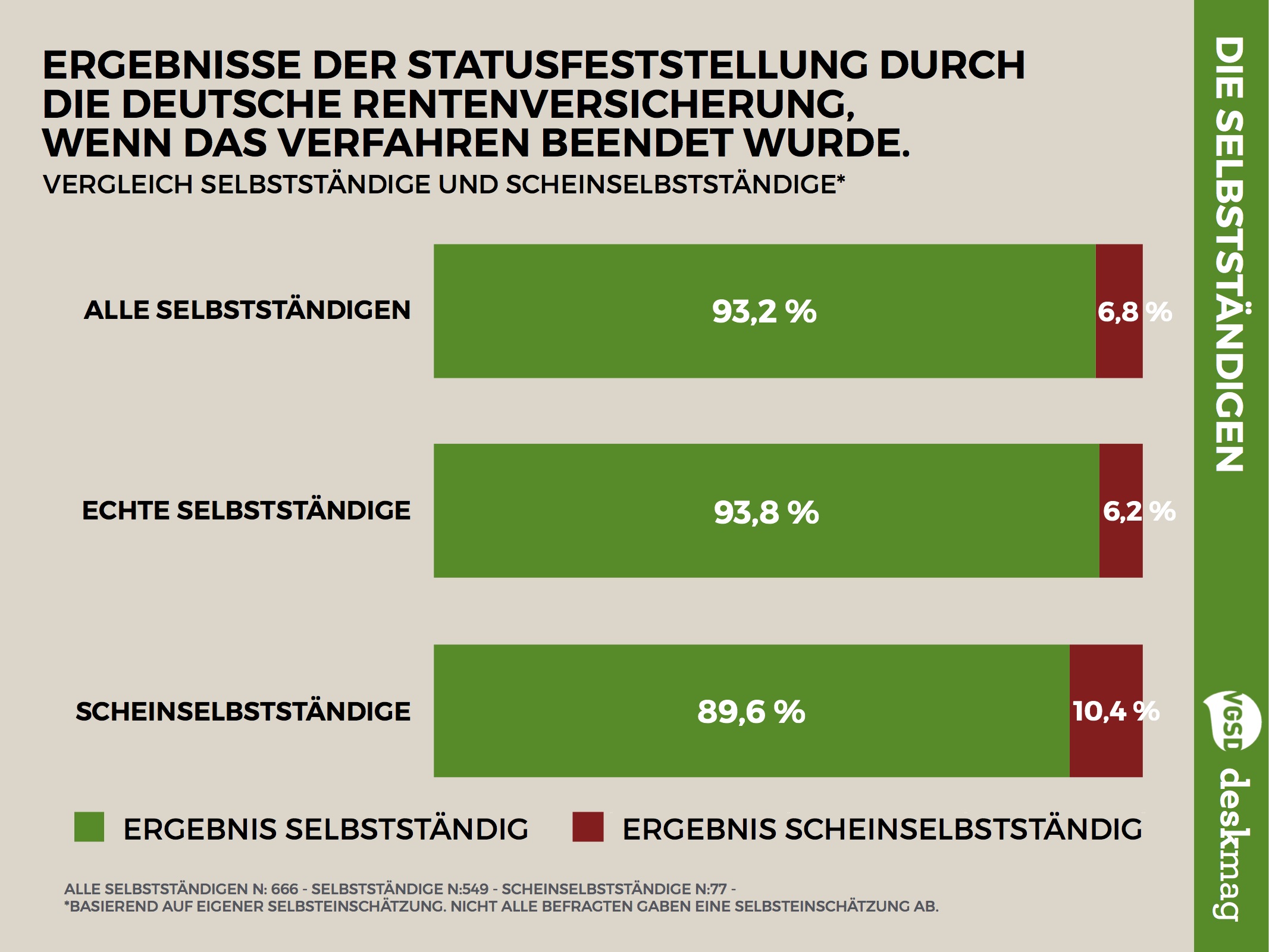

Dieser Eindruck bestätigt sich, wenn man nur diejenigen Fälle betrachtet, in denen ein Statusfeststellungsverfaren bis zum Ende durchgeführt wurde (teilweise verliefen die Verfahren im Sande oder dauerten zum Befragungszeitpunkt noch an): Bei den „echt“ Selbstständigen wurde dieser Status in 93,8% der Fälle bestätigt, bei den nach eigener Einschätzung Scheinselbstständigen in 89,6% der Fälle – ein vergleichsweise geringer Unterschied.

87% der als scheinselbstständig beurteilten falsch klassifiziert

Die Unverhältnismäßigkeit des Verfahrens und die Größe des erzeugten Kollateralschadens wird bei folgender Auswertung deutlich, für die wir die absolute Zahl der Fälle verglichen haben, in denen von der DRV bei Schein- und bei Echtselbstständigen jeweils auf "abhängig beschäftigt" beschieden wurde:

Auf acht Scheinselbstständige (= 10,4% x 77, vgl. Erläuterungen auf Folie), die als „scheinselbstständig“ beschieden wurden, kommen unter den Befragten demnach 34 (= 6,2% x 549) echte Selbstständige, die fälschlicherweise als Scheinselbstständige qualifiziert wurden.

Wäre das Statusfeststellungsverfahren ein Medikament, wäre es nicht zulassungsfähig

Mithin sind 81% derer, die von der DRV als scheinselbstständig klassifiziert wurden in Wirklichkeit echte Selbstständige. Bei Medikamenten würde eine so hohe Fehlerquote mit Sicherheit zur Zulassungsverweigerung führen. Alternativ stelle man sich die Empörung vor, wenn sich herausstellen würde, dass sieben von acht Gefängnisinsassen in Deutschland um zu Unrecht verurteilt wurden.

Dabei sind die Sanktionen im Falle einer Feststellung von Scheinselbstständigkeit massiv: Der Auftragnehmer erhält in der Regel keine weiteren Aufträge mehr, der Auftraggeber muss für das laufende und die letzten vier Jahre Sozialversicherungsbeiträge nachzahlen und macht sich zudem strafbar, wenn er nach dem bisherigen Modell weiter Selbstständige beschäftigt. Stellt sich die Statusfeststellung nach jahrelangem Rechtsstreit vor überlasteten Sozialgerichten als falsch heraus, wir der entstandene Schaden von der DRV nicht erstattet.

Zur Petition für mehr Rechtssicherheit

{kind=link}

{kind=link}

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden