Die Zahl der Firmenpleiten nimmt kontinuierlich zu. Inwiefern sind auch Solo- und Kleinstunternehmen von dieser Entwicklung betroffen? Was können sie tun, um sich zu schützen? Wie liefern euch Zahlen und diskutieren die Hintergründe.

Das Statistische Bundesamt berichtet über einen Anstieg der Firmeninsolvenzen auf 18.125 Fälle in den ersten drei Quartalen. Ein Anstieg um 12 Prozent gegenüber dem Vorjahr. Für das Jahr 2025 erwartet Creditreform insgesamt 23.900 Pleiten – so viele wie seit 2014 nicht mehr, also seit elf Jahren. Die offenen Forderungen summierten sich auf über 40 Milliarden Euro. Immerhin: Letztes Jahr waren es 5,5 Milliarden Euro mehr, weil damals noch größere Unternehmen pleite gegangen waren.

Jedes 200. Unternehmen betroffen in ersten neun Monaten

Getroffen hat es in den ersten drei Quartalen dieses Jahres jedes 200. Unternehmen in Deutschland, im Schnitt 0,52 Prozent. Im Bereich Verkehr und Lagerei waren es sogar 0,98 Prozent, also jede hundertste Firma. Ebenfalls besonders gefährdet: Die Gastronomie und das Baugewerbe mit 0,8 Prozent Ausfallquote.

Das Leibniz-Institut Halle (IWH), das regelmäßig einen "Bankruptcy Update" veröffentlicht, hatte eigentlich eine Verschnaufpause prognostiziert. Stattdessen deuten Frühindikatoren auf einen weiteren Anstieg hin. Laut Creditreform seien viele Betriebe hoch verschuldet, zugleich sei der Zugang zu weiteren Krediten erschwert und strukturelle Belastungen wie die Bürokratie, aber auch hohe Energiekosten belasteten die Rentabilität.

Solo- und Kleinstunternehmen verschulden sich seltener

Die meisten "kleinen" Selbstständigen sind im Dienstleistungsbereich tätig und werden von Creditreform & Co. gar nicht als "Unternehmen" gezählt. Inwieweit sind auch sie von Insolvenzen betroffen?

Solo-Selbstständige und Kleinstunternehmen mit bis zu neun Mitarbeitenden haben zumeist die Rechtsform von Einzelunternehmen, die für Schulden mit ihrem Privatvermögen haften. Wenn sie insolvent gehen, dann wird dies von den Gerichten in der großen Mehrzahl der Fälle als Privat-/Verbraucherinsolvenz behandelt. Die Zahl der Verbraucherpleiten stieg in den ersten drei Quartalen dieses Jahres um 8,3 Prozent auf 57.824. Einzelunternehmer/innen werden jedoch dabei nicht separat erfasst, weshalb es für die genaue Zahl von Insolvenzen in diesem Bereich keine zuverlässigen Quellen gibt.

Selbständige können sich Trend nicht entziehen, Insolvenzen bei ihnen aber auf vermutlich sehr viel geringerem Niveau

Natürlich können sich "kleine" Selbstständige dem allgemeinen Trend nicht entziehen, wenn es der Wirtschaft für längere Zeit schlechter geht, schlimmstenfalls große Auftraggeber pleite gehen und ihre Rechnungen nicht bezahlen. Von daher gehen wir von einer analogen Entwicklung auch bei Selbstständigen aus, allerdings auf einem niedrigeren Niveau.

Denn ein Insolvenzverfahren findet nur statt, wenn man offene Schulden hat aus z.B. Bankkrediten und Lieferungen. Kleinst- und besonders Solounternehmen sind sehr zurückhaltend, Kredite aufzunehmen, wachsen lieber organisch, indem sie die in guten Zeiten erzielten Überschüsse in ihre selbstständige Tätigkeit reinvestieren. Oft sind sie zudem in Bereichen tätig, in denen keine so hohen Investitionen erforderlich sind. Bei vielen reicht schon ein Laptop plus Smartphone, um geschäftlich tätig zu werden.

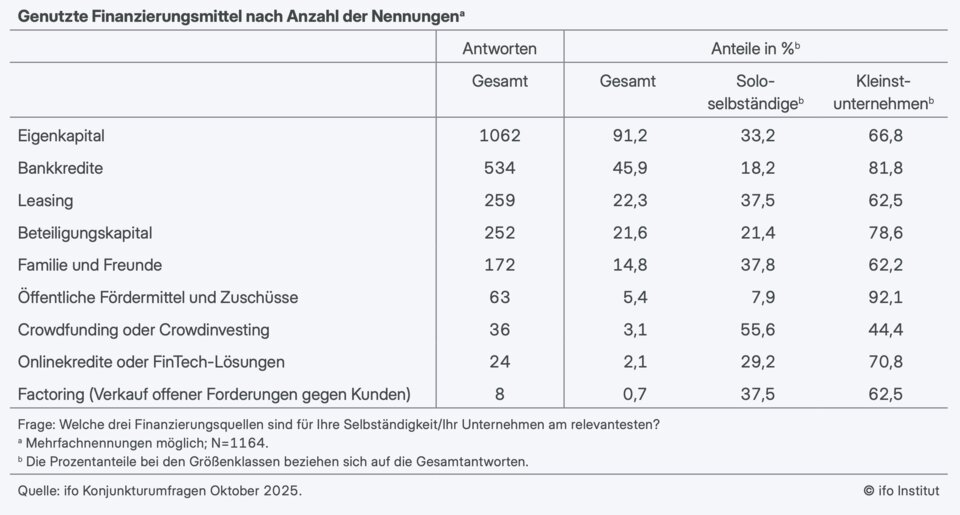

ifo Studie zur Finanzierung von Selbstständigen

In der ersten Oktoberhälfte stellte das ifo Institut VGSD-Mitgliedern und anderen Panel-Teilnehmer/innen Sonderfragen dazu, wie sie ihre Selbstständigkeit finanzieren. Die Ergebnisse sind vor kurzem im ifo Schnelldienst veröffentlicht worden.

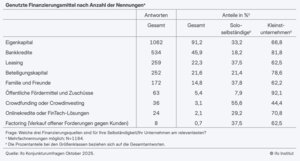

91 Prozent gaben an, sich mit Eigenkapital (also eigenen Ersparnissen) zu finanzieren (vgl. Tabelle 1 des Berichts). Bankkredite nahmen 46 Prozent in Anspruch, wobei dies nur zu einem kleinen Teil Solo-Selbstständige waren (18 Prozent) und die Bankkredite häufig in Form von Firmen-Dispositionskrediten und nicht längerfristigen Bankdarlehen bestanden.

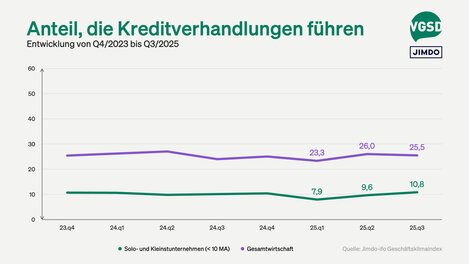

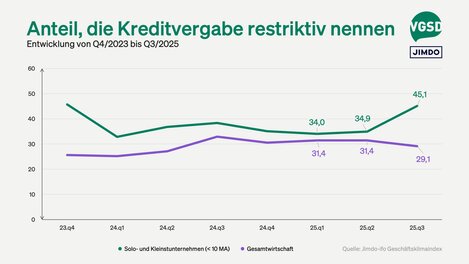

Kreditverhandlung: Selten und aktuell schwierig

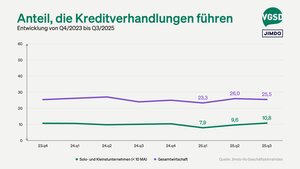

Nur elf Prozent der "kleinen" Selbstständigen haben im dritten Quartal 2025 Kreditverhandlungen geführt (26 Prozent waren es in der Gesamtwirtschaft) – und oft keinen Kredit erhalten: 45 Prozent nannten die Kreditvergabepraxis restriktiv (gegenüber 35 Prozent im zweiten Quartal, zum Vergleich Gesamtwirtschaft im dritten Quartal: 29 Prozent).

Abbildung 2 der ifo Studie zeigt die Entwicklung des mittelfristigen Geschäftsklimas für Selbstständige (<= 9 Mitarbeiter) und die Gesamtwirtschaft seit Beginn seit 2021. Das Geschäftsklima hat sich fast kontinuierlich verschlechtert bzw. auf einem niedrigen Niveau stabilisiert. Das Klima bei den kleinen Selbstständigen ist dabei fast durchgängig noch schlechter als das der Gesamtwirtschaft.

Kommt das Wachstum automatisch zurück?

Die Novemberzahlen hat das ifo mit Blick auch auf die "kleinen" Selbstständigen mit dem Satz kommentiert: "Die deutsche Wirtschaft zweifelt an einer baldigen Erholung." Kommt das Wachstum nicht automatisch demnächst zurück? Prof. Clemens Fuest, Präsident des ifo Instituts, sagte bei einer Veranstaltung am Montag letzter Woche (8.12.25) in München, dass dies keine Selbstverständlichkeit sei. Das Bruttoinlandsprodukt (BIP) liege aktuell auf dem Niveau von 2019 und Italien habe 25 Jahre Stagnation erlebt. Ohne einen Wandel in der Wirtschafts- und Sozialpolitik können dies auch in Deutschland passieren.

Wenn Selbstständige erleben, dass sich ihre Arbeit nicht mehr lohnt oder aufgrund der schlechten Entwicklung sogar ihre Rücklagen zusammenschmelzen, gehen sie meist nicht in eine Insolvenz, sondern schließen rechtzeitig vorher ihr Unternehmen oder reduzieren die geleisteten Arbeitsstunden.

Weitere Beiträge zum Thema: Befragungen & Studien

-

Lesetipp Jimdo-ifo Geschäftsklimaindex Februar 2026Geschäftsklima der Selbstständigen hellt sich auf – strukturelle Belastungen bleiben

-

Lesetipp Jimdo-ifo Geschäftsklimaindex Januar 2026Geschäftslage bei Selbstständigen auf Langzeittief, Geschäftsklima verbessert sich leicht

-

Update WISO MeinBüro Selbstständigen-Report 2026Befragung beendet - jetzt machen wir uns an die Auswertung!

Stilles Sterben

In Deutschland haben wir in den letzten 15 Jahren ein massenhaftes stilles Sterben von kleinen Unternehmen erlebt, das sich zuletzt noch weiter beschleunigt hat. Die Zahl der Selbstständigen hat um 20 Prozent abgenommen, ihre in Arbeitsstunden gemessene Auslastung sogar um 30 Prozent bzw. 2,8 Milliarden Arbeitsstunden pro Jahr (Quelle: Institut für Arbeitsmarkt- und Berufsforschung, IAB, eigene Berechnungen).

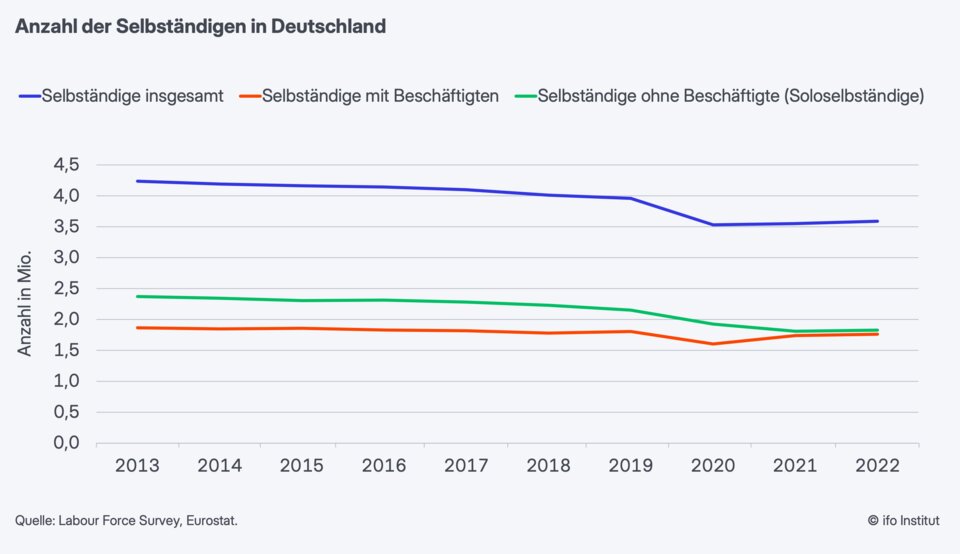

Diese Entwicklung spiegelt sich auch in Abbildung 1 des ifo-Aufsatzes, die einen deutlichen Rückgang insbesondere der Zahl der Solo-Selbstständigen zeigt (s.u., grüne Linie). Die ehemals Selbstständigen wechseln nur zu einem Teil in eine Anstellung. Die meisten haben nach einer längeren angestellten Tätigkeit gegründet und sind entsprechend schon älter. Sie beenden dann nicht selten früher als ursprünglich geplant ihre Erwerbstätigkeit – und fehlen später als Fachkräfte. Relativ viele jüngere, gut ausgebildete Selbstständige gehen auch ins Ausland (bzw. zurück in ihre Heimat).

Aktivrente nicht genutzt, um positives Signal zu setzen

Von der Bundesregierung gibt es aktuell keine Signale, dass sie die Probleme bei den kleinen Unternehmen sieht und die Rahmenbedingungen verbessern möchte. Wir und unsere Mitglieder haben das Gefühl, dass unsere 90 Prozent der Unternehmen für die Regierenden unsichtbar sind!

Das zeigte sich zuletzt an der Nicht-Berücksichtigung von Selbstständigen bei der Aktivrente, trotzd des gegenüber Arbeitnehmer/innen verschärften Demografieproblem. Eigentlich sollte die Aktivrente gerade für Selbstständige eingeführt werden und könnte hier einen hohen wirtschaftlichen Effekt bewirken.

Armuts- und Reichtumsbericht als Beispiel für Praxisferne

Ein weiteres Beispiel für die bestehende Praxisferne ist der gerade veröffentlichte Armuts- und Reichtumsbericht, in dem das Bundesarbeitsministerium den Rückgang der Zahl der Selbstständigen damit erklärt, dass "unfreiwillig Selbstständige" nun endlich eine Anstellung gefunden hätten. Tatsächlich beobachten wir seit Langem, dass einerseits Fachkräfte (z.B. im IT-Bereich) gesucht werden, aber die Auftraggeber sich aufgrund des dysfunktionalen Statusfeststellungsverfahrens der Rentenversicherung nicht trauen, inländische Selbständige zu beauftragen. Stattdessen werden zunehmend ganze IT-Abteilungen ins Ausland verlagert, z.B. nach Portugal oder Polen.

Die Probleme sind also nicht nur konjunkturell, sondern politisch. Sie könnten mit gezielten Maßnahmen ohne hohe Kosten gelöst werden, aber wir erkennen bisher nicht das Problembewusstsein und die politische Bereitschaft dazu. Von daher muss die Krise wohl erst noch schlimmer werden, bevor sich in Berlin etwas tut.

Welche Hilfemöglichkeiten haben Selbstständige, die in eine Krise geraten?

Das BAFA fördert Unternehmen in Schwierigkeiten mit einem Zuschuss von bis zu 2.700 Euro, wenn sie eine spezialisierte Unternehmensberatung in Anspruch nehmen (Merkblatt zur Beratungsförderung).

Beim VGSD bieten wir jede Woche Experten-Talks an, die intensiv genutzt werden, typischerweise nehmen mehrere hundert Selbstständige an jedem Call teil. Die Teilnahme ist kostenlos. Die Expert/innen erklären für die Selbstständigkeit wichtige Methoden, teilen aber auch juristisches Wissen, um mit der Bürokratie zurecht zu kommen und "alles richtig zu machen". Aktuell spielt natürlich der gekonnte KI-Einsatz eine zentrale Rolle bei vielen Veranstaltungen.

Wichtig für Selbstständige ist auch – gerade in einer Krise – das persönliche Gespräch mit anderen Mitgliedern. Mit ihnen kann man in einem geschützten Raum und auf Augenhöhe über Herausforderungen und Krisen sprechen – mit Mitarbeitenden, Kund/innen und sonstigen Geschäftspartnern ist das natürlich schwierig. Der VGSD veranstaltet jedes Jahr eine dreistellige Zahl von Treffen, die einen solchen Austausch ermöglichen.

Update (18.12.25): DATEV Spotlight 6/2025 bestätigt unsere Ergebnisse

Prof. Robert Mayr, CEO der DATEV hat gerade in einem LinkedIn-Post die Ergebnisse des gestern veröffentlichten "Economics@DATEV Spotlight 6/2025 - Betriebsaufgaben und Insolvenzen" (bestehend aus zehn Charts mit Erläuterungen) zusammengefasst - unter der Überschrift unter dem Titel "Der Mittelstand gibt auf 😔". Die Ergbebnisse bestätigen eindrucksvoll das oben Geschriebene.

- Die Quote der geplanten und ungeplanten Geschäftsaufgaben sowie Verlagerungen ins Ausland steigt weiter an und liegt jetzt bei 2,43 Prozent der Kanzlei-Mandate. Im Herbst 2024 waren es noch 1,62 Prozent.

- Es handle sich nicht um eine Schockwelle, sondern einen schleichenden Rückzug.

- Für besonders alarmierend hält er den Anstieg der geplanten Betriebsaufgaben um 56 Prozent.

- Entscheidend für den hohen Umfang der Verlagerung von Unternehmen ins Ausland seien "Schwierigkeiten mit neuen rechtlichen und regulatorischen Anforderungen".

Warst du schon einmal von einer Insolvenz bedroht?

Bist du schon einmal eine Situation geraten, in der du Rechnungen von Lieferanten, Gehälter von Mitarbeiter/innen, Steuerschulden oder auch Tilgungsraten deiner Bank nicht mehr bezahlen konntest? Was hat dir in dieser Situation geholfen? Welche Tipps kannst du anderen Mitgliedern geben? Wir sind gespannt auf deinen Kommentar!

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden