Ende Juni hatten wir in Berlin vor Gesundheitspolitikern erste Ergebnisse vorgestellt. Jetzt liegt die Langfassung der von uns gemeinsam mit den Verbänden BDD und BDÜ beauftragten Studie über die Belastung von Selbstständigen durch hohe Kranken- und Pflegeversicherungsbeiträge vor.

Die Expertise von Prof. Günter Neubauer vom Institut für Gesundheitsökonomik (IfG) zeigt, dass eine Absenkung der Mindestbemessungsgrenzen für Selbstständige weitgehend kostenneutral möglich wäre – aber nur wenn man es richtig macht...

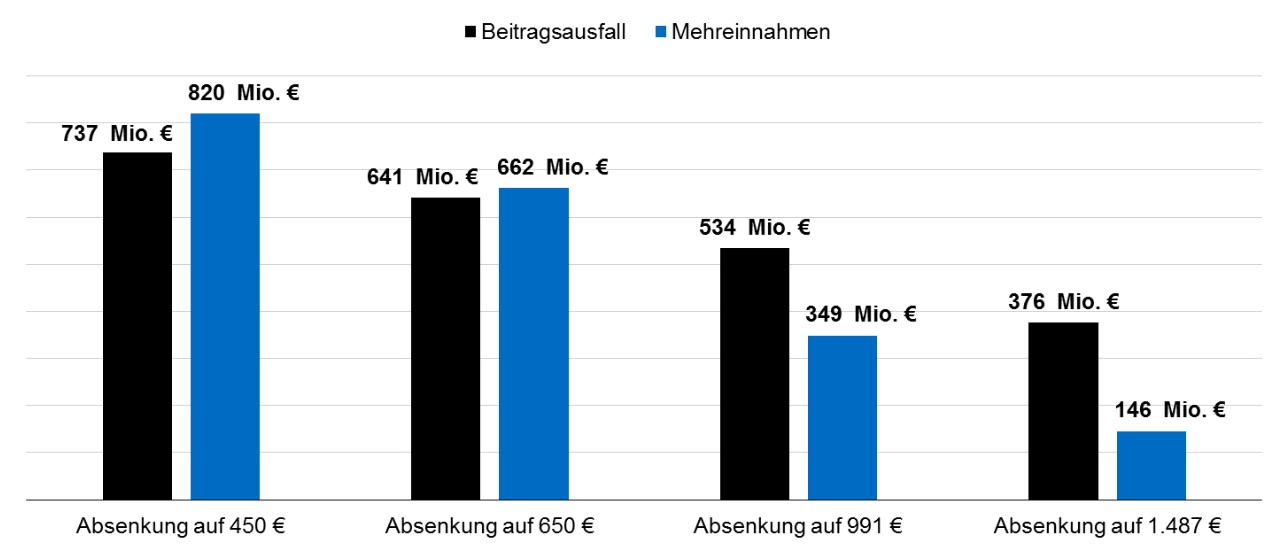

Vier Alternativen untersucht

Neubauer hat vier alternative Szenarien untersucht, wie sie von Parteien, Verbänden und Krankenkassen gefordert werden:

- Die Absenkung der Mindestbemessungsgrenze für hauptberuflich Selbstständige von 2.231,25 auf 1.487,50 Euro. Bisher gilt diese niedrigere Grenze nur für Bezieher von Gründungszuschuss (also max. 15 Monate lang) oder im Rahmen einer Härtefallregelung. Die entsprechende aufwändige Prüfung würde wegfallen und für alle bisher nicht begünstigten hauptberuflich Selbstständigen würde der Mindestbeitrag von aktuell 412,78 Euro um ein Drittel auf 275,19 Euro sinken. Der GKV-Spitzenverband sowie die Innungskassen (IKK) unterstützen diese Forderung. Für den Zentralverband des Deutschen Handwerks (ZDH) stellt sie die Mindestforderung dar.

- Einen Schritt weiter geht die Forderung nach einer Absenkung auf 991,66 Euro was einem Monatsbeitrag von 183,76 Euro entspricht. Das wäre eine Reduktion des Mindestbeitrags um gut 55 Prozent! Gefordert wird sie von Bündnis 90/Die Grünen, dem AOK-Bundesverband und dem Verband der Ersatzkassen (vdek). Für hauptberuflich Selbstständige würde dann die gleiche Mindestbemessungsgrenze gelten wie für nebenberuflich Selbstständige und andere freiwillig Versicherte, etwa solche, die Angehörige pflegen.

- Eine Absenkung auf 650 Euro als potenzielle Kompromisslösung wäre mit Mindestbeiträgen von 120,25 Euro verbunden, das wäre eine Absenkung um 70 Prozent.

- Von SPD, FDP und Linken, aber auch dem DGB, von Verbraucher- und Sozialverbänden und natürlich auch von uns und unseren Partnerverbänden wird eine Absenkung der Mindestbemessung auf 450 Euro und damit eine Angleichung an die für Angestellte geltende Regelung gefordert. Das entspricht einem Mindestbeitrag von 83,25 Euro und wäre eine Absenkung um 80 Prozent.

Bei vollständiger Gleichstellung sind die Mindereinnahmen am höchsten - aber auch die Mehreinnahmen

Natürlich wären die Beitragsmindereinnahmen im vierten Fall, bei einer Absenkung der Mindestbemessungsgrundlage auf 450 Euro, am höchsten. Die Folge wären jährliche Mindereinnahmen von 737 Millionen Euro. Bei Kompromisslösungen – etwa der Absenkung auf 991,66 oder 1.487,50 Euro – fallen die Beitragsmindereinnahmen niedriger aus: Sie würden nach Schätzung von Professor Neubauer 534 bzw. 376 Millionen Euro betragen (schwarze Säulen).

Abbildung 11 (Seite 44) der Studie

Bei einer Gesamtbetrachtung sind jedoch auch die Beitragsmehreinnahmen (blaue Säulen) zu berücksichtigen, die durch Mehrarbeit der Selbstständigen entstehen. Diese fallen nach Berechnungen des IfG bei einer vollständigen Angleichung der Mindestbeiträge mit 820 Millionen Euro mit Abstand am höchsten aus.

Grund: Viele bisher Familienversicherte erhalten durch eine faire Beitragsberechnung einen Anreiz, mehr zu arbeiten und zu verdienen. Auf das höhere Einkommen zahlen sie dann erstmals Beiträge, während sie bisher kostenlos versichert sind.

Unter dem Strich ergibt sich bei der vollständigen Angleichung deshalb ein positiver Nettoeffekt für die Kranken- und Pflegeversicherungen in Höhe von 83 Millionen Euro (blaue Säule höher als schwarze). Auch bei einer Absenkung auf 650 Euro wäre der Nettoeffekt noch positiv.

Bei den Kompromisslösungen (1.487,50 bzw. 991,75 Euro) wäre der Nettoeffekt demgegenüber negativ.

Zusätzlich können Bürokratiekosten in Millionenhöhe eingespart werden

Bei den Berechnungen des IfG ist noch nicht berücksichtigt, dass die Krankenversicherungen in erheblichem Umfang von Bürokratie entlastet würden: Schon im ersten Fall (siehe oben) könnte auf die aufwändigen Härtefallregelungen verzichtet werden, was für die Krankenversicherungen Kostenersparnisse in Millionenhöhe bedeuten würde.

Im zweiten Szenario würde auch die aufwändige Abgrenzung von haupt- und nebenberuflicher Selbstständigkeit entfallen. Auch dies würde Krankenkassen und Betroffene von viel Bürokratie entlasten.

Der positive Saldo würde also wahrscheinlich noch etwas höher, der negative Saldo etwas geringer ausfallen, als in der Abbildung dargestellt.

Bei der Bewertung ist zu berücksichtigen, dass Mindereinnahmen sofort, die Mehreinnahmen mit einer gewissen Verzögerung auftreten würden. Die Betroffenen können ihre Erwerbstätigkeit nicht - wie von ihnen geplant - von heute auf morgen auszuweiten, sondern brauchen dafür etwas mehr Zeit.

Was die Herstellung einer gleichen Bemessungsgrundlage kosten würde (bzw. wie viel wir jedes Jahr zu viel bezahlen)

Professor Neubauer hat noch eine weitere Größe abgeschätzt, nämlich die Mindereinnahmen, wenn die Bemessungsgrundlage bei Selbstständigen nicht mehr breiter wäre als bei Angestellten und die Ungleichbehandlung auch hier beseitigt würde.

Während die Absenkung der Mindestbeiträge weitgehend kostenneutral möglich sind, würde eine Gleichbehandlung bei der Bemessungsgrundlage richtig Geld kosten: Neubauer rechnet in diesem Fall mit 890 Millionen Euro weniger Einnahmen pro Jahr.

Damit haben die von uns geforderten Änderungen ein vorläufiges Preisschild. Die Krankenkassen haben die nötigen Daten, um die Minder- und Mehreinnahmen noch genauer abschätzen zu können. So sehr eine Kostenbetrachtung nötig ist, so sei aber auch daran erinnert, dass es sich bei den geforderten Änderungen keineswegs um eine Vergünstigung für Selbstständige handelt, sondern um die überfällige Beseitigung einer Schlechterbehandlung: Die Selbstständigen zahlen bisher pro Jahr 1,6 Milliarden zu hohe Kranken- und Pflegeversicherungsbeiträge.

{kind=link}

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden