Ab Januar 2026 sollen Angestellte im Rentenalter von einem zusätzlichen Steuerfreibetrag von 2.000 Euro pro Monat ("Aktivrente") profitieren. So errechnet sich die Höhe des Steuervorteils:

Zur Berechnung des Steuervorteils muss man die Höhe der zu zahlenden Steuern mit und ohne den Steuerfreibetrag ermitteln und miteinander vergleichen. Für die Berechnung nutzen wir im Folgenden den Lohn- und Einkommensteurrechner des Bundesministeriums der Finanzen (BMF).

Ausgangspunkt für den Vergleich

Wir vergleichen die Werte für einen Alleinstehenden, denn bei Ehepaaren können beide von dem Steuerfreibetrag profitieren, also sogar 4.000 Euro pro Monat steuerfrei vereinnahmen. Wir geben dabei von den Steuertabellen für das Jahr 2025 aus, weil die für das neue Jahr noch nicht zur Verfügung stehen, dadurch sollten sich nur minimale Abweichungen ergeben.

Ersparnis von 504 Euro monatlich, wenn im Rentenalter sonst keine Steuern auf Einkommen anfallen würden

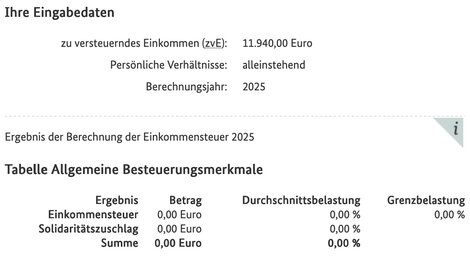

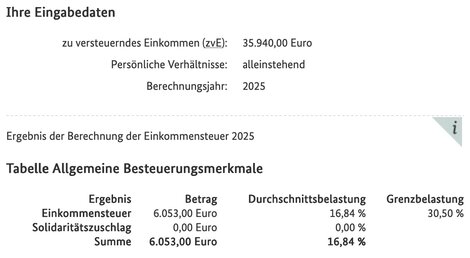

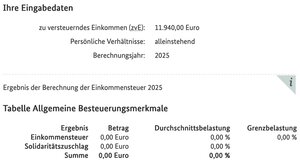

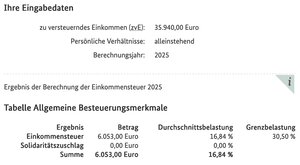

Die 2.000 Euro Aktivrente wird im Referentenentwurf als Steuerfreibetrag bezeichnet. Es ist aufgrund der Formulierung des Gesetzes und der vorliegenden Presseberichte davon auszugehen, dass die Aktivrente zusätzlich zum steuerfreien Existenzminimum gilt. Dieses beträgt aktuell 11.940 Euro pro Jahr – 995 Euro pro Monat. Das heißt: Angestellte "Aktivrentner" können 11.940 Euro plus 24.000 Euro, also 35.940 Euro pro Jahr steuerfrei vereinnahmen.

Angenommen, sie hätten darüber hinausgehende steuerpflichtige Einkünfte nur im Rahmen des Existenzminimums, muss man die auf 35.940 Euro und 11.940 Euro anfallenden Steuern vergleichen. Im einen Fall sind das 6.053 Euro, im anderen 0 Euro – denn das Existenzminimum ist steuerfrei gestellt. Ein angestellter Rentner, der die 2.000 Euro steuerfreien Zuverdienst sowie den Grundfreibetrag ausschöpft, spart also 6053 / 12 = 504,42 Euro pro Monat.

So kommt die maximale Ersparnis von bis zu 919 Euro/Monat zustande

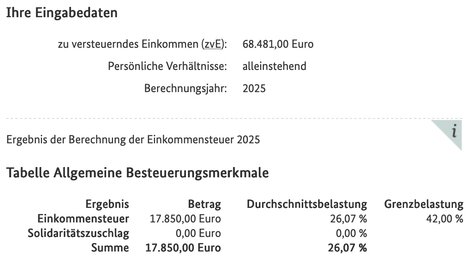

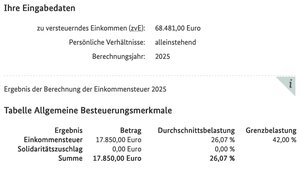

Nun haben aber die allermeisten Rentner/innen auf unterschiedlichste Art für ihr Alter vorgesorgt – und viele Alterseinkünfte sind ganz oder teiliweise steuerpflichtig. Wenn jemand sehr gut vorgesorgt hat, kann es also sein, dass er oder sie steuerpflichtiges Einkommen erzielt, bei dem der Spitzensteuersatz greift. Das ist in Deutschland aktuell ab 68.481 Euro der Fall.

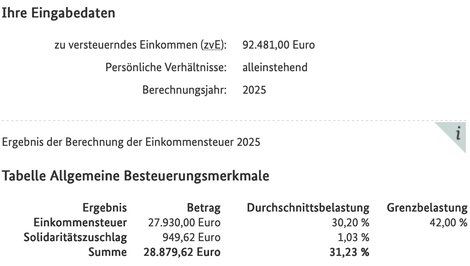

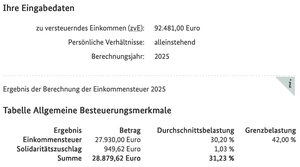

Um die maximale Steuerersparnis zu berechnen, muss man deshalb die Steuerbelastung bei diesem Einkommen und bei 68.481 + 24.000 = 92.481 Euro vergleichen, denn durch die Ausgestaltung der Aktivrente muss jemand, der 92.481 Euro verdient nur auf 68.481 Euro Steuern bezahlen, wenn mindestens 24.000 Euro aus nicht-selbstständiger Arbeit stammen. Im einen Fall betragen die Steuern (in diesem Fall kommt zur Einkommensteuer ggf. auch Solidaritätszuschlag dazu) 17.850 Euro bzw. 28.879,62 Euro. Die Differenz daraus ist die Steuerersparnis: 11.029,62 Euro pro Jahr bzw. 919,14 Euro pro Monat.

Raus aus dem Alltag, rein ins Netzwerktreffen: erfrischt, inspiriert, erfolgreich.

Barcamp & Networking 2026 in Nürnberg

31% Preisvorteil sichern

Early-Bird für Vereinsmitglieder bis 11. März 2026

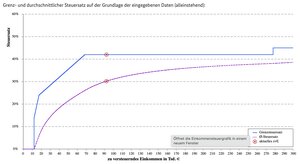

Diese maximale Steuerersparnis bleibt auch bei höherem Einkommen konstant, von Rundungsfehlern abgesehen. Nur der Vollständigkeit halber: Ab 277.826 Euro Jahreseinkommen greift die sogenannte Reichensteuer, der monatliche Steuervorteil nimmt dann auf bis zu 949,50 Euro pro Monat zu.

Anstieg der maximalen Steuerersparnis von durch Verzicht auf Progressionsvorbehalt

Nach dem ursprünglichen, geleakten Gesetzesentwurf vom 12.9.25, hätte die Steuerersparnis unabhängig von der Höhe des übrigen Einkommens maximal 504 Euro pro Monat betragen. Denn diese frühere Version des Aktivrentengesetzes enthielt den Progressionsvorbehalt: Die Steuer auf die ersten 24.000 Euro wäre entfallen, das übrige Einkommen aber so besteuert worden, als hätte man auf die 24.000 Euro bereits Steuern bezahlt – also mit einer höheren Progressionsstufe.

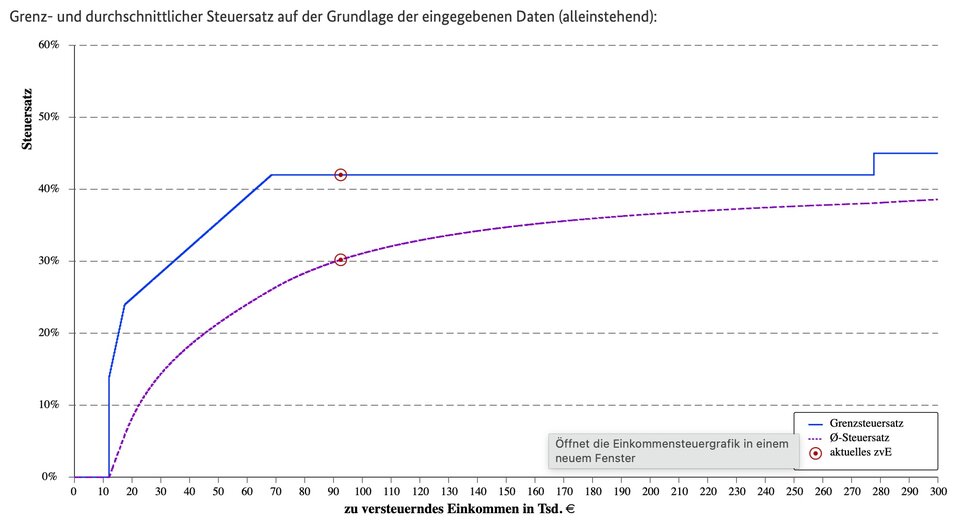

Der wesentliche Unterschied des am 9.10.25 vorgelegten offiziellen Gesetzesentwurfs zur geleakten Variante ist der Verzicht auf diesen Progressionsvorbehalt: Nun wird das übrige Einkommen so behandelt, als gäbe es die 24.000 Euro zusätzliches Einkommen gar nicht. Entsprechend spart man nicht den Eingangs- sondern den höheren Grenzsteuersatz darauf, also die Steuern, die man "am oberen Ende" der Steuerkurve bezahlen muss. Und das ist ab 68.481 Euro der Spitzensteuersatz in Höhe von 42 Prozent, auf den dann dann noch einmal 5,5 Prozent Solidaritätszuschlag aufgeschlagen werden.

Vergleich mit der Inflationsausgleichsprämie

Es gibt viele steuerliche Nachteile von Selbstständigen gegenüber Angestellten, insbesondere auch bei der Altersvorsorge, etwa beim Zugang zu den Vorteilen betrieblicher und geförderter Altersvorsorge - ein wichtiger Grund dafür, dass Selbstständige es bei der Altersvorsorge schwerer haben als Angestellte.

Besonders offensichtlich war die steuerliche Ungleichbehandlung bei der Inflationsausgleichsprämie in Höhe von 3.000 Euro, die Arbeitgeber verteilt auf die Jahre 2023 und 2024 ihren Arbeitnehmern auszahlen konnten. Während Selbstständige ihr Einkommen in diesen beiden Jahr voll versteuerten, konnten Arbeitnehmer/innen pro Monat im Schnitt 125 Euro steuerfrei ausgezahlt werden (3.000 Euro / 24 Monate).

Aktivrente ist 16 Mal so hoch - und zeitlich nicht befristet

Eine substanzielle Benachteiligung von Selbstständigen und doch ein Klacks gegenüber der Aktivrente. Denn diese ist auf den Monat gerechnet 16 Mal so hoch wie die Inflationsausgleichsprämie und auch nicht zeitlich auf zwei Jahre begrenzt. Am 14. Februar 2026, eineinhalb Monate nach Inkrafttreten der Aktivrente wird der Steuervorteil bereits so groß sein wie der aus zwei Jahren Inflationsausgleichsprämie.

Neben der fragwürdigen Begründung ist es die ungewöhnliche Höhe dieser steuerlichen Ungleichbehandlung, die sie so ungerecht macht und uns an ihrer Verfassungsmäßigkeit zweifeln lässt.

Aktivrente auch für Selbstständige: Wir sind keine Erwerbstätigen zweiter Klasse!

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden