Bei der Geschäftsklima-Befragung hat das ifo Institut den Selbstständigen im Juni Zusatzfragen zu ihrer Altersvorsorge gestellt: Auf welche Weise sorgen sie vor und können sie ihren jetzigen Lebensstandard im Alter halten?

Hartnäckig hält sich das Vorurteil: "Selbstständige landen später alle in der Altersarmut." Die frühere Arbeitsministerin Andrea Nahles wird bis heute (in den Medien, vor allem aber bei DRV-nahen Veranstaltungen) mit der Aussage zitiert, die Hälfte der Selbstständigen sorge nicht für ihr Alter vor. Dabei betrachtete sie allerdings nur aktiv in die gesetzliche Rentenversicherung oder eine Lebensversicherung einzahlende Selbstständige. Ein vielfacher Millionär, der in Mietwohnungen und Wertpapiere investiert hat, galt Nahles zufolge also als prekär. DIW-Forscher Karl Brenke, auf dessen Aufsatz sich die damalige Arbeitsministerin berief, veröffentlichte noch im gleichen Jahr eine Studie mit dem Titel "Die allermeisten Selbstständigen betreiben Altersvorsorge oder haben Vermögen".

Neue ifo-Studie zur Alterssicherung von Selbstständigen

Das ifo Institut stellte im Juni den Solo-Selbstständigen und Kleinstunternehmer/innen (bis neun Mitarbeitende), aus deren Antworten es auch den Jimdo-ifo-Geschäftsklimaindex berechnet, drei Zusatzfragen und hat diese Woche im Rahmen des "ifo Schnelldienst" einen wissenschaftlichen Artikel mit den Ergebnissen veröffentlicht. Titel: "Soloselbstständige und Kleinstunternehmende: Gut abgesichert im Alter?".

Mit ihrer ersten Frage sortierte Autorin Katrin Demmelhuber Befragte aus, die aufgrund von Rechtsform und Gesellschafterverhältnissen sozialversicherungspflichtig angestellt sind. Die zweite Frage ("Welche der folgenden Möglichkeiten der Altersvorsorge treffen aus Sie zu?") zielte auf die genutzten Anlageoptionen, die dritte Frage auf die Höhe bzw. Zufriedenheit mit der Altersvorsorge (siehe unten).

97 Prozent sorgen für ihr Alter vor

Fast alle Selbstständigen sorgen für ihr Alter vor, nur drei Prozent der Befragten haben angegeben, (noch) nicht vorzusorgen. Eine denkbare Erklärung, ist dass sie sich noch in der Gründungs- oder Aufbauphase befinden. (Es ist aber natürlich sinnvoll, möglichst früh mit der Altersvorsorge zu beginnen, und wenn es anfangs auch nur mit einem überschaubaren Betrag ist.)

Selbstständige sorgen dabei auf äußerst vielfältige Art und Weise vor. 78 Prozent verlassen sich dabei nicht auf eine Lösung, sondern kombinieren mehrere Möglichkeiten. Bei der Befragung hat man die Anlage in Immobilien, Sparguthaben und Wertpapiere (z.B. ETFs) zu einer Option zusammengefasst. Hätte man sie getrennt, hätte sich sicherlich noch eine deutlich größere Vielfalt der Anlageformen gezeigt.

In allen denkbaren Kombinationen, vor allem kapital- und versicherungsbasiert

Auch so zählte die Autorin 97 verschiedene Kombinationen und nennt in ihrem Aufsatz die häufigsten. Auf Rang 1: Die Kombination früherer gesetzlichen Rentenanwartschaften mit kapital- und versicherungsbasierten Vorsorgelösungen. Nur 19 Prozent der Befragten hatten eine einzige Option angegeben, zumeist die kapitalbasierte Vorsorge. Bemerkenswert: Für keine/n, der/die angab, über den/die Partner/in mit abgesichert zu sein, war dies ihre einzige Form der Altersvorsorge.

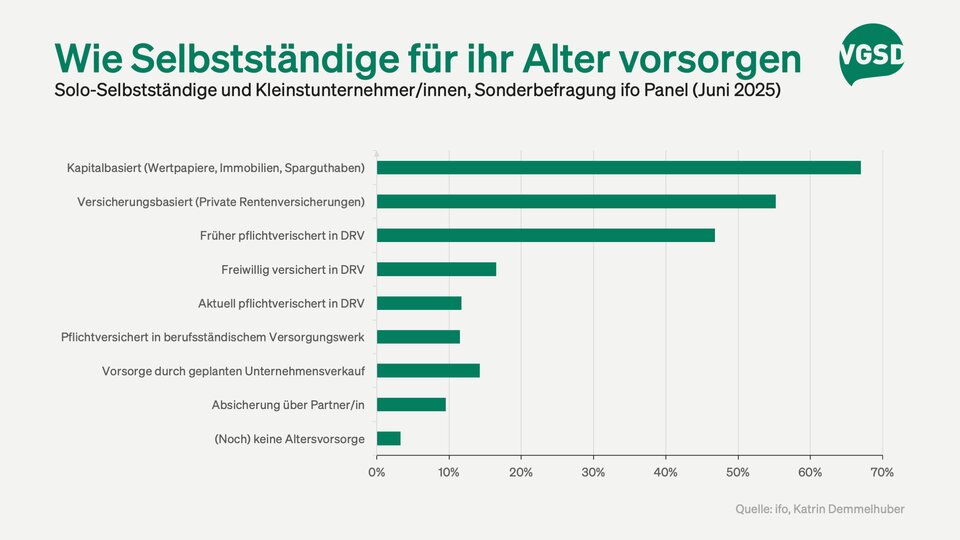

Unsere Abbildung oben haben wir aus Tabelle 1 der Studie abgeleitet. (Die Tabelle enthält darüber hinaus auch Angaben, nämlich wie sich die Nutzung der Anlageformen auf Solo- und Kleinstunternehmende sowie auf Männer und Frauen verteilen.)

- Zwei Drittel (67 Prozent) der befragten Selbstständigen sorgen kapitalbasiert mit Wertpapieren, Immobilien und Sparguthaben vor.

- 55 Prozent nutzen Versicherungen, insbesondere private Rentenversicherungen (wie z.B. Rürup-Renten), Lebensversicherungen usw.

- 47 Prozent waren vor ihrer Selbstständigkeit in der gesetzlichen Rentenversicherung pflichtversichert und verfügen von daher über Rentenansprüche.

- 17 Prozent sind freiwillig in der Deutschen Rentenversicherung (DRV), also gesetzlich versichert.

- 12 Prozent sind aktuell pflichtversichert (z.B. aufgrund ihres Berufs bzw. über die Künstler-Sozialversicherung).

- Ebenfalls 12 Prozent sind als kammerpflichtige Freiberufler in einem berufsständischen Versorgungswerk pflichtversichert.

- Insgesamt zahlen also 41 Prozent der Befragten aktiv in die DRV oder ein Versorgungswerk ein. Bemerkenswert ist der hohe Anteil der freiwillig Einzahlenden!

- Mit 14 Prozent rechnet jede/r siebte Befragte damit, sein Unternehmen verkaufen zu können, so dass der Verkaufserlös zur Altersvorsorge beiträgt. Das trifft vor allem auf Selbstständige mit Mitarbeiter/innen zu.

- Zehn Prozent gaben an, (auch) über den/die Partner/in abgesichert zu sein. Zwei Drittel von ihnen waren Frauen, wobei zusätzlich zu bedenken ist, dass Frauen weniger als die Hälfte der Befragten darstellen.

- Drei Prozent gaben an, (noch) nicht für ihr Alter vorzusorgen.

Fast alle Befragten sorgen also für ihr Alter vor und verlassen sich dabei zumeist nicht nur auf eine Anlageform (wie viele Arbeitnehmer es tun, die sich allein auf die gesetzliche Rente verlassen). Aber eine gute Altersvorsorge hängt nicht nur davon ab, auf welche Weise und wie vielfältig man seine Ersparnisse anlegt, sondern auch, wie viel Geld man insgesamt zur Seite legen kann. Katrin Demmelhuber hat nicht direkt nach der Höhe der Rücklagen gefragt, deren Wert bei Versicherungen ja oft nur schwer zu beziffern ist und deren Bedeutung für die spätere Rente stark vom Lebensalter abhängt.

46 Prozent der Selbstständigen, 45 Prozent der Gesamtbevölkerung hält Altersvorsorge für ausreichend

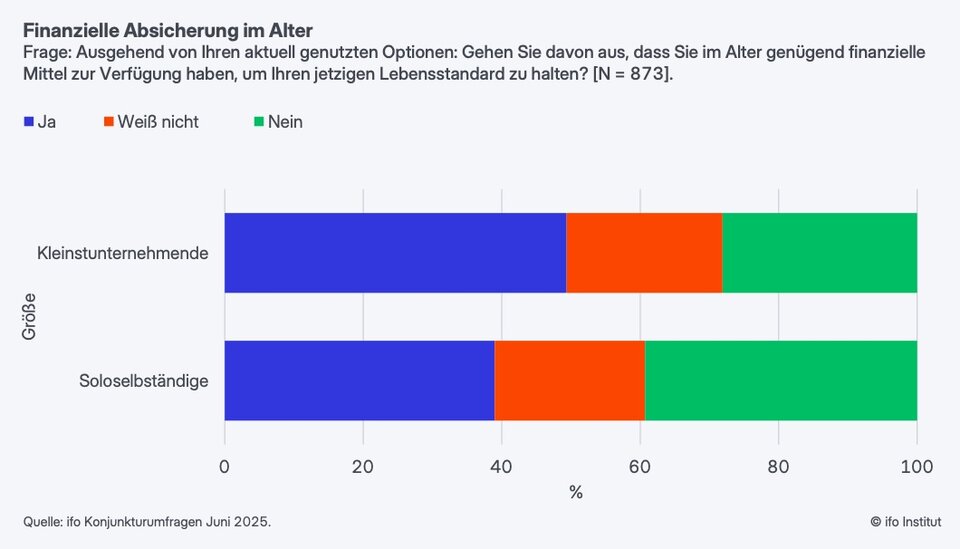

Die dritte Sonderfrage lautete daher: "Ausgehend von Ihren aktuell genutzten Optionen: Gehen Sie davon aus, dass Sie im Alter genügend finanzielle Mittel zur Verfügung haben, um Ihren jetzigen Lebensstandard zu halten?"

Die Antwort klingt auf den ersten Blick alarmierend: "Nur" 46 Prozent bejahten die Frage, 22 Prozent waren sich nicht sicher, 32 Prozent verneinten sie sogar. Allerdings sehen sich auch in der Gesamtbevölkerung (ARD DeutschlandTrend-Umfrage unter Wahlberechtigten im Alter von 18 bis 65 Jahren) nur 45 Prozent als ausreichend für ihr Rentenalter abgesichert. 51 Prozent von ihnen verneinte dagegen die Frage.

Die Antworten deuten darauf hin, dass generell mehr für die Altersvorsorge getan werden sollte. Zudem ist es nicht untypisch, dass im Alter niedrigere Lebenshaltungskosten anfallen und der Lebensstandard gegenüber dem "jetzigen" etwas eingeschränkt wird. Ziel sollte es aber bleiben, dass möglichst viele Bürger – Selbstständige wie Angestellte – sich sicher sind, dass sie ausreichend für ihr Alter vorsorgen.

Tipp: Unsere ETF-Teams helfen dir, zusammen mit anderen Selbstständigen mehr über die Altersvorsorge zu lernen, sie in die eigenen Hände zu nehmen und geben dir so auch mehr Selbstbewusstsein und Sicherheit in Hinblick auf dein Alter.

Weitere Beiträge zum Thema: Befragungen & Studien

Wie schon bei früheren Untersuchungen zeigte sich: Das Vertrauen in die eigene Altersvorsorge steigt mit der Zahl der unterschiedlichen Altersvorsorgeformen, die man nutzt.

Ebensoviele Selbstständige und Angestellte machen sich "große Sorgen" um ihre Altersvorsorge

Hinter den zitierten Zahlen verbergen sich erhebliche Unterschiede zwischen den Befragten: Bei den Kleinstunternehmer/innen waren es 49 Prozent, bei den Solo-Selbstständigen 39 Prozent, die die Frage nach dem jetzigen Lebensstandard auch im Alter bejahten. Unter den Männern waren es übergreifend 49 Prozent, unter den Frauen 37 Prozent. Bei der Interpretation muss man beachten, dass Frauen aufgrund ihrer längeren Lebenserwartung 56 Prozent der Über-65-Jährigen ausmachen und sogar 2/3 der Hochbetagten (über 85 Jahre), dass also die Höhe ihrer Altersvorsorge einen höheren Einfluss auf die finanzielle Situation der deutschen Rentner/innen hat als die der Männer.

Ruth-Maria Schüler vom Institut der deutschen Wirtschaft konnte durch die Auswertung des Sozio-oekonomischen Panels (SOEP) zeigen, dass die Sorge um die Altersvorsorge in der Gruppe der Selbstständigen nicht höher war als bei den übrigen Beschäftigten – und das ausgerechnet im Corona-Jahr 2020, das für Selbstständige mit vielen Sorgen verbunden war. Damals machten sich laut Schüler 20,3 Prozent der Selbstständigen mit Mitarbeitenden und 21,4 Prozent der Solo-Selbstständigen große Sorgen um ihre Altersvorsorge. Der entsprechende Wert bei Angestellten lag mit 22,2 Prozent etwas höher. Wir haben die IW-Forscherin kontaktiert und können vielleicht bald noch mehr über die Antworten auf diese seit 2015 jährlich repräsentativ gestellte Frage berichten.

Hinter den Zahlen verbergen sich ganz unterschiedliche Einkommen und Vorsorgehöhen

Bei Selbstständigen sind die Unterschiede bei Arbeitszeiten, Verdiensthöhe und Altersvorsorge größer als bei Angestellten und Beamten. Neben langjährig hauptberuflich Selbstständigen, gibt es viele, die – zum Beispiel in der Familienphase - nur wenige Stunden zusätzlich selbstständig tätig sind. Zudem machen sich Migranten häufig selbstständig, weil sie hier bessere Chancen als in einer Anstellung sehen.

Diese Spreizung der Arbeitszeiten und Verdienste ist eine Erklärung dafür, dass unter Empfänger/innen von Grundsicherung im Alter "zuletzt Selbstständige" häufiger als Angestellte vertreten sind. Allerdings berücksichtigen die Studien nicht, wie lange jemand selbstständig war, sondern nur, in welcher Form er oder sie zuletzt erwerbstätig war. Viele, die im fortgeschrittenen Alter oder aufgrund anderer Umstände (z.B. Krankheit) nicht in eine Anstellung vermittelt werden können, werden in eine Selbstständigkeit gedrängt, was zu einer Verzerrung der Daten führt.

Mit methodisch fragwürdigen Ergebnissen wie diesen wird die im Koalitionsvertrag – nicht zum ersten Mal - geplante Altersvorsorgepflicht begründet. Die Rentenversicherungspflicht, der 12 Prozent der vom ifo Befragten unterliegen, soll auf alle Selbstständigen ausgeweitet werden, sofern für sie nicht schon eine andere Versicherungspflicht gilt (z.B. in einem berufsständischen Versorgungswerk).

Spannend wäre herauszufinden, ob Selbstständige, die schon jetzt pflichtweise in die DRV einzahlen, eine höhere Zufriedenheit und Zuversicht in ihre Altersvorsorge haben, als diejenigen, die sich selbst um ihre Altersvorsorge kümmern.

Es kommt vor allem auf die Höhe des Einkommens und damit der Sparmöglichkeiten an

Viel wichtiger als die Art der Altersvorsorge ist – wie schon gesagt – die Höhe des Einkommens und wie viel man davon in die Altersvorsorge investieren kann. Das hängt maßgeblich von den wirtschaftlichen Umständen ab. Matthias Henze, als Gründer und CEO von Jimdo gemeinsam mit dem VGSD maßgeblich am Aufbau des Panels beteiligt, kommentiert auf LinkedIn: "Wenn man sich den aktuellen Jimdo-ifo Geschäftsklimaindex anschaut (sehr negativ bei - 16,9 Punkten im Juli; weit hinter der Gesamtwirtschaft), dann muss man festhalten: eine fehlende Rentenabsicherung ist nicht das dringendste Problem der Selbständigen. Viel wichtiger sind verlässliche Rahmenbedingungen: weniger Bürokratie, eine nachhaltige Lösung bei der Scheinselbstständigkeit und dedizierte Zuständigkeiten für dieses wichtige Wirtschaftssegment."

Erkennst du dich in den Ergebnissen des ifo Instituts und der anderen zitierten Studien wieder? Auf welchen Wegen sorgst du für dein Alter vor und wie zuversichtlich bist du, deinen jetzigen Lebensstandard als Rentner/in halten zu können? Wir freuen uns auf deinen Kommentar und sind gespannt auf deine Erfahrungen!

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden