Die geplante Teilabschaffung des Soli hat unerfreuliche Folgen, die dem Gerechtigkeitssinn Vieler widersprechen dürfte und von der Selbstständige besonders betroffen sind:

Schon bei etwas über dem Durchschnitt liegenden Einkommen bzw. Gewinnen führt sie zu Grenzsteuerbelastungen, wie sie bisher erst bei Einkommen von 250.000 Euro und mehr (bei Alleinstehenden) galten.

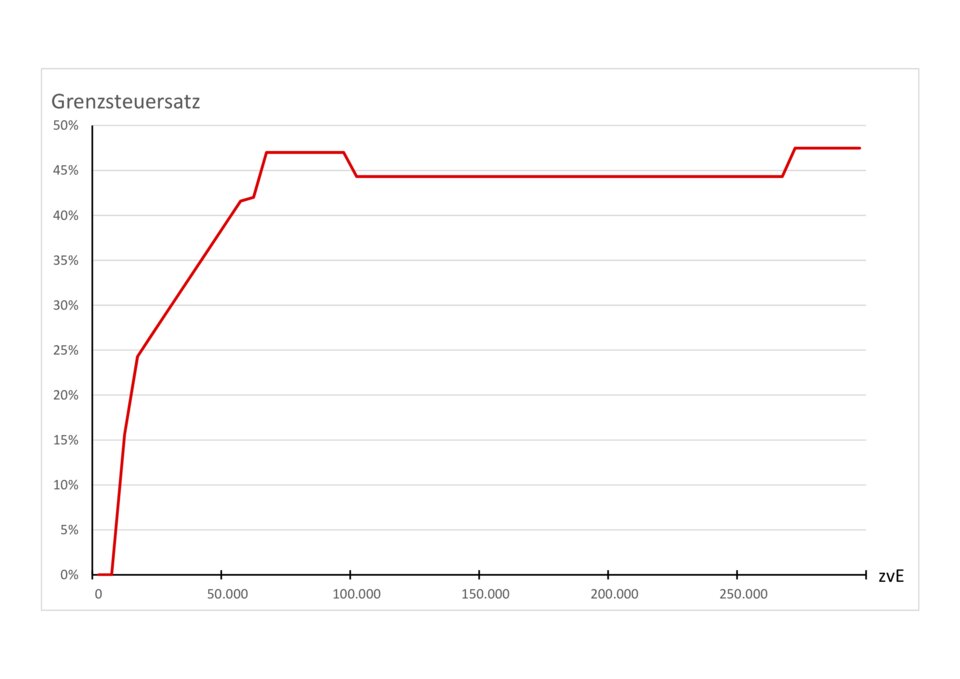

Die Grenzbelastung von Einkommen steigt ab 73.000 Euro von bisher rund 44 auf 47 Prozent. Ab 109.000 Euro nimmt sie dann wieder auf das bisherige Niveau ab. Stefan Homburg, Direktor des Instituts für öffentliche Finanzen an der Universität Hannover, hat die Effekte ausgerechnet und für die Mehrbelastung des gehobenen Mittelstands auch schon einen Namen gefunden: "Scholz-Buckel".

Der unter der Freigrenze gesparte Soli muss bei deren Überschreiten nachgeholt werden

Hintergrund: Eigentlich wollte die Union den Solidaritätszuschlag 28 Jahre nach seiner Einführung für alle Bundesbürger abschaffen. In den Verhandlungen über eine Große Koalition hat sich dann Anfang 2018 aber die SPD durchgesetzt, die auf einer gestaffelten Einführung nach Einkommenshöhe bestand. Im Koalitionsvertrag heißt es:

"Wir schaffen breite finanzielle Entlastungen insbesondere für kleinere und mittlere Einkommen: Abschaffung Solidaritätszuschlag in einem deutlichen ersten Schritt für rund 90 Prozent der Soli-Zahler durch Freigrenze."

Der Begriff "Freigrenze" hat es in sich: "Freigrenze ist ein Begriff aus dem deutschen Steuerrecht. Wird eine Freigrenze überschritten, treten die Rechtsfolgen für den Gesamtbetrag ein, nicht nur für den die Freigrenze übersteigenden Betrag." (Wikipedia)

Während also diejenigen, die unterhalb der Freigrenze liegen, komplett von dem Zuschlag in Höhe von 5,5 Prozent auf ihre Einkommensteuer entlastet werden, müssen die, die leicht über die Grenze kommen, den Soli "nachholen". Nicht auf einen Schlag: Es wäre verfassungswidrig, wenn ein höheres Brutto zu einem niedrigeren Netto führen würde.

Mäßigungszone oder Scholz-Buckel?

Deshalb will Finanzminister Scholz eine "Mäßigungszone" einführen. Mäßigung heißt: Er will den auf das Einkommen unter der Freigrenze gesparten Soli möglichst schnell wieder hereinholen, dabei aber nicht den Grenzsteuersatz überschreiten, den sonst nur "Reiche" zahlen müssen.

Statt bisher 42 Prozent Spitzensteuersatz plus 5,5 Prozent Zuschlag (44,31 Prozent) steigt die Belastung bei den Betroffenen auf 47 Prozent. Wenn der Soli dann "nachgeholt" ist, sinkt die Grenzsteuerbelastung wieder aufs bisherige Niveau von 44,31 Prozent, um dann bei 250.000 Euro wieder auf gut 47 Prozent anzusteigen.

Das führt zu dem bizarren Effekt, dass die prozentuale Steuerbelastung nicht mehr progressiv steigt, sondern für Einkommen über 109.000 Euro zunächst wieder abnimmt.

Gehören die Betroffenen noch zur Mittelschicht oder handelt es sich um "Reiche"?

Die Freigrenze bezieht sich auf das Jahr 2021, dann soll die Änderung in Kraft treten. Das durchschnittliche monatliche Bruttogehalt eines vollzeitbeschäftigten Arbeitnehmers lag 2017 bei 45.240 Euro.

Ein Selbstständiger muss ca. 20 Prozent mehr Gewinn erzielen (also 54.300 Euro erzielen), um nach Abzug des rechnerischen Arbeitgeberanteils bei einem vergleichbaren Durchschnitts-Brutto zu landen.

Ein weiterer Vergleichsmaßstab: Die Beitragsbemessungsgrenze zur Rentenversicherung beträgt 2019 80.400 Euro. Wer darunter liegt und rentenversicherungspflichtig ist, dürfte durch die Erhöhung der Grenzsteuerbelastung künftig von einer Gehaltserhöhung mehr als die Hälfte abgezogen bekommen.

In diesem Einkommensbereich gibt es viel zu holen

Warum hat Finanzminister Scholz bzw. die Große Koalition die Freigrenze nicht in Höhe der Bemessungsgrenze zur Rentenversicherung, also bei etwas über 80.000 Euro festgelegt? Oder die Erhöhung der Grenzbelastung gleichmäßiger über die höheren Einkommensklassen verteilt? Oder gleich statt einer Freigrenze einen Freibetrag eingeführt?

Dann wären weniger als 10 Prozent der Einkommensteuerzahler betroffen gewesen (im ersten Fall) und es wären auf jeden Fall mehr als 50 Prozent des Steueraufkommens weggefallen. 10 Prozent zahlen weiterhin 50 Prozent der Steuern – genau das hatte Scholz aber versprochen.

Haushaltsrisiko in Milliardenhöhe

Die Regelung dürfte nicht nur Vielen (vor allem Betroffenen) ungerecht erscheinen, es gibt noch ein ganz anderes Problem: Nicht wenige Experten halten die teilweise Soli-Abschaffung für verfassungswidrig, schon sind Klagen vor dem Bundesverfassungsgericht (BVG) angekündigt. Der Finanzminister ignoriert jedoch entsprechende Warnungen und Gutachten.

Sollte das BVG im Sinne der Kläger urteilen, müsste ein künftiger Finanzminister dann viele zu Unrecht eingenommen Steuermilliarden, die bis dahin mit Sicherheit bereits ausgegeben sind, an die zu Unrecht Besteuerten zurückbezahlen. Das wäre ein Haushaltsrisiko in bisher nicht da gewesener Größenordnung.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden