Spannendes Gedankenspiel: Zwei CDU-Politiker wollen die Sozialversicherung auf den Kopf stellen, indem alle Einkünfte herangezogen würden. Das würde Selbstständige einschließen – aber auch Beamte wären nicht außen vor.

Wer mit offenen Augen und einem Grundverständnis von Mathematik durch die Welt geht, weiß, dass die deutsche Sozialversicherung vor riesigen Problemen steht: In den nächsten 12 Jahren gehen die geburtenstarken Jahrgänge in Rente, und immer weniger Beitragszahlende müssen die Last von immer mehr Beitragsbeziehenden schultern. Das betrifft vor allem die Rentenversicherung, die schon durch massive steuerliche Zuschüsse gestützt werden muss, macht aber auch vor der Krankenversicherung nicht halt.

Hier und da werden einzelne Vorschläge gemacht, wie Löcher gestopft werden könnten. Oft hat man den Eindruck, dass vor allem Selbstständige gemolken werden sollen. Im Wesentlichen scheint es jedoch so, als ob das System mit Vollgas gegen die Wand fährt. Nun gibt es einen überraschenden Vorschlag aus dem konservativen Lager.

Die beiden CDU-Abgeordneten Kai Whittaker und Markus Reichel haben im August ein Konzept zu einer radikalen Reform der Sozialversicherung vorgelegt. Die beiden schlagen einen Paradigmenwechsel bei der Finanzierung vor: Alle Einkünfte eines Jahres sollen herangezogen werden, um Sozialversicherungsbeiträge zu bezahlen. Dabei wäre es egal, ob das Geld aus abhängiger oder selbstständiger Beschäftigung oder aus Kapitaleinkünften stammt. Die Sozialabgaben sollen dann bei 27,6 Prozent statt wie heute bei rund 40 Prozent liegen. Mit einem zusätzlichen Beitrag zur Verbesserung der finanziellen Situation der Sozialversicherungen könnten es 30 Prozent sein, so der Vorschlag.

Was würde das Konzept für Selbstständige bedeuten?

Was haben sich die beiden ausgedacht? Und was würde ihr Konzept für Selbstständige bedeuten?

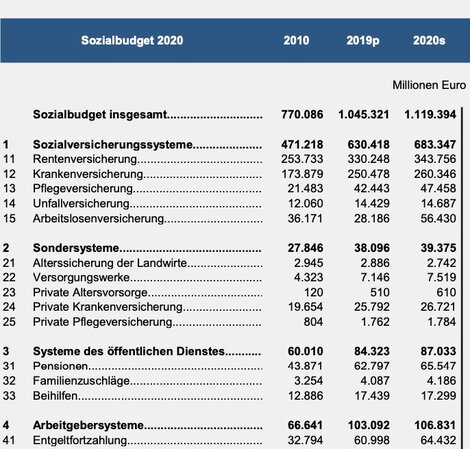

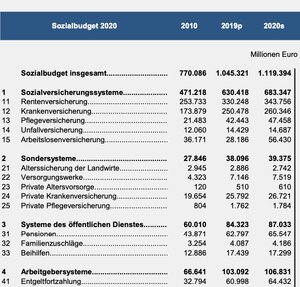

Auf die Beitragshöhe von 27,6 Prozent kommen Whittaker und Reichel durch folgende Rechnung: Sie haben für 2019 die Ausgaben der Sozialversicherungen mit dem Primäreinkommen verglichen. Aktuellere Zahlen nahmen sie nicht, um Verzerrungen durch die Corona-Krise auszuschließen. Für Renten-, Kranken-, Pflege-, Arbeitslosen- und Unfallversicherung notierte das Bundesministerium für Arbeit und Soziales (BMAS) 2019 in seinem Sozialbericht 2021 Ausgaben von rund 666 Milliarden Euro. (Die von Whittaker und Reichel herangezogenen Zahlen finden sich dort in Tabelle II auf der sechsten Seite des Anhangs nach Seite 315.)

Allerdings sind in Whittakers Rechnung die Ausgaben der Sondersysteme, insbesondere die Ausgaben der Privaten Krankenversicherung, nicht berücksichtigt. Berechnet man diese mit ein, kommt man auf einen Betrag von rund 700 Milliarden Euro.

Dem stehen 2.416 Milliarden vom Statistischen Bundesamt verzeichnete Euro an Primäreinkommen gegenüber. Die Zahl entnahmen Whittaker und Reichel der Volkswirtschaftlichen Gesamtrechnung des Statistischen Bundesamts. (Die zitierte Zahl findet sich auf Seite 305 in Tabelle 3.4.4.2 in Zeile 12.)

Den "Teich, aus dem man schöpfen kann" vergrößern

Primäreinkommen ist Einkommen, das aus dem "Marktprozess" entsteht, also aus Erwerbsarbeit, Unternehmertum und Vermögen. Damit umfasst das Primäreinkommen auch die Beamtenbezüge. Nicht im Primäreinkommen enthalten sind Renten und Transferleistungen wie das Bürgergeld. Rechnerisch machen die 666 Milliarden Euro Sozialausgaben 27,6 Prozent des Primäreinkommens von 2.416 Milliarden Euro aus. Mit den fehlenden Ausgaben der Sondersysteme läge der Anteil bei rund 29 Prozent.

Diese 27,6 Prozent Sozialversicherungsbeiträge sollen nun alle Bürger/innen (und bei nicht-selbstständigen ihre Arbeitgeber/innen) auf alle Einkünfte zahlen. Das wäre eine geringere Beitragslast im Vergleich zu den derzeitigen Sozialabgaben von rund 40 Prozent, aber eine größere Grundmenge, von der Beiträge erhoben werden. Oder, in den Worten von Whittaker und Reichel: Der "Teich, aus dem man schöpfen kann", soll größer werden. Das passiert zum einen dadurch, dass auch das Kapitaleinkommen für Sozialabgaben herangezogen wird. Für Selbstständige, die freiwillig gesetzlich krankenversichert sind, ist das nichts Neues. Für privat Versicherte schon.

Hohe Abgaben auf Kapitalerträge

Während für Angestellte der Versicherungsbeitrag lediglich aus dem Arbeitseinkommen berechnet wird, müssen gesetzlich krankenversicherte Selbstständige alle ihre Einnahmen, egal aus welcher Quelle, verbeitragen. Diese Benachteiligung von Selbstständigen würde enden in der Form, dass alle den Nachteil tragen müssten. "Wer Kapitaleinkünfte erzielt, würde deutlich mehr Abgaben zahlen als bisher", schreiben Whittaker und Reichel offen.

Die Mehrbelastung wollen sie zumindest teilweise ausgleichen durch Entlastungen an anderer Stelle. Kapitaleinkünfte sollen nicht mehr mit der Kapitalertragssteuer belastet werden, sondern mit dem individuellen Einkommenssteuertarif – was allerdings nur bei niedrigen Einkommen entlastend wirken würde. Bei hohen Einkommen würde damit die Steuerbelastung noch weiter steigen. Oberhalb eines Einkommens von 63.000 Euro (hier beginnt der Spitzensteuersatz) würden sich Belastungen von 63,7 Prozent (aktuell 28,6 Prozent) inklusive Kirchensteuer und Solidaritätszuschlag ergeben. Darauf haben wir Kai Whittaker hingewiesen, auch darauf, dass dies fast unweigerlich zu negativen Realrenditen führen würde.

Weitere Beiträge zum Thema: Altersvorsorge

-

Lesetipp Countdown bei Abstimmung21Bringen wir die Aktivrente in die bundesweite Volksabstimmung!

-

Lesetipp Gesetzesentwurf zur Reform der StatusfeststellungDer Staat will sich Rechtssicherheit künftig bezahlen lassen

-

Lesetipp Gute Nachrichten zur AV-ReformRegierung öffnet Altersvorsorge-Depot für Selbstständige!

Abschaffung der Beitragsbemessungsgrenze geplant

Whittaker warb dafür, nicht nur auf die Be-, sondern auch auf die Entlastungsseite zu blicken. Das Konzept bringe eine potenzielle Reduzierung der Lohnnebenkosten um ein Viertel. Es sei geplant, die Unternehmenssteuer zu senken, die Körperschafts- und auch die Gewerbesteuer könnten abgeschafft werden. Davon würden Kapitalgesellschaften profitieren, nicht oder nur sehr eingeschränkt Einzelunternehmer/innen und GbRs.

Um weiter an der "Größe des Teiches" zu arbeiten, müssten weitere Tabus fallen. Das erste: Die CDU-Politiker wollen die Beitragsbemessungsgrenze abschaffen. Das sprechen sie auch direkt aus: Sie wollten "keine Beitragsbemessungsgrenze mehr. Das führt dazu, dass auch höhere Einkünfte vollständig an der Finanzierung der Sozialversicherung beteiligt werden. Damit schaffen wir Mehreinnahmen und Gerechtigkeit", heißt es in dem Papier.

Auch Beamte sollen in die Sozialversicherung

Den zweiten Tabubruch benennen die CDU-Politiker nicht offen, sondern verstecken ihn hinter einer allgemein klingenden Formulierung. "Sollen alle Menschen in Deutschland einzahlen?", fragen sie und antworten darauf: "Wenn wir die volle Entlastungswirkung durch einen geringeren Sozialversicherungsbeitrag haben wollen, dann sollten alle Menschen unabhängig von ihrer Beschäftigung oder bereits bestehender Versorgungswerke einzahlen. Jede Ausnahme 'macht den Teich kleiner'."

Etwas direkter hätten sie auch fragen können: "Sollen auch Beamte und Politiker einzahlen?" Und dann die schlichte Antwort "Ja" geben können. Auf Nachfrage bestätigt Whittaker, dass das Konzept auch diese Gruppen einschließt. Nur ist ihm natürlich klar, dass an dieser Stelle riesige Widerstände zu erwarten sind. Das seien "rote Knöpfe", die schnell gedrückt und die das große Ganze schnell in den Hintergrund treten lassen würden. "Wir können keine Ausnahmen machen", stellt Whittaker klar.

Konzept könnte zu Kapitalflucht führen

Whittaker weiß, dass mit dieser Frage die Glaubwürdigkeit des Konzepts steht und fällt. Die Systematik des Vorschlags zieht die Einbeziehung der Beamten zwingend nach sich. Allein die Berechnung des Beitrags aus dem Primäreinkommen verlangt die Integration der Beamten in das Beitragssystem. Auch Angehörige der verkammerten Berufen mit ihren Versorgungswerken wären nicht außen vor.

Die Beiträge auf Kapitaleinkünfte könnten zu einer massiven Kapitalflucht führen. Außerdem träfen sie viele Selbstständige besonders hart, die mit Geldanlagen und Immobilien privat für ihr Alter vorgesorgt haben. Zu Ausnahmen und Übergangsregelungen findet sich im Papier nichts.

Aufteilung in Beitrags- und Umlageanteil

Ein Problem bekommt das Konzept mit dem verfassungsrechtlich vorgeschriebenen Äquivalenzprinzip. Dieses besagt, dass man umso mehr Rente erhalten muss, je mehr man eingezahlt hat. Wenn nun aber die erhöhten Einnahmen entsprechend zu erhöhten Ausgaben führen, würden die Mehreinnahmen die finanzielle Lage der Renten- und Arbeitslosenversicherung nicht verbessern. Deswegen sollen die Sozialversicherungsbeiträge in einen Beitragsanteil (bis zur Beitragsbemessungsgrenze) und einen Umlageanteil geteilt werden.

Der Beitragsanteil soll nach dem Äquivalenzprinzip funktionieren und zu höheren Leistungen führen, wenn der Betrag höher ist. Der Umlageanteil entspräche einer Steuer, ihm stünde keine individuelle Leistung gegenüber. Je höher das Einkommen, desto höher der Umlageanteil und desto kleiner der Beitragsanteil. Damit werde der derzeitige Steuerzuschuss in die Renten- und Krankenversicherung eingegliedert, schreiben Whittaker und Reichel.

"Definition" für "Gehalt" eines Selbstständigen

Für Selbstständige sieht das Konzept eine Verbeitragung des Gewinns vor – und zwar, natürlich, zum vollen Beitragssatz von 27,6 Prozent, also dem Arbeitgeber- und Arbeitnehmeranteil. Dabei wird unterschlagen, dass der Gewinn nicht dem Arbeitnehmer-Brutto, sondern dem Arbeitgeber-Brutto entspricht. Wenn Selbstständige auf ihren Gewinn die vollen Abgaben zahlen sollen, werden sie im Verhältnis stärker belastet. Es ist so, als ob sie auch noch auf den Arbeitgeber-Anteil Sozialabgaben zahlen müssten. Auf Nachfrage räumte Whittaker ein, dass hier eine Ungleichbehandlung besteht und versprach, dies in Zukunft zu berücksichtigen. "Wir sollten eine Definition einführen, was das ‚Gehalt‘ eines Selbstständigen ist", sagte er.

Selbstständige wären nach dem Konzept auch in der Arbeitslosenversicherung. Das mag zusätzliche Beiträge einbringen - hätte aber auch Ansprüche zur Folge. Diese sind bisher nicht Teil der Rechnung - ein weiterer Faktor, der für Mehrausgaben sorgen würde.

Stärker belastet würden auch Menschen, deren Einkommen sich deutlich über der Beitragsbemessungsgrenze bewegt. Für Einkommen knapp über der Beitragsbemessungsgrenze würden die Belastungen zunächst sinken, da sie auf einen geringeren Prozentsatz reduziert würden.

Werben für das Konzept

Fazit: Das Konzept von Kai Whittaker und Markus Reichel wird sicher nicht so einfach Zuspruch finden. Ein interessantes Gedankenspiel, das zu heißen Diskussionen führen wird, ist es allemal. Die beiden haben nach Whittakers Auskunft neben Kritik auch viel Zustimmung und Interesse erfahren. Nun wollen sie innerhalb ihrer Partei für das Konzept werben, sie seien auch schon zu Veranstaltungen eingeladen, um das Konzept vorzustellen. "So soll es sein", sagt Whittaker.

Für Selbstständige brächte es einige Nachteile und müsste zwingend um langfristige Ausnahme- und Übergangsregelungen ergänzt werden. Eines kann man dem Vorschlag zugutehalten: Er nimmt nicht allein die Selbstständigen ins Visier, sondern versucht sich an einem echten Paradigmenwechsel, der auch andere Gruppen zur Kasse bitten würde. Sollten wirklich auch die Beamten miteinbezogen werden, wäre das zumindest ein mutiger Schritt.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden