(Update vom 19.12.17) „Ausgaben vorziehen und Einnahmen aufschieben“ – so könne man zum Jahresende richtig Steuern sparen, ist zurzeit in vielen Medien zu lesen (z.B. in der SZ). Tatsächlich lässt sich mit diesem und anderen Tipps zu versteuerndes Einkommen ins Jahr 2018 verschieben.

Völlig falsch kann dieser Rat aber für Selbstständige sein, die gesetzlich kranken- und pflegeversichert sind, unterhalb der Beitragsbemessungsgrenze von zurzeit 4.350 Euro verdienen und einkommensabhängig verbeitragt werden.

Sie sollten u.U. genau das Gegenteil tun: Offene Rechnungen möglichst noch dieses Jahr eintreiben und Ausgaben auf 2018 verschieben. Die resultierenden höheren Gewinne führen 2017 unter oben genannten Umständen zu keiner Beitragsmehrbelastung, fallen sie dagegen 2018 an, werden darauf rund 18,5 Prozent Kranken- und Pflegeversicherungsbeiträge erhoben.

Die zugrundeliegenden Zusammenhänge sind nicht nicht ganz einfach nachzuvollziehen. Deshalb haben wir den folgenden Beitrag mit einem Video ergänzt und sogar noch ein zweites YouTube-Video zum Thema veröffentlicht.

Gesetzlich Versicherte mit Einkommen unter Bemessungsgrenze müssen dieses Jahr noch aktiv werden

(Beitrag vom 27.09.17) Gesetzlich Versicherte, aufgepasst: Wenn ihr unterhalb der Beitragsbemessungsgrenze verdient (zurzeit 4.350 Euro/Monat), könnt ihr bei Beachtung der folgenden Hinweisen Beiträge sparen, die ihr sonst zu viel bezahlen würdet.

Mit Tipp 1 wenden wir uns dabei an alle, die einkommensabhängig Kranken- und Pflegeversicherungsbeiträge bezahlen, also oberhalb der für sie zutreffenden Mindestbemessungsgrenze verdienen.

Für die meisten Selbstständigen beträgt diese aktuell 2.231,25 Euro, bei in geringem Umfang nebenberuflich Selbstständigen liegt sie bei 911,75 Euro/Monat.

Der 2. Tipp richtet sich an alle, die unterhalb dieser Bemessungsgrenze verdienen – inklusive all derer, die sogar weniger als 425 Euro verdienen und familienversichert sind.

1. Tipp: Einnahmen in 2017 realisieren

Bisher ist es so, dass nach Gründung und Vorlage des ersten Steuerbescheids als Selbstständiger die Kranken- und Pflegeversicherungsbeiträge für die Zukunft verbindlich festgelegt werden, bis zum Erhalt des nächsten Steuerbescheids.

Das ändert sich jedoch ab dem 1.1.18. Dann werden künftige Beiträge nur noch vorläufig festgelegt. Jedes mal, wenn dann ein neuer Steuerbescheid vorliegt, werden die Beiträge mit Wirkung für die Zukunft neu vorläufig festgelegt und für das Jahr, auf das sich der Steuerbescheid bezieht (frühestens aber 2018) verbindlich berechnet. Das kann zu Nachzahlungen oder Erstattungen führen.

Man sollte sich hier aber nicht zu früh freuen: Wer unterhalb der Mindestbemessungsgrenze verdient, also die Mindestbeiträge bezahlt, erhält keine Rückerstattung, auch wenn er tatsächlich weniger verdient hat. Für ein höheres Einkommen muss er aber sehr wohl Beiträge nachzahlen.

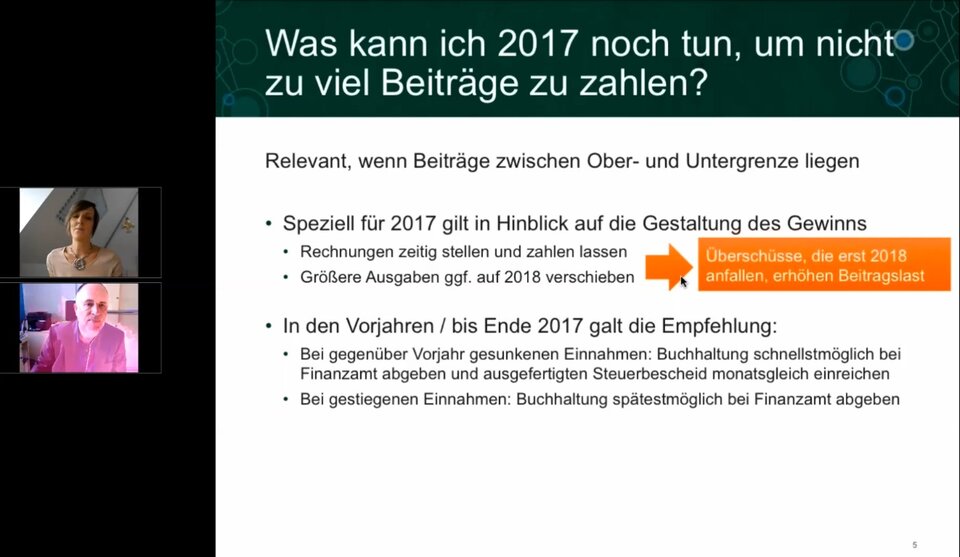

Was kann ich 2017 noch tun?

Bis zum Jahresende bleiben nur noch wenige Wochen. Man sollte Rechnungen, die man für 2017 noch stellen kann, frühzeitig versenden und mit den Kunden eine Bezahlung auch noch in diesem Jahr vereinbaren. Umgekehrt sollte man Ausgaben, die man aufschieben kann, eher auf das 2018 verschieben. Dabei hilft, das zum 1.1.2018 die Betragsgrenze für GWG von 410 auf 800 Euro angehoben wird, also geringwertige Wirtschaftsgüter bis zu diesem Nettoanschaffungswert (entspricht brutto 952 Euro) im gleichen Jahr geltend gemacht werden können. Das Aufschieben von teureren Anschaffungen, die über mehrere Jahre abgeschrieben werden müssen, bringt dagegen nichts oder wenig, da die Abschreibungen ja monatsgenau dem jeweiligen Jahr zugeordnet werden).

Damit ihr unseren Tipp besser nachzuvollziehen könnt, erläutern wir ihn in diesem Video. In unserem YouTube-Kanal (bitte abonnieren!) findet ihr zahlreiche weitere Videos zum Thema Krankenversicherungsbeiträge.

Was bringt das? – Für die meisten Selbstständigen ist der Zeitpunkt des Zahlungseingangs bzw. –ausgangs für die Berechnung des Gewinns und damit der Kassenbeiträge entscheidend. Mit den erwähnten Maßnahmen sorgen wir dafür, dass das, was wir im Jahr 2017 erarbeitet haben, auch in diesem Jahr zu einem Gewinn führt – und nicht nächstes Jahr.

Das ist sinnvoll, weil für 2017 die Beiträge aufgrund des zuletzt abgegebenen Steuerbescheids schon feststehen. Höhere Einkünfte in 2017 führen zwar nach Abgabe des Steuerbescheids für das Jahr 2017 in späteren Jahren zu höheren Vorauszahlungen – aber es sind dann eben nur noch Vorauszahlungen – ohne Einfluss auf die tatsächlich am Ende zu bezahlenden Beiträge.

Beispiel: Spätere Zahlung kostet 2.200 Euro mehr Beiträge

Ab 1.1.2018 macht es aber sehr wohl einen Unterschied, ob ich 1.000 Euro weniger verdiene oder nicht. Denn nach Vorlage des Steuerbescheids für 2018 wird seitens der Kasse „spitz“ abgerechnet. 1.000 Euro mehr führen also zu ca. 185 Euro (18,5%) höheren Beiträgen – natürlich zusätzlich zu Steuern und ggf. anderen Sozialversicherungsbeiträgen.

Beispiel: Ihr habt monatelang an einem Auftrag über 12.000 Euro gearbeitet, schließt den Auftrag im November ab, stellt die Rechnung – der Kunde zahlt aber erst im Januar. Euer Gewinn fällt dieses Jahr 12.000 Euro niedriger aus, das sind 1.000 Euro weniger pro Monat. Auf eure Beiträge in 2017 wirkt sich das nicht aus, sie stehen auf Basis eures Einkommens aus früheren Jahren fest. Dafür ist euer Gewinn 2018 12.000 Euro höher. Darauf zahlt ihr bei der endgültigen Feststellung eurer Beiträge ca. 2.200 Euro zusätzliche Beiträge, nur weil der Kunde einige Tage oder Wochen zu spät überwiesen hat. Hier lohnt es sich also wirklich, mit dem Kunden zu sprechen. Wenn ein größerer Auftrag nicht ganz abgeschlossen ist, empfiehlt es sich, eine Teilzahlung für 2017 zu vereinbaren.

Das Jahr 2017 wird quasi als Bemessungsgrundlage für Beiträge übersprungen. Das Einkommen früherer Jahre wirkt sich auf die Höhe der Beiträge im Jahr 2017 aus. Das Einkommen in 2017 auf künftige Jahre aber nur noch in Form der vorläufigen Beitragshöhe.

Mit unserem Trick könnt ihr Nachteile vermeiden. Vorteile herauszuholen dürfte dagegen schwierig sein, denn welcher Kunde ist schon bereit, für 2018 zu erbringende Leistungen schon 2017 zu zahlen?

Ihr braucht auch keine Sorge zu haben, dass dies nun am Ende jeden Jahres zu beachten ist, denn die Umstellung und ihr Effekt sind einmalig – es sei denn, die Regierung besinnt sich und kehrt zur bisherigen Regelung zurück...

2. Tipp: Betragsgrenzen im Auge behalten, ggf. Einkommen verstetigen

Wer als Familienversicherter in einem Jahr knapp über 425 Euro durchschnittlichen monatlichen Gewinn kommt, muss aufgrund der rückwirkenden Bemessung künftig damit rechnen, rückwirkend für diesen Zeitraum fast 200 Euro/Monat Beiträge nachzahlen zu müssen. Das sind 43% des Einkommens. Ähnlich geht es allen, die als „nebenberuflich Selbstständige“ in sehr geringem Umfang selbstständig tätig sind und jetzt schon knapp 200 Euro/Monat Beiträge bezahlen. Wenn sie die Grenze zur so genannten hauptberuflichen Selbstständigkeit um wenige Euro überschreiten, verdoppelt sich ihr Beitrag auf mehr als 400 Euro/Monat, auch hier können bis zu 43% des Einkommens nachträglich an die Krankenversicherung gehen.

Deshalb ist es für diese Gruppen ab dem Jahr 2018 noch viel wichtiger als bisher, die zeitlichen und Betragsgrenzen genau im Auge zu behalten und eindeutig darunter zu bleiben.

Zugleich sollte man versuchen, die Betragsgrenze auch weitgehend auszuschöpfen, sonst zahlt man höhere Beiträge als nötig und fair. Auch hier könnte es also sinnvoll sein, zum Jahresende Zahlungen vorzuziehen oder zu verzögern.

So vermeiden "hauptberuflich Selbstständige" zu hohe Beiträge

Die Empfehlung, das Einkommen etwas zu verstetigen, gilt auch für hauptberuflich Selbstständige, die aktuell Mindestbeiträge auf ein Einkommen von 2.231,25 Euro bzw. ermäßigt 1487,50 Euro bezahlen, unter Umständen aber auch über diesen Betrag hinauskommen. Das Überschreiten der Betragsgrenze führt hier zwar nicht zu einem Sprung bei den Beiträgen, aber zu vermeidbaren Mehrbeiträgen. Da sie ohnehin immer den Mindestbeitrag bezahlen, sollten sie das damit verbeitragte Mindesteinkommen möglichst ausschöpfen.

Beispiel: Wer in einen Jahr 500 Euro unter der Mindestbemessungsgrenze liegt, im nächsten 500 Euro darüber, bezahlt unter dem Strich auf 12 x 500 = 6.000 Euro zusätzlich Beiträge in Höhe von 1.110 Euro. Diese könnte er sich sparen, wenn er seinen Gewinn gleichmäßiger vereinnahmen würde. Dies ist möglich durch z.B. frühere oder spätere Rechnungsstellung oder entsprechende Zahlungsvereinbarungen.

Wichtig: Bei den beschriebenen Formen der Gestaltung geht es nicht darum, dass wir als Selbstständige uns Vorteile verschaffen. Wir zahlen immer mindestens Arbeitgeber- und -nehmerbeitrag. Vielmehr wollen wir damit Nachteile aufgrund der hohen Mindestbeiträge halbwegs in Grenzen halten. Ohne hohe Mindestbeiträge könnten wir uns diese Verrenkungen, die ja auch mit einigem Aufwand verbunden sind, ersparen. Deshalb fordern wir im Rahmen unserer Petition "Faire Beiträge" ein Abschaffung dieser und anderer Ungleichbehandlungen.

Disclaimer: Alle Angaben in diesem Beitrag sind wie immer ohne Gewähr. Bitte informiere dich vor wichtigen Entscheidungen unabhängig bei deiner Krankenkasse, deinem Steuerberater oder Rechtsanwalt.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden