(Update vom 07.02.18) Uns liegt jetzt der heute morgen beschlossene Koalitonsvertrag in der letzten Fassung vor. Daraus haben sich noch einige wenige Änderungen ergeben, insbesondere steht jetzt die Höhe der künftigen Mindestbemessungsgrenze fest. Den folgenden Beitrag haben wir entsprechend aktualisiert.

Heute morgen kurz vor zehn Uhr haben sich Union und SPD in Berlin auf einen Koalitionsvertrag geeinigt. Was bringt dieser für uns Selbstständige?

{kind=link}

Wir haben den 177 Seiten umfassenden Vertrag unter die Lupe genommen, geben die relevanten Textstellen mit Fundstelle wieder und kommentieren sie.

Natürlich interessiert uns deine Meinung zu den Verhandlungsergebnissen und wir freuen uns über einen Kommentar von dir!

GroKo-Ergebnisse in Video zusammengefasst

In Zusammenarbeit mit exali.de (sie bieten für VGSD-Vereinsmitglieder vergünstigten Haftpflichtschutz ) haben wir die wichtigsten Infos zum Koalitonsvertrag im folgendem Video zusammengefasst:

Vorab: SPD wird weiterhin Arbeits- und Sozialminister/in stellen

(Beitrag vom 06.02.18) Sehr wichtig für die praktische Umsetzung der beschlossenen und im folgenden dargestellten Maßnahmen ist, welche Partei den Arbeits- und Sozialminister stellen wird. CSU-Chef Seehofer hatte dafür seinen Hut in den Ring geworfen, wird nun aber Innenminister.

Statt dessen wird die SPD weiterhin dieses zentrale Ressort führen.

Andrea Nahles, inzwischen Fraktionsvorsitzende und wahrscheinlich bald auch Parteivorsitzender der SPD, hatte im Vorfeld erklärt, dass sie das Amt der Arbeits- und Sozialministerin nicht mehr anstrebt.

Möglicherweise wird die jetzige Familienministerin und geschäftsführende Arbeits- und Sozialministerin Katarina Barley das Amt übernehmen. Aktuell diskutiert wird auch über die stellvertretende SPD-Fraktionsvorsitzende Eva Högl und der bisherige Justizminister Heiko Maas.

Die Union hält es für einen strategischen Fehler, in der letzten Legislaturperiode sowohl das Wirtschafts- als auch Arbeitsministerium der SPD überlassen zu haben. Für die Union übernimmt Peter Altmeier das (für uns ebenfalls wichtige) Wirtschaftsministerium.

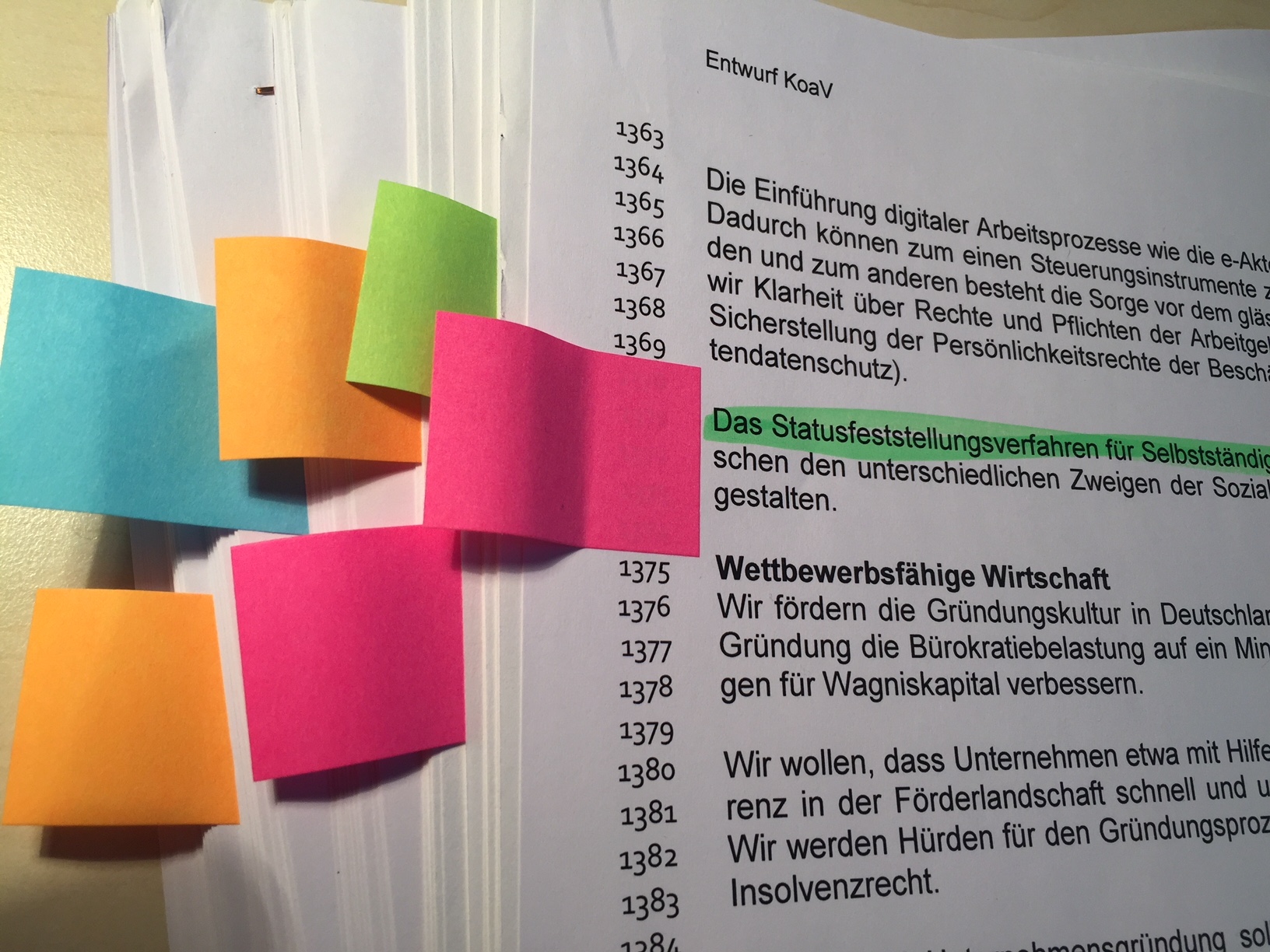

Rechtssicherheit: Vereinfachung und Vereinheitlichung des Statusfeststellungsverfahrens

Hier geht der Vertrag erfreulicherweise über die Sondierungsergebnisse vom Januar hinaus. Darin stand: „Wir wollen das Arbeitnehmerüberlassungsgesetz 2019 evaluieren.“ Zwar hat die GroKo diese Evaluierung nun auf 2020 verschoben (Randziffer 2383 des Koalitionsvertrags), allerdings wurde dafür der folgende Passus aufgenommen:

„Das Statusfeststellungsverfahren für Selbstständige wollen wir vereinfachen und zwischen den unterschiedlichen Zweigen der Sozialversicherung widerspruchsfrei ausgestalten.“ (Randziffer 1845 ff.)

Das Statusfeststellungsverfahren soll also überprüft, entbürokratisiert und vereinheitlicht werden. Das gibt ein gewisses Maß an Hoffnung auf eine Verbesserung der Rechtssicherheit. Wir freuen uns über die Aufnahme dieser Passage!

Einführung einer Altersvorsorgepflicht für Selbstständige

Hierzu heißt es im Koalitionsvertrag:

„Um den sozialen Schutz von Selbständigen zu verbessern, wollen wir eine gründerfreundlich ausgestaltete Altersvorsorgepflicht für alle Selbständigen einführen, die nicht bereits anderweitig obligatorisch (z.B. in berufsständischen Versorgungswerken) abgesichert sind. Grundsätzlich sollen Selbstständige zwischen der gesetzlichen Rentenversicherung und – als Opt-out-Lösung – anderen geeigneten insolvenzsicheren Vorsorgearten wählen können. Wobei diese insolvenz- und pfändungssicher sein und in der Regel zu einer Rente oberhalb des Grundsicherungsniveaus führen müssen.“ (Randziffer 4306 ff.)

Neu hinzugekommen ist gegenüber dem letzten uns bekannten Stand die Forderung, dass alternative Formen der Vorsorge zu einer Rente oberhalb des Grundsicherungsniveaus führen müssen.

- Bedeutet dies (pessimistische Interpretation), dass Teilzeitselbstständige/r nur bei Einzahlung in die Deutsche Rentenversicherung einkommensabhängige Beiträge zugebilligt bekommen (die dann bei gleichbleibendem Beitragsniveau wahrscheinlich nicht zu einer Rente über Grundsicherungsniveau führen) und nur besserverdienenden hauptberuflich Selbstständigen ein Opt-out zugebilligt wird, weil nur diese das Grundsicherungsniveau übertreffen können?

- Oder bedeutet es (optimistische Auslegung), dass eine private Anlage, die ein Rentenniveau oberhalb der Mindestsicherung erwarten lässt, zu einem dauerhaften Opt-out berechtigt?

Keine Aussage findet sich zu einer Altersgrenze. Bedeutet dies, dass tatsächlich ALLE bisher nicht obligatorisch Versicherten AV-pflichtig werden und nur bei Nachweis einer Vorsorge in Höhe der Mindestsicherung befreit werden? Dies würde zu einem enormen Verwaltungsaufwand durch millionenfache Einzelfallprüfungen führen.

Klar ist, dass hier Union und SPD um die Details gerungen haben und Formulierungen einbauen wollten, die Interpretationsspielraum in ihrem Sinne lassen. Wichtig wird hier sein, welche Partei den Arbeits- und Sozialminister stellt.

Absenkung der Kranken- und Pflegeversicherungs-Mindestbeiträge

Unmittelbar im Anschluss an die Einführung der AV-Pflicht heißt es:

„Zudem werden wir die Mindestkrankenversichungsbeiträge für kleine Selbstständige reduzieren. Die Belastung durch Renten- und Krankenversicherungsbeiträge soll gründerfreundlich ausgestaltet werden.“ (Randziffer 4313 ff.)

Gemeint sind sowohl Kranken- und Pflegeversicherungsbeiträge. Neu ist, dass das Bekenntnis zu einer gründerfreundlichen Ausgestaltung nicht nur auf die Renten-, sondern auch auf die Krankenversicherungsbeiträge bezogen wird. Bedeutet dies, dass es in den ersten Jahren nach der Gründung ermäßigte Krankenversicherungsbeiträge geben soll? Mir erscheint dies noch recht unsicher. Bei der Altersvorsorgepflicht gehe ich dagegen fest davon aus, dass es zu einem verzögerten Beginn oder gestaffelten Ansteigen der Beitragspflicht kommen wird.

GroKo bleibt bei Absenkung der Mindestbeiträge auf halbem Weg stehen

Wie schon an anderer Stelle ausführlicher dargesetellt bleibt die GroKo bei der Absenkung der Mindestbeiträge auf halbem Weg stehen. Sie will die Midnestbemessungsgröße nicht auf 450 Euro – wie bei Angestellten – sondern nur auf 1.150 Euro senken:

„Um kleine Selbständige zu entlasten, werden die Bemessungsgrundlage für die Mindestkrankenversicherungsbeiträge von heute 2.283,75 Euro auf 1.150 Euro nahezu halbieren.“ (Randziffer 4785 ff.)

Die Höhe war bis zuletzt strittig. Die CDU/CSU hatte einen Betrag von rund 1.500 Euro verlangt, was mit Kosten von ca. 500 Millionen Euro jährlich verbunden gewesen wäre, die SPD einen Betrag von 850 Euro, was mit Kosten von einer Milliarde Euro verbunden gewesen wäre. Hier hat man sich offenbar in der Mitte geeinigt.

Während die Selbstständigen also künftig auf 1.150 Euro und damit zu Lasten ihrer Altersvorsorge überproportionale Beiträge zahlen müssen, werden Angestellte und ihre Arbeitgeber weiter entlastet, indem die Midi-Zone ausgeweitet wird:

„Geringverdienerinnen und Geringverdiener werden wir bei Sozialbeiträgen entlasten (Ausweitung Midi-Jobs). Dabei wird sichergestellt, dass die geringeren Rentenversicherungsbeiträge nicht zu geringeren Rentenleistungen im Alter führen. Wir werden den Beitragssatz zur Arbeitslosenversicherung um 0,3 Prozentpunkte senken.“ (Randziffer 2448 ff.)

Teilzeit-Angestellte mit Verdienst unter 850 Euro zahlen also nicht nur einkommensgerechte Beiträge und teilen sich die Beiträge mit ihrem Arbeitgeber. Beide werden im Rahmen der Gleitzonenregelung noch zusätzlich entlastet und diese Entlastung wird jetzt noch einmal ausgebaut. Hier ist überdeutlich, dass bei Arbeitnehmern und Selbstständigen mit zweierlei Maß gemessen wird.

Bekenntnis zu stärkerer öffentlicher Anerkennung unternehmerischer Leistung

Vor dem Hintergrund dieser fortbestehenden Schlechterbehandlung fragt man sich schon, wie ernsthaft das folgende Bekenntnis gemeint ist und ob es sich nur auf größere Mittelständler bezieht oder auch auf die doch eigentlich ausdrücklich genannten Selbstständige und Freiberufler.

„Der Mittelstand ist das Rückgrat unserer Wirtschaft und steht weltweit für hohe Qualitätsstandards. Selbständige, Familienunternehmen, Freie Berufe und Handwerk schaffen mit Abstand die meisten Arbeits- und Ausbildungsplätze und leisten damit einen wichtigen Beitrag zum Allgemeinwohl. Wir wollen ihre Leistung künftig noch stärker öffentlich anerkennen und fördern. Der Mittelstand prägt Kultur und Selbstverständnis der deutschen Wirtschaft und leistet einen starken Beitrag zur internationalen Wettbewerbsfähigkeit unseres Landes.“ (Randziffer 2797 ff.)

Die bessere Anerkennung unserer Leistungen für Wirtschaft und Gesellschaft liegt uns sehr am Herzen, das heißt aber nicht, dass wir uns mit Lippenbekenntnissen abspeisen lassen. Das Bekenntnis muss sich auch im praktischen Regierungshandeln in den Bereichen Rechtssicherheit, Sozialversicherung, Bürokratieabbau und Gründungsförderung widerspiegeln. Daran werden wir die neue Regierung messen.

Gründungsförderung mit Fokus auf Frauen – Bekenntnis im Widerspruch zu politischem Handeln in anderen Bereichen

Angesichts eines massiven Abbaus der Gründungsförderung in den Jahren ab 2009 und dem seitdem zu beobachtenden massiven Rückgang des Gründungsgeschehens hätten wir uns im Bereich der Gründungsförderung neue Maßnahmen erhofft, die allen gründungswilligen Bürgern zugute kommen.

Stattdessen beobachten wir auch hier eher Lippenbekenntnisse und Maßnahmen die darauf angelegt sind, möglichst wenig zu kosten:

„Familie und Unternehmensgründung sollen in Zukunft besser vereinbar sein. Um Gründungen aus der Beschäftigung zu erleichtern, prüfen wir die Einführung einer Gründerzeit ähnlich der Familienpflegezeit. Eltern in der unternehmerischen Gründungsphase wollen wir unterstützen, [SPD: Nur Prüfauftrag] Wir wollen, dass mehr Frauen Gründerinnen werden und entwickeln dafür Unterstützungsinstrumente.“ (Randziffer 1859 ff.)„Wir wollen den Anteil der Frauen im Erwerbsleben in Deutschland erhöhen. (...) Wir wollen vor allem auch Frauen den Weg in die Selbständigkeit erleichtern. Unterstützungsmaßnahmen für Gründerinnen und Unternehmerinnen wollen wir weiterentwickeln und ausbauen sowie erfolgreiche Gründerinnen und Unternehmerinnen in ihrer Vorbildfunktion stärken.“ (Randziffer 2974 ff.)

Das „Herz für Gründerinnen“, das die GroKo hier vorgibt zu haben, befremdet insofern, als Frauen und gerade Gründerinnen während der Familienphase häufig in Teilzeit tätig sind und auf niedrigere Krankenversicherungs-Mindestbeiträge angewiesen sind. Hier wäre eine Absenkung der Mindestbemessungs-Grundlage auf 450 Euro wie bei Angestellten der richtige und konsequente Schritt. Der ist der Groko aber offensichtlich zu teuer. Statt dessen lädt man engagierte Gründerinnen ein mal im Jahr zu einem Hoffest ein und lobt ihre Vorbildfunktion. Dagegen ist nichts zu sagen, aber das genügt nicht, damit dürfen wir uns nicht weiter abspeisen lassen.

Kommentare willkommen!

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden