Unser Mitglied Lara Schmid zeigt anhand ihres Falles, wie Selbstständige bei der Gewerbesteuer diskriminiert werden. Und welche Vorschriften dringend reformiert gehören.

Wer nur wenig Geld zur Verfügung hat, der rechnet ganz genau nach. Schließlich will man wissen, wie viel am Ende des Monats übrigbleibt, was einem gesetzlich zusteht und was nicht. Zum Glück, denn nur so kommen Ungerechtigkeiten ans Licht.

Unser Mitglied Lara Schmid wurde im Herbst 2022 zum ersten Mal stutzig. Sie macht ihre Steuerplanung seit Jahren selbst, kennt sich also in diesen Dingen bestens aus. Ihr fiel auf, dass sie voraussichtlich für das abgelaufene Jahr 1.372 Euro Gewerbesteuer zahlen muss – obwohl sie mit ihrem Einkommen unter dem steuerfreien Existenzminimum liegt.

Wie kann das sein?

Bereits ab einem Gewerbegewinn von über 24.500 Euro fällt Gewerbesteuer an (§ 11 GewStG). Für einen Alleinstehenden ist der Abstand zum steuerfreien Existenzminimum von 10.347 Euro noch groß genug, um die Sozialversicherungsbeiträge zu zahlen. Wer ein Kind hat, oder einen Ehepartner ohne eigenes Einkommen, landet hingegen schnell unter dem gemeinsamen Existenzminimum von 20.694 Euro.

Und hier beginnt das Problem: Wer unter das steuerfreie Existenzminimum fällt, bezahlt keine Einkommensteuer – und kann deshalb die Gewerbsteuer nicht verrechnen. Man muss sie ungekürzt aus dem Existenzminimum bezahlen! "Der Freibetrag reicht nicht, um das Einkommen des gewerbesteuerpflichtigen Selbstständigen und seiner Familie steuerfrei zu stellen", sagt Lara, "denn davon gehen schließlich auch noch die Kranken- und Rentenversicherungsbeiträge weg".

So funktioniert die Gewerbesteuer bei Einzelunternehmen

Einzelunternehmer/innen, die nicht als Freiberufler anerkannt sind, haben, wie erwähnt, einen Freibetrag von 24.500 Euro. Der übersteigende Gewerbegewinn wird mit 3,5 Prozent (sogenannte Gewerbesteuer-Messzahl) und dann noch einmal mit dem jeweiligen Hebesatz der Gemeinde multipliziert. Dieser betrug 2022 zwischen 250 und 580 Prozent; die effektive Gewerbesteuer also zwischen 8,75 und 20,3 Prozent.

Das ist eine erhebliche Zusatzbelastung zur Einkommensteuer, die ihren Schrecken nur dadurch verliert, dass sie bis zu einem Hebesatz von 400 Prozent (effektiv 14 Prozent) von der Einkommensteuer abgezogen werden kann. Wer keine Einkommensteuer zahlen muss, weil er oder sie unter dem steuerfreien Existenzminimum liegt, kann somit auch nichts verrechnen. Diese Praxis könnte verfassungswidrig sein.

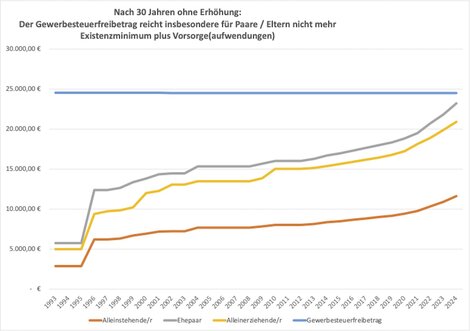

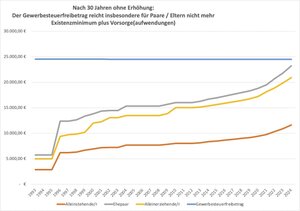

Der Freibetrag für Einzelunternehmen und Personengesellschaften war eigentlich einmal recht üppig - allerdings wurde er seit 30(!) Jahren nicht mehr angepasst! 1993 wurde der Gewerbesteuerfreibetrag auf 48.000 DM erhöht. Das hätte damals 24.542 Euro entsprochen, bei der Euro-Bargeldeinführung 2002 wurde er sogar leicht auf den aktuellen Betrag von 24.500 Euro gesenkt. Durch die Inflation verringert sich der Abstand zwischen Existenzminimum und dem Gewerbesteuerfreibetrag jedoch seit Jahren immer stärker (siehe Schaubild).

Welche Belastungen das für Selbstständige wie Lara konkret bedeutet

Hier ein Fallbeispiel, inklusive Rechnung, angelehnt an Laras Situation: Gewerbe in München, Gewerbesteuer-Hebesatz 490 Prozent. Verheiratet, keine Kinder. Gewinn 2022: 32.500 Euro, plus 300 Euro Energiepreispauschale. Lara ist freiwillig gesetzlich kranken-, pflege- und rentenversichert, ihr Ehemann ist bei ihr mitversichert. Das bedeutet, dass von ihren Einnahmen 16,2 Prozent an Krankenversicherungsbeiträgen, 3,4 Prozent für Pflegeversicherungsbeiträge und 18,6 Prozent für die Rente draufgehen. Lara bezahlt aber keine Kirchensteuer und zahlt auch nicht freiwillig in die Arbeitslosenversicherung ein.

Weitere Beiträge zum Thema: Bürokratie & Abgaben

-

Lesetipp Katharina Beck, Bündnis 90/Die Grünen"Als Gesellschaft wollen wir doch, dass Menschen ihr Leben in die Hand nehmen"

-

Lesetipp Drei Nominierte – 25.000 Euro PreisgeldVGSD-Mitglied Joachim Wenzel erneut für Werner-Bonhoff-Preis nominiert

-

Sponsored post Gastbeitrag von WISO MeinBüroSteuern sparen mit Versicherungen

Zusätzliche Belastungen

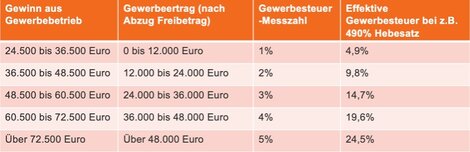

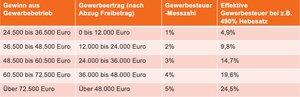

Verschärfend kommt für selbstständige Gewerbetreibende wie Lara hinzu, dass die Gewerbesteuern in der jüngeren Vergangenheit erhöht wurden: Bis 2009 war die Gewerbesteuer-Messzahl (heute bei 3,5 Prozent) für Einzelunternehmer und Personengesellschaften nämlich gestaffelt (siehe Tabelle). Wer mit seinem Gewerbe zwischen 24.500 bis 36.500 Euro (vor Abzug des Freibetrags) verdiente, musste lediglich 1 Prozent bezahlen, über 36.500 Euro dann 2 Prozent, über 48.500 dann 3 Prozent, über 60.500 4 Prozent, und ab 72.501 Euro dann maximal 5 Prozent (siehe Tabelle).

Von dieser Staffelung profitierten vor allem die Kleinen: Wer beispielsweise 2022 31.000 Euro mit seinem Gewerbe verdiente, musste dafür 1.112 Euro Steuern zahlen (bei einem angenommenen Hebesatz von 490 Prozent für München). Bis 2008 wären nur 318,50 Euro, also weniger als ein Drittel, fällig gewesen. Durch die Vereinheitlichung 2008, beschlossen von der damaligen Großen Koalition, gelten nun für kleine Gewerbetreibende die gleichen prozentualen Gewerbesteuersätze wie für Großkonzerne wie Amazon.

Warum gibt es überhaupt einen Freibetrag für Einzelunternehmer/innen?

Bei einer GmbH, die immer als gewerblich gilt, zahlt man ab dem ersten Euro Gewerbesteuer. Allerdings kann man hier das Gehalt des Geschäftsführers inklusive Sozialabgaben komplett als Betriebsausgabe gelten machen. Es mindert somit den Gewinn und damit die Gewerbesteuer. Während 1993 48.000 DM dem typischen Gehalt eines Geschäftsführers entsprachen, sind es 24.500 Euro heute nicht mehr.

Was sich ändern muss

Gemeinsam mit Lara fordert der VGSD, dass die Politik diese Ungerechtigkeit beendet – und die Freibeträge endlich auf ein angemessenes Maß anhebt. Ausgehend von der letzten nennenswerten Erhöhung des Gewerbesteuerfreibetrags im Jahr 1993 müsste dieser zum Ausgleich der Preissteigerungen rückwirkend zum 1.1.2023 auf 42.000 Euro erhöht werden. Darüber hinaus sollten, ähnlich wie etwa bei Mindestlohn und dem steuerfreien Existenzminimum, jedes Jahr "automatisch" Anpassungen an die Inflation vorgenommen werden.

Wenn die politisch Verantwortlichen nichts unternehmen, wird sich ansonsten die Benachteiligung von Gewerbetreibenden gegenüber Freiberuflern verschärfen. Die Folge: kleine Selbstständige werden vom Markt verdrängt und Gründungen werden weiter erschwert, weil schon ab einem sehr geringen Einkommen die Belastungen zu groß werden. Vor allem aber verschärft die derzeit hohe Inflation die Situation mit jedem Monat für Alleinerziehende oder Selbstständige mit einem pflegebedürftigen Ehepartner mehr. Es eilt!

Anmerkung der Redaktion: Lara Schmid heißt in Wahrheit anders. Der richtige Name ist dem VGSD bekannt.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden