Dieser Beitrag ist nicht mehr aktuell, insbesondere zu den Übergangsfristen wurden Änderungen beschlossen: Einen aktuellen FAQ zum Thema E-Rechnung findest du hier. Alle Beiträge, Talks sowie häufige Fragen und Antworten zum Thema findest du auf unserer Themenseite "E-Rechnungspflicht".

Am Mittwoch letzter Woche hat das Bundeskabinett nach einigem Hin und Her das Wachstumschancengesetz beschlossen. Innerhalb der Regierung unstrittig war die darin enthaltene verpflichtende Verwendung elektronischer Rechnungen ab 2025 – mit weitreichenden Auswirkungen auf alle Selbstständigen. Ab 2028 sollen die Rechnungsdaten zudem parallel dem Finanzamt gemeldet werden.

- Ab 1.1.2025 muss jedes Unternehmen und jeder Selbstständige elektronische Rechnungen annehmen. Aber E-Rechnungen sind – anders als du vielleicht denkst – keine PDFs, die man per E-Mail verschickt. Sie können vielmehr auch nur aus einer XML-Datei bestehen, erfordern also eine neue Software zum Lesen und Weiterverarbeiten. Und sie kommen auch nicht unbedingt per E-Mail zu dir.

- Während bisher – zumindest nach dem Gesetzeswortlaut – eine Zustimmung des Empfängers nötig ist, um jemandem eine PDF-Rechnung zu schicken, ist im Jahr 2025 umgekehrt eine Zustimmung nötig, um Geschäftskunden noch Papier- oder PDF-Rechnungen zukommen zu lassen und ab 2026 sind im B2B-Bereich nur noch elektronische Rechnungen erlaubt. Es empfiehlt sich deshalb, schon 2024 die Art und Weise anzupassen, wie du Rechnungen stellst.

- Schon jetzt ist es nur sehr eingeschränkt zulässig, Rechnungen alleine mit Word oder Excel zu erstellen. Das wird künftig B2B gar nicht mehr zulässig sein – technisch wie rechtlich. Statt dessen wirst du als Selbstständiger wohl auf Faktura- oder Buchhaltungssoftware bzw. -dienste zurückgreifen müssen, sofern es nicht eine kostenlose staatliche Alternative gibt und du diese nutzt.

- Auch jetzt schon darf man Fehler in einer Rechnung nicht einfach überschreiben und die korrigierte Rechnung versenden, sondern muss ein Korrekturdokument versenden oder die ursprüngliche Rechnung stornieren und eine neue Rechnung erstellen. Nicht jeder Selbstständige macht das so, aber im B2B-Bereich führt künftig an Stornos wohl kein Weg mehr vorbei.

- Nach erfolgreicher Umstellung haben die Kunden – insbesondere solche, die viele Rechnungen erhalten – den Vorteil, dass sie die Rechnungen besser automatisiert weiterverarbeiten können. Bisher kommt OCR-Schrifterkennung zum Einsatz, die eingescannte oder PDF-Rechnungen auf die benötigten Informationen absuchen, was aber fehleranfällig ist. Bei echten elektronischen Rechnungen werden alle wichtigen Informationen digital in strukturierter Form übergeben und die Wahrscheinlichkeit von Fehlern damit stark reduziert.

- Bei ausländischen Kunden wird man sich künftig nicht nur Gedanken machen müssen, ob und in welcher Höhe Umsatzsteuer anfällt, sondern auch in welchem Format und auf welchem Weg die Rechnung zu übermitteln ist.

- Denn es ist alles andere als sicher, dass der Austausch von Rechnungen mit Geschäftskunden künftig noch per E-Mail möglich sein wird. Wahrscheinlicher ist, dass dafür entweder der Staat ein zentrales System bereit stellt, das genutzt werden muss (so ist es in Italien geplant) oder mehrere, untereinander verbundene private Anbieter den Austausch der Rechnungen organisieren.

- Ausnahmen gelten laut Wachstumschancengesetz für Kleinbetragsrechnungen, Rechnungen an Privatkunden und Fahrscheine. Diese dürfen weiterhin in Papier- und PDF-Form gestellt werden. Das heißt aber auch: Wenn man Privat- und Geschäftskunden hat, muss man zwangsläufig mit unterschiedlichen Arten von Rechnungen hantieren.

- Die Lösung könnten hybride Rechnungen sein, die aus einer PDF- und einer XML-Datei bestehen bzw. diese beiden Formate sogar in einer Datei zusammenführen.

- Mit der Verpflichtung, E-Rechnungen zu stellen, verbinden Deutschland und die anderen europäischen Staaten noch ein ganz anderes Ziel. Mindestens der für das Finanzamt relevante Teil der Rechnungsinformationen muss ab 2028 zeitgleich mit dem Rechnungsversand auch an das Finanzamt übermittelt werden. Dadurch will der Staat Steuer- und insbesondere Umsatzsteuerbetrug stark einschränken. Welche Rechnungsinformationen an das Finanzamt übermittelt werden, darüber wird es sicher noch heiße Diskussionen geben.

- Die unter 7. erwähnte/n staatliche bzw. privaten E-Rechnungs-Plattformen werden die Rechnungen auf Plausibilität prüfen, die vorgeschriebenen Daten extrahieren und an die Finanzverwaltung melden, so dass eine doppelte Übermittlung von Rechnungen entfällt.

Inhaltsübersicht

- Zunächst das Wichtigste im Überblick (siehe oben)

- Was sich am 1.1.2025 ändern soll

- Für wen gilt die E-Rechnungs-Pflicht?

- Zusätzliche Pflichtangaben in E-Rechnungen

- Übergangsfrist 2025 ff.

- 2028 kommt dann die automatische Meldung ans Finanzamt hinzu

- Was hat es mit dem ZUGFeRD auf sich?

- Was bedeutet das für den Umgang mit Fehlern in Rechnungen?

- Word, Excel, PDF – ade!

- Wie kann ich mich auf die Änderungen einstellen?

Das Wachstumschancengesetz (Referentenentwurf) sieht Erleichterungen insbesondere für größere Unternehmen vor: Investitionsprämien, die einen Anreiz setzen sollen, in Energie- und Ressourceneffizienz zu investieren, die Wiedereinführung degressiver und damit früherer Abschreibungen für bewegliche Wirtschaftsgüter (also nicht Immobilien) sowie die Ausweitung der Forschungsförderung. Gegen das Gesetz hatte Familienministerin Lisa Paus im Bundeskabinett ein Leitungsvorbehalt eingelegt, also ein Veto. Damit wollte sie mehr Geld für ihr Herzensprojekt Kindergrundsicherung erzwingen. Inzwischen ist der Konflikt behoben und das Gesetz vom Kabinett verabschiedet.

Ein öffentlich bisher wenig diskutierter, aber für Selbstständige folgenreicher Teil des Gesetzes ist die Regelung zu elektronischen Rechnungen (E-Rechnungen), die verpflichtend zum 1.1.2025 eingeführt werden sollen. Neu geregelt werden soll insbesondere § 14 des Umsatzsteuergesetzes (UStG) mit dem Titel "Ausstellen von Rechnungen".

Elektronische Rechnung wird zum Standard im B2B-Bereich

Galt bislang der Vorrang der Papierrechnung und war der Versand von PDF- und elektronische Rechnungen nur mit Zustimmung des Empfängers zulässig, wird künftig die elektronische Rechnung zum Standard und diese zugleich enger definiert: Rechnungen, die in einem anderen elektronische Format (z.B. PDF) oder Papier übermittelt werden, gelten als "sonstige Rechnungen".

Als elektronische Rechnung gilt dann nur noch eine "Rechnung, die in einem strukturierten elektronisches Format ausgestellt, übermittelt und empfangen wird, das ihre elektronische Verarbeitung ermöglicht". Sie muss den Vorgaben der Richtlinie 2014/55/EU entsprechen.

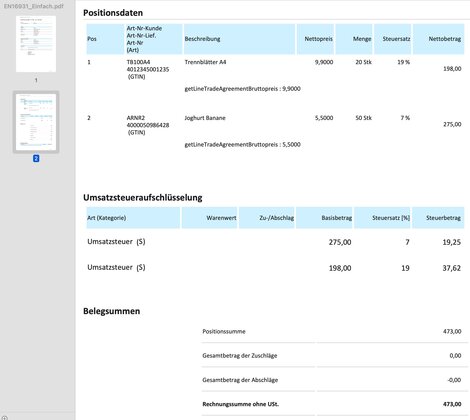

Strukturiertes Format heißt, dass alle vorgeschriebenen Rechnungsdaten nicht nur als digitales Bild (wie in einem PDF, wo die Angaben zudem an beliebiger Stelle stehen können), sondern in eindeutig benannten Feldern quasi als Text übermittelt werden müssen. Dafür hat sich das XML-Format durchgesetzt, das aber nicht unmittelbar lesbar bzw. verständlich ist.

Einen guten Kompromiss zwischen der fehlerfreien Übermittlung und Weiterverarbeitung von Daten und der Lesbarkeit für den Empfänger stellen hybride Rechnungsformate dar, hier wird eine XML- und eine PDF-Datei übermittelt. Beispiel ist das in Deutschland entwickelte "ZUGFeRD"-Format (später mehr dazu).

Die obligatorische E-Rechnung gilt für

- "im Inland ansässige Unternehmen

- für ihre steuerbaren und steuerpflichtigen Umsätze

- ... wenn diese ... an andere im Inland ansässige ... Unternehmen erbracht werden."

Ausnahmen sollen zudem für Kleinbetragsrechnungen unter 250 Euro sowie Fahrausweise (geregelt in §§ 34 und 35 UStDV) gelten: Für beide sollen auch weiterhin alle Arten von Rechnungen verwendet werden können.

Für die Einsparung von Meldepflichten müsste man auf diese Ausnahmen verzichten

Einerseits stellen diese Ausnahmen eine willkommene Vereinfachung dar, andererseits hätte eine europaweite E-Rechnungs-Pflicht unabhängig von der Betragshöhe und verbunden mit der Meldepflicht (siehe unten) den Vorteil, dass man dann ab 2028 auf Zusammenfassende Meldungen (ZM) verzichten könnte, denn die Behörden hätten damit ja schon alle Informationen, die man im Rahmen der ZM meldet. Wir verstehen den Vorschlag der Europäischen Kommission "VAT in the Digital Age (VDA)" so, dass die Reise in diese Richtung gehen wird.

Die Erweiterung auf Kleinbetragsrechnungen im Inland brächte den Vorteil, dass das Finanzamt bei vielen Selbstständigen auf eine Umsatzsteuervoranmeldung verzichten könnte, weil ihm dann für die im B2B-Bereich tätigen Unternehmen schon fast alle hierfür nötigen Informationen vorliegen. Eine zusätzliche Hürde wäre allerdings, dass bei Selbstständigen und kleinen Unternehmen mit Einnahme-Überschuss-Rechnung nicht Rechnungsein- und -ausgang entscheidend für die Umsatzsteuervoranmeldung sind, sondern deren Bezahlung.

Der Gedanke, längerfristig auf diese Meldepflichten verzichten zu können, würde aber für viele Selbstständige sicher eine erhebliche Motivation darstellen, große Umstellungen mitzumachen und ihre Daten mit dem Finanzamt zu teilen.

Zu den bisherigen Pflichtangaben kommen künftig zusätzliche hinzu. § 14 UStG schreibt für Rechnungen über 250 Euro schon bisher vor:

- Vollständiger Name und Anschrift des leistenden Unternehmens und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum

- fortlaufende Rechnungsnummer

- Menge, Art und Zeitpunkt der Leistung oder Lieferung,

- nach Umsatzsteuersätzen aufgeschlüsselte Entgelte,

- Umsatzsteuersätze oder Steuerbeträge

- bei Bedarf einen Hinweis auf die Aufbewahrungspflicht

Auf einer E-Rechnung kommen folgende Angaben hinzu (§ 5 ERechV)

- Bankverbindung

- Zahlungsbedingungen

- E-Mail-Adresse des Rechnungsstellers

- Leitweg-Identifikationsnummer (ermöglicht bei Rechnungen an den Bund, die Zuordnung zum zuständigen "Bewirtschafter")

- Lieferanten- und Bestellnummer (wenn bei der Bestellung übermittelt)

Im Jahr 2025 soll eine Übergangsregelung gelten: Zwar muss man als Selbstständiger/ Unternehmer elektronische Rechnungen akzeptieren, kann aber in diesem Jahr noch Papier- und PDF-Rechnungen verschicken, wenn die Empfänger damit einverstanden sind.

In den Jahren 2026 und 2027 gilt eine weitere Übergangsregelung, die aber nur für größere Unternehmen relevant ist, die bisher schon elektronische Rechnungen im EDI-Verfahren austauschen. Diese dürfen noch bis Ende 2027 weitergenutzt werden.

"Die obligatorische Verwendung der E-Rechnung ist Voraussetzung für die zu einem späteren Zeitpunkt einzuführende Verpflichtung zur transaktionsbezogenen Meldung von Umsätzen im B2B-Bereich durch Unternehmer an ein bundeseinheitliches elektronisches System der Verwaltung (Meldesystem). ... Die obligatorische E-Rechnung soll daher bereits jetzt im Vorgriff auf die Einführung des vorgenannten Meldesystems eingeführt werden", heißt es im Referentenentwurf des Wachstumschancengesetzes.

Das gläserne Unternehmen

Bekommt das Finanzamt künftig jede Rechnung in Kopie, gibt es dann gläserne Unternehmen bzw. Selbstständige? Schon jetzt kann sich das Finanzamt im Rahmen einer Betriebsprüfung alle Rechnungen zeigen lassen. Wenn sie künftig im Zeitpunkt der Erstellung auch an das Finanzamt übermittelt werden, ist der Zugriff natürlich viel bequemer und zeitnäher möglich und nachträgliche Änderungen sind völlig ausgeschlossen.

Viel wird davon abhängen, ob alle oder nur die umsatzsteuerlich relevanten Daten an das Finanzamt übertragen werden. Wobei klar ist: Ist die Technologie erst einmal eingeführt, kann eine Regierung relativ leicht den Umfang der zu übermittelnden Daten ändern.

Wie "ZUGPFERD", aber ohne "p" und mit kleinem "e": Eine clevere Lösung hat das Forum elektronische Rechnung Deutschland (FeRD) schon 2014 mit seinem "Zentraler User Guide" (ZUG) entwickelt. Es handelt sich dabei um die Spezifikation für das E-Rechnungs-Format gleichen Namens.

ZUGFeRD verbindet das Beste aus zwei Welten: Es kombiniert eine für Menschen lesbare PDF-Rechnung mit einer eingebetteten XML-Datei, die dieselben Daten statt in Bildform auch in strukturierter, unmittelbar maschinenlesbarer Form enthält. Die XML-Daten werden dem PDF (im PDF/A-3-Format) als Anhang beigefügt. Das PDF dient als visuelle Darstellung und als Container: Beispiel für eine ZUGFeRD-Rechnungs-Datei (zum Download im Kontextmenü "Verknüpfte Datei laden" o.ä. wählen).

Auf dem Weg zum Standard?

Neben ZUGFeRD gibt es das "de facto identische französische offene Rechnungsformat Factur-X" (Wikipedia). Beide entsprechen der Richtlinie EU/2014/55 und der EU-Norm 16931. Das deutsche und französische Gremium haben in den letzten Jahren zusammengearbeitet, um die Formate anzugleichen. Zuletzt wurde ZUGFeRD 2020 um ein XRechnung-Profil ergänzt, mit dem die Rechnung auch als reine XML-Datei ohne PDF versendet bzw. bei einer Behörde (als Auftraggeberin) hochgeladen werden kann.

Klingt alles sehr kompliziert, aber mit ZUGFeRD würde manletztlich wieder beim Versand einer, wenn auch mit strukturierten Daten angereicherten, PDF-Datei landen.

Werden wir also künftig einfach etwas schlauere PDF-Dateien versenden?

Leider ist es nicht ganz so einfach, weil zum einen ZUGFeRD zwar sicher als Rechnungsstellungs-Format ausreichen wird, aber das deutsche Gesetz auch den Versand anderer E-Rechnungen zulässt, zu deren Entgegennahme man als Unternehmen dann ebenfalls verpflichtet sein wird.

Zum anderen ist es alles andere als sicher, dass der Versand per E-Mail erfolgen wird und es stellt sich ja auch die Frage, wie ab 2028 die Finanzämter eine Kopie oder einen Extrakt der Rechnungsdaten erhalten sollen. Vieles spricht deshalb wie schon erwähnt dafür, dass Erstellung und Versand über spezielle bzw. weiterentwickelte Software und Web-Apps erfolgt, die sich nicht nur um Erstellung und Weiterverarbeitung der Rechnungen kümmern, sondern auch um die Übermittlung bzw. die Übergabe direkt an das Empfängersystem.

Weitere Beiträge zum Thema: Bürokratie & Abgaben

-

Sponsored post Gastbeitrag von WISO MeinBüroInvestitionsbooster: Steuern sparen mit Sonderregelung für E-Fahrzeuge

-

Sponsored post Gastbeitrag von WISO MeinBüroInvestitionsbooster: Was Selbstständige jetzt wissen sollten

-

Aus der Zeit gefallene Regeln für Online-KurseNormenkontrollrat fordert Abschaffung des Fernunterrichtsschutzgesetzes

Das FeRD pflegt eine Liste ZUGFeRD-kompatibler Software: Rund 70 Anbieter geben an, E-Rechnungen diesen Formats verarbeiten zu können.

Wo Menschen arbeiten, passieren Fehler. Auch bei Rechnungen kommt es immer wieder vor, dass man einen Fehler bei der Anschrift gemacht hat, zum Beispiel bei der Angabe der Rechtsform, dass man eine Rechnungsposition falsch beschrieben oder einen Rabatt vergessen hat. Rechnungsempfänger sind deshalb gut beraten, jede Eingangsrechnung nicht nur auf inhaltliche Korrektheit zu prüfen, sondern auch auf das Vorhandensein der Pflichtangaben (siehe oben), sonst kann das Finanzamt den Vorsteuerabzug in Zweifel ziehen, weil zum Beispiel die Rechnungsnummer oder der Leistungszeitpunkt fehlt oder die Leistungsbeschreibung nicht hinreichend präzise ist).

Berichtigungsdokument oder Storno?

Sollte eine Pflichtangabe fehlen oder falsch sein, kann bislang ein Berichtigungsdokument erstellt werden, in dem neben Datum und Rechnungsnummer der ursprünglichen Rechnung die fehlenden oder zu korrigierenden Daten enthalten sind. Dafür kann schon ein einfacher Brief ausreichen. Das ursprüngliche Rechnungsdokument muss nicht zurückgegeben werden. Bei mehreren fehlerhaften Rechnungen kann auch eine einmalige "Sammelkorrektur" erstellt werden. In dem Artikel "Rechnungen: Richtiger Umgang mit Fehler" beschäftigt sich Helmut Lehr damit, wie in der Praxis oft (fehlerhaft) verfahren wird.

Oft ist es die beste Lösung, die alte Rechnung zu stornieren und eine neue zu stellen. Dann muss in die neue Rechnung der Hinweis auf Datum und Nummer der alten Rechnung und dass diese storniert und damit ungültig ist. Ein häufiger Streitpunkt bei hohen Rechnungen war in der Vergangenheit, wann der Vorsteuerabzug wirksam wird: Zum Zeitpunkt der ursprünglichen Rechnung oder erst bei der Korrektur? Am besten korrigiert man insbesondere hohe Rechnungen deshalb zeitnah, um Ärger mit dem Finanzamt zu vermeiden.

Künftig nur noch Stornos?

Zu vermuten ist, dass man E-Rechnungen nicht einfach mit einem informellen Brief korrigieren wird, sondern künftig verstärkt die bisherige Rechnung stornieren und eine neue stellen wird. Allerdings wird es bei E-Rechnungen auch etwas seltener Korrekturbedarf geben, weil zwingend alle Pflichtangaben auszufüllen sein werden, bevor ein Versand möglich ist. Die Umstellung zwingt hier also inhaltlich und verfahrensmäßig zu einem korrekten Vorgehen.

Schon jetzt ist es nicht ausreichend, Rechnungen allein mit Word oder Excel zu erstellen und als PDF zu versenden.

Denn dies steht im Widerspruch zu den GoBD, die für alle Selbstständige gelten, egal ob sie ihren Gewinn mit Einnahmeüberschuss-Rechnung oder Bilanz ermitteln, ob sie Gewerbetreibende oder Freiberufler sind, haupt- oder nebenberuflich agieren, und auch dann wenn sie von der Umsatzsteuer befreit sind.

Unveränderbarkeit durch Papier oder Dokumentenmanagementsystem?

Die GoBD schreiben unter anderem vor, dass die Belege und auch die zugehörigen Buchungssätze unveränderbar sein müssen. Papierbelege erfüllen dieses Kriterium nach Ansicht des Gesetzgebers (obwohl auch sie jederzeit neu erstellt und ersetzt werden können), allerdings dürfen dann nicht gleichzeitig Word-, Excel- oder PDF-Dateien existieren, diese müssten nach dem Ausdrucken sofort wieder gelöscht werden. Word bzw. Excel haben dann nur die Funktion einer "Eingabemaske"!

Bewahrt man die zugrundeliegenden Dateien dagegen auf, unterliegen auch sie der zehnjährigen Aufbewahrungsfrist und den GoBD, das heißt sie müssen in unveränderbarer Form aufbewahrt werden. Word-, Excel- und PDF-Dateien sind aber jederzeit veränderbar bzw. überschreibbar. Das gilt selbst dann, wenn man sie auf eine CD oder DVD brennt, denn diese kann ja neu erstellt werden. Notwendig ist dann vielmehr ein Dokumentenmanagementsystem (DMS), das Änderungen an vorhandenen Dateien nicht erlaubt bzw. protokolliert.

Wer also nicht zurück zur reinen Zettelwirtschaft gehen möchte (und das ist sicher nicht der Weg in die Zukunft) muss eigentlich schon längst zusätzliche Software in Form solcher Dokumentenmanagementsysteme einsetzen. Warum dann nicht gleich eine Lösung suchen, die alle künftigen Anforderungen auf einen Schlag erfüllt?

Gesucht wird eine Lösung, mit der man zusätzlich zu herkömmlichen Rechnungen (ggf. notwendig für Privatkunden und kleine Beträge) echte E-Rechnungen erstellen und versenden kann, zugleich eingehende E-Rechnungen in allen vom Gesetzgeber zugelassenen Formaten empfangen, lesen und verarbeiten kann. Und die ganzen Rechnungen sollen dann unveränderbar gespeichert werden.

Lösungen bieten Faktura- und Buchhaltungsprogramme, die es als Software für den eigenen Computer und als Webdienste gibt. Fakturaprogramme erstellen und verarbeiten Rechnungen, bei Buchhaltungsprogrammen kann man gleich noch den Buchungssatz ergänzen, denn ein Großteil der Buchungen bildet ja Eingangs- und Ausgangsrechnungen bzw. deren Bezahlung ab. Mit ihnen lassen sich klassische Rechnungen drucken, sie bieten zumeist aber auch schon den E-Rechnungs-Versand an und dürften in aller Regel mit den Anforderungen des Gesetzgebers mitwachsen. Kritisch zu hinterfragen ist bei der Auswahl, ob die Daten wirklich unveränderbar gespeichert werden.

Da der E-Rechnungs-Versand oft über externe Dienstleister geschieht, werden dafür in der Regel pro versendeter Rechnung zusätzliche Stückpreise weiterberechnet.

Kein Weg vorbei an Faktura- und Buchhaltungsprogrammen/-diensten?

Um den Einsatz solcher Programme wird man also kaum noch herumkommen. Vielleicht wird es einen staatlichen Dienst geben, der die zu Rechnungsstellung und -versand zwingend nötige Grundfunktionen anbietet. Dies wird von verschiedenster Seite gefordert. Erfahrungsgemäß wird eine solche Lösung jedoch vergleichsweise wenig Komfort bieten. Viele öffentliche Auftraggeber fordern von ihren Dienstleistern schon jetzt das Hochladen von Rechnungen, was oft mit der wiederholten Eingaben ein- und derselben Informationen verbunden ist.

Wenn du mehr als nur einige wenige Rechnungen im Jahr stellst, raten wir dir dazu, ein/e Faktura- und Buchhaltungsprogramm/-dienst auszuwählen und dich schon jetzt damit vertraut zu machen. Damit kannst du nicht nur die künftigen gesetzlichen Anforderungen erfüllen, sondern auch deine Buchhaltungsunterlagen besser strukturieren. Damit ist ein zusätzlicher Kostenaufwand verbunden, wahrscheinlich ein monatlicher oder jährlicher Preis, der zu all den anderen laufenden Kosten hinzukommt, die man als Selbstständige/r inzwischen tragen muss, um all die vielen bürokratischen Pflichten zu erfüllen. Vorteil hier ist, dass ein Faktura- oder Buchhaltungsprogramm auch die Chance bietet, deinen Admin-Bereich besser zu strukturieren, Ärger mit dem Finanzamt zu vermeiden und vielleicht sogar Buchhaltungs- und Steuerberatungskosten zu sparen.

So geht es weiter

Der vorliegende Übersichtsartikel wird sicher nicht unser letzter Beitrag zu diesem Thema sein. Wir werden dich bei deiner "Reise" begleiten und dich unterstützen.

Jetzt wollen wir aber erst einmal von dir wissen: Teilst du unsere Schlussfolgerungen? Welche Auswirkungen siehst du durch die Umstellung auf E-Rechnungen auf dich und uns alle zukommen? Welche Chancen und Gefahren siehst du? Wir sind gespannt auf deinen Kommentar dazu.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden