Bundesarbeitsministerin Andrea Nahles hat berufsständische Versorgungswerke selbst als Alternative zu einer Rentenversicherungspflicht für Selbstständige ins Spiel gebracht. Wir nehmen sie beim Wort und wollen, dass ernsthaft geprüft wird, ob die Versorgungswerke eine gute Alternative wären. Dies ist bisher nämlich nicht geschehen.

Auf der Pressekonferenz zum Start des „Dialogprozesses Arbeiten 4.0“ sagte Andrea Nahles bereits im Frühjahr letzten Jahres: „Solo-Selbstständige etwa arbeiten in einem Bereich und auf eine Weise, die von den althergebrachten Systemen nicht abgesichert ist. (...) Ob wir ein neues berufsständisches Versorgungswerk für Crowdworker schaffen werden, oder ob wir die gute alte Rentenversicherungspflicht für Solo-Selbstständige öffnen – das ist noch nicht entschieden.“ (Reuters, in ähnlicher Formulierung auch gegenüber der Zeitschrift Cicero)

In Aussicht gestellte ergebnisoffene Prüfung hat nicht stattgefunden

Das klang nach einer ergebnisoffenen Prüfung dieser Alternativen. Doch im „Grünbuch Arbeiten 4.0“, mit dem der Dialog eingeleitet wurde, kommt der Begriff „Versorgungswerk“ nicht vor; ebensowenig im „Werkheft 01“, das eine Zwischenbilanz des Prozesses zieht. Und bei dem BMAS-Workshop „Soziale Absicherung“ im Mai diesen Jahres war ebenfalls kein Experte zu diesem Thema eingeladen worden.

Dabei sind berufsständische Versorgungswerke der naheliegendste, weil verbreitetste Weg, um Selbstständige obligatorisch rentenzuversichern: 950.000 Personen sind bereits in einem Versorgungswerk versichert, davon ca. 375.000 Beitragszahler, die selbstständig sind. Zum Vergleich: Die Sozialversicherung für Landwirtschaft, Forsten und Gartenbau hat 223.000 Versicherte, die Künstlersozialkasse 173.000 und gerade einmal 97.000 sind als Handwerker, Trainer etc. pflichtweise in der Deutschen Rentenversicherung (DRV).

Ähnlich wie die DRV zahlen die Versorgungswerke nicht nur Altersrenten, sondern auch Berufsunfähigkeits- und Hinterbliebenenrenten, teilweise sogar Reha-Leistungen. Es besteht also eine umfassende Absicherung. Im Vergleich zur privaten Altersvorsorge liegen auch die Verwaltungskosten deutlich niedriger.

Im Gegensatz zur DRV kapitalbildend

Berufsständische Versorgungswerke sind im Gegensatz zur DRV kapitalbildend und damit resistenter gegen Änderungen im Altersaufbau der Bevölkerung: Die dort eingezahlten Beiträge werden nicht einfach komplett an die jetzigen Rentner umverteilt, sondern zum größten Teil angelegt. Als Anstalten öffentlichen Rechts oder Sondervermögen (der berufsständischen Kammern) unterstehen sie staatlicher Aufsicht, agieren aber unabhängig und selbstverwaltet. Es besteht nicht die Gefahr, dass Beiträge von Politkern für soziale Wohltaten zweckentfremdet werden und später von den durch Einbeziehung neuer Mitglieder ausgelösten zusätzlichen Beitragseinnahmen nichts mehr übrig ist. Zudem kommen sie ohne finanzielle Zuschüsse des Staates aus.

Viel Erfahrung mit Selbstständigen, zum Beispiel bei Beitragsbemessung

Die Versorgungswerke haben in den gut 90 Jahren ihres Bestehens darüber hinaus bereits viele praktische Probleme gelöst, die spezifisch bei Selbstständigen auftreten und die eine Einbeziehung in die DRV momentan erschweren. Dabei können Festlegungen durch die Selbstverwaltung auf pragmatische Weise angepasst werden. Typischerweise kann die Beitragshöhe abhängig vom Einkommen in der Gründungs- und Aufbauphase niedriger gewählt, dafür in guten Jahren auch ein höherer Beitrag einbezahlt werden:

Viele Versorgungswerke haben ihren Mindestbeitrag z.B. bei 110 Euro/Monat festgelegt. Typischerweise können Gründer in den ersten zwei bis drei Jahren ihren Beitrag frei wählen, so lange er oberhalb des Mindestbeitrags liegt. So haben sie die Möglichkeit, schneller die von ihnen im Rahmen der Gründung aufgenommenen Kredite zu tilgen. Etablierte Selbstständige, bei denen es gut läuft, können auch deutlich mehr einzahlen als die einkommensabhängigen Rentenversicherungsbeiträge. Gerade zurzeit machen davon viele Versicherte intensiven Gebrauch.

Auch bestehen Erfahrungen mit der Befreiung von Selbstständigen von der Versicherungspflicht, wenn diese bereits umfassend auf andere Weise vorgesorgt haben.

In klassischer Form als „berufsständische Versorgungswerke“ gibt es sie bisher nur für bestimmte, nämlich kammerfähige freie Berufe. Zu diesen Berufen zählen:

- Ärzte, Zahnärzte, Tierärzte,

- Apotheker,

- Architekten,

- Rechtsanwälte, Notare,

- Steuerberater, -bevollmächtigte, Wirtschaftsprüfer, vereidigte Buchprüfer,

- zum Teil auch Psychologische Psychotherapeuten und

- Ingenieure.

Neben den berufsständischen gibt es auch Versorgungswerke, die auf freiwilliger Basis im Rahmen der zweiten Schicht der Alterssicherung (zu der die betriebliche Altersvorsorge gehört) eine private Zusatzversorgung anbieten, z.B. das Versorgungswerk der Presse.

Angestellte lassen sich von DRV befreien, um ins Versorgungswerk einzahlen zu dürfen

Die berufsständischen Versorgungswerke erfüllen darüber hinaus eine Voraussetzung, die der Arbeitsministerin besonders wichtig sein dürfte: Es besteht eine gesetzliche Pflichtmitgliedschaft, beruhend auf Landesgesetzen. Die Berufsträger, die der Kammer beitreten müssen, müssen damit automatisch auch dem Versorgungswerk beitreten. Sofern sie als Angestellte auch versicherungspflichtig in der DRV sind, können sie sich dort befreien lassen, sofern sie eine berufsbezogene Tätigkeit ausüben.

Stabile Rentenzusagen - aber nicht von Niedrigzinsphase verschont geblieben

Die Versorgungswerke der Freien Berufe arbeiten mit eigenen versicherungsmathematischen "Sterbetafeln". Jeder Jahrgang sorgt für seine eigene Lebenserwartung vor. Trotzdem: Auch an den Versorgungswerken gehen die steigende Lebenserwartung und vor allem die niedrigen Zinsen nicht spurlos vorüber. Durch die sicherheitsorientierten Vorgaben der Aufsichtsbehörden sind die Anlagemöglichkeiten etwa in Aktien eingeschränkt.

Das führte dazu, dass einige Werke ihren Rechnungszins abgesenkt haben. Den Versicherten werden dann niedrigere Renten prognostiziert und den Rentnern geringere Rentensteigerungen. Ob es tatsächlich dabei bleibt, hängt von der Entwicklung auf der Anlageseite ab. Übertrifft man den vorsichtiger gewählten Rechnungszins, entstehen entsprechend höhere Überschüsse, die Beitragszahlern und Rentnern in Form höherer Renten(-steigerungen) zugute kommen.

Durch die hybride Finanzierung im sogenannten Offenen Deckungsverfahren bestehen ebenfalls gute Möglichkeiten, auch auf solche außergewöhnlichen Phasen zu reagieren. In einem begrenzten Umfang kann es zu einer Umlagefinanzierung der aktuell bezahlten Renten durch die aktiven Beitragszahler kommen. Bei allem Für und Wider wird man sicher zu dem Ergebnis kommen, dass berufsständische Versorgungswerke eine relevante Alternative sind, die ernsthaft und sorgfältig geprüft werden sollte.

Ein Versorgungswerk für alle Selbstständigen?

Doch lässt sich die Idee des Versorgungswerks auf die anderen, bisher nicht obligatorisch abgesicherten Selbstständigen übertragen? Würde es ausreichen, dass die Gewerbetreibenden in der IHK kammerpflichtig sind? Was ist mit den freien Berufen, die keine Kammer haben (und wahrscheinlich auch keine wollen)? Wäre es sinnvoll, eine Versicherungspflicht wie bisher auf Basis von Landesrecht einzuführen? Während den kammerpflichtigen freien Berufen in der Regel ein Studium zugrunde liegt, ist das bei den anderen Selbstständigen nicht der Fall, auch dürften die Einkommen stärker schwanken.

All das sind berechtigte Fragen. Unlösbar sind sie aber nicht, wenn der politische Wille da ist. Es bestehen wie bereits erwähnt jahrzehntelange Erfahrungen mit Selbstständigen, so dass sich pragmatische Antworten auf die aufgeworfenen Fragen finden lassen sollten. Die Anpassung der Abläufe, Verfahren und Regeln der Deutschen Rentenversicherung auf die vielen Besonderheiten bei Selbstständigen könnte im Vergleich sehr viel aufwändiger und bürokratischer sein.

Vorteile für die Arbeitsministerin

Für die Arbeitsministerin hätte ein Versorgungswerk bzw. getrenntes Sondervermögen für Selbstständige noch weitere Vorteile:

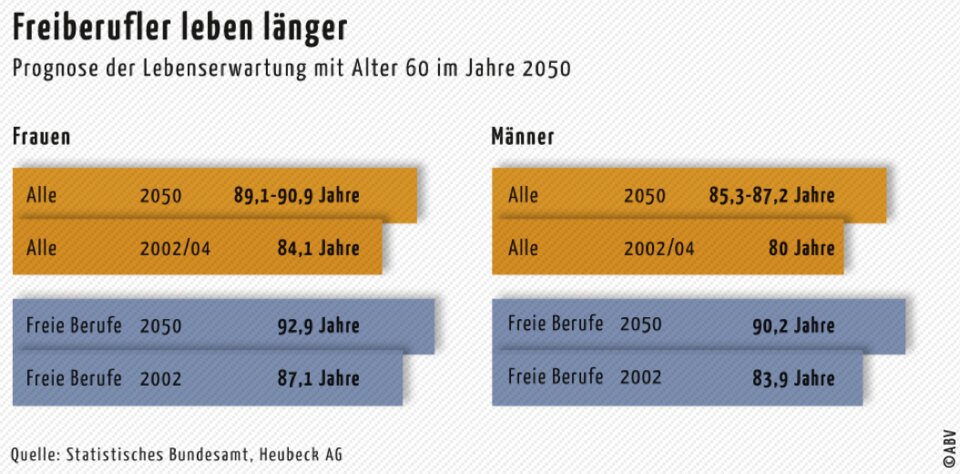

Die Lebenserwartung im Alter von 60 lag bei Freiberuflern im Jahr 2002 bei 84 bzw. 87 Jahren (Männer/Frauen) und damit drei bis vier Jahre höher als die 80 bzw. 84 Jahre im Bevölkerungsdurchschnitt. Bis 2050 soll die Lebenserwartung von Freiberuflern weiter auf 90 bzw. 93 Jahre steigen. Sofern es sich bei Selbstständigen ähnlich verhält, wären sie aus der Perspektive der DRV aufgrund ihrer langen Rentenbezugszeit vergleichsweise teure Versicherte.

Außerdem hätte ein von der DRV getrenntes Versorgungswerk aus Sicht der DRV den Vorteil, dass die Selbstständigen nicht automatisch in den Genuss der Bundeszuschüsse kämen, auch wenn sie diese als Steuerzahler mittragen.

Eine genaue Abwägung der Alternativen dürfte sich deshalb auch für die Arbeitsministerin lohnen.

VGSD verlangt ernsthafte Prüfung

Wir als VGSD werden die Ministerin auf jeden Fall beim Wort nehmen und eine ernsthafte Prüfung einfordern. Außerdem werden wir das in unserem Rahmen mögliche tun, um auf möglichst viele der obigen Fragen eine Antwort zu finden.

Unsere Arbeitsgruppe Rentenpflicht verfolgt laufend (u.a. in einer eigenen tagesaktuellen Presseschau) die Diskussion zum Thema Rentenpflicht. Parallel arbeiten wir an einem Positionspapier und weiteren Maßnahmen. Bitte unterstütze uns durch deine Mitgliedschaft im VGSD und/oder durch Mitarbeit in der Arbeitsgruppe.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden