Über der Zusammenarbeit mit Selbstständigen stehen dunkle Gewitterwolken. Die Gesetzgebung hat es nicht geschafft, Rechtssicherheit herzustellen.

Deshalb werden von Kunden und Auftraggebern unterschiedliche, nicht immer sinnvolle oder zielführende Maßnahmen ergriffen, mit denen sie sich schützen wollen. Auch bei den Selbstständigen gibt es erhebliche Wissenslücken, was die Thematik rund um die Deutsche Rentenversicherung (DRV) angeht.

Es ist ein komplexer Themenbereich, den uns der Gesetzgeber mit der Scheinselbstständigkeit & Co. mit auf den Weg gegeben hat. Dieser ausführliche Beitrag von Christa Weidner bringt endlich mehr Klarheit ins Dunkel. Er gliedert sich in folgende Abschnitte:

Inhaltlicher Überblick

1. Einleitung und Scheinselbstständigkeit: Wie sie entsteht und welche Konsequenzen sie hat

2. Verdeckte oder unerlaubte Arbeitnehmerüberlassung: Die eigentliche Gefahr

3. Der rentenversicherungspflichtige Selbstständige

4. Antworten auf häufig gestellte Fragen

5. Weitere Informationsquellen

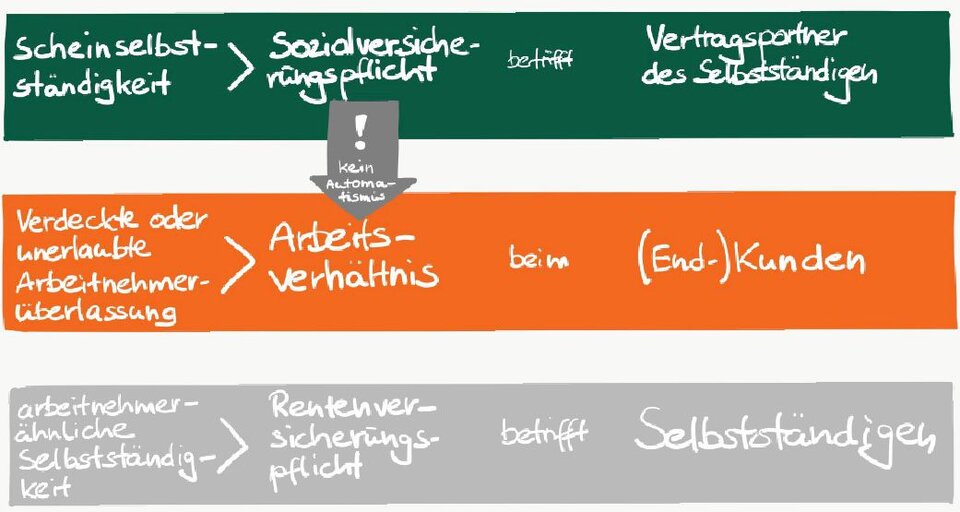

Die nachfolgende Infografik gibt bereits einen Überblick über die wichtigsten Sachverhalte:

Bitte beachte, dass dieser Beitrag keine individuelle Beratung durch einen Rechtsanwalt ersetzt, sondern lediglich die Hintergrundinformationen und Zusammenhänge in der Zusammenarbeit mit unseren Kunden und Auftraggebern erläutert.

1. Teil: Einleitung und Scheinselbstständigkeit

Seit 1999 gibt es Regelungen, mit denen Selbstständige geschützt werden sollen. Und zwar für den Fall, dass sie ihre Aufgaben wie sozialversicherungspflichtige Angestellte ausführen, aber als Selbstständige beauftragt werden. Die Regelung bezieht ihre Rechtfertigung daraus, dass Arbeitgeber ihre Angestellten entlassen haben, um sie für die gleichen Aufgaben als Selbstständige zu beauftragen. Ziel dieser Arbeit- bzw. Auftraggeber war es, die Ausgaben für die Sozialversicherungen (Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung) einzusparen. Außerdem wollten sie den Vorteil nutzen, das Arbeitsrecht mit seinen Einschränkungen nicht mehr beachten zu müssen.

Selbstständigkeit erklärt

Ein Selbstständiger ist sein eigener Chef. Er entscheidet, wann, wo und wie er arbeitet. Seine Auftraggeber beauftragen ihn für bestimmte Aufgaben (was), die bis zu einem bestimmen Termin (bis wann) erledigt sein sollen. Der Selbstständige verzichtet auf viele Absicherungen und Schutzmechanismen, die einem Angestellten zustehen. Er kommt für seine soziale Absicherung selbst auf, erhält keine Lohnfortzahlung im Krankheitsfall und muss sich selbst um die Akquisition von Aufträgen und deren gesamte Abwicklung kümmern. Außerdem ist er selbst verantwortlich für die Buchhaltung und seine Weiterbildung. Vielleicht entwickelt er ein eigenes Produkt oder Vorgehen und stellt Mitarbeiter ein, die Aufgaben übernehmen können. Er trägt ein höheres Risiko als ein Angestellter, und dafür hat er auch die Chance, mehr Geld zu verdienen. Siehe hierzu auch Mein Plädoyer für Selbstständigkeit.

Selbstständige werden beauftragt, um bestimmte Aufgaben für ihre Kunden zu übernehmen. Aufgaben, auf die sie sich spezialisiert haben. Oder sie steuern für einen bestimmten Zeitraum für ein bestimmtes Ziel Spezialwissen bei, das der Kunde in seiner eigenen Organisation nicht hat. Oder der Kunde hat für eine bestimmte Aufgabe oder zu einem speziellen Zeitpunkt Bedarf an mehr Unterstützung, als er mit seiner eigenen Organisation aufbringen kann.

Merkmale für Selbstständigkeit sind:

- Bietet sein Wissen für einen bestimmten Zeitraum an.

- Bestimmt Zeit und Ort der Leistungserbringung selbst.

- Hat sein Honorar frei verhandelt.

- Kann Aufträge ablehnen.

- Keine Zeiterfassung beim Kunden.

- Keine Mitarbeiter-Vergünstigung.

- Setzt eigenes Kapital ein.

- Finanziert seine eigene Weiterbildung.

- Hat unternehmerisches Risiko.

- Hat einen unternehmerischen Auftritt, ein eigenes Logo, Visitenkarte, Briefpapier, Webseite etc.

- Pflegt Kontakt zu potenziellen Auftraggebern.

- Hat einen höheren Stundensatz als ein vergleichbarer Angestellter.

Seit 2003 wird Scheinselbstständigkeit für ein Auftragsverhältnis festgestellt

Bis 2003 gab es Kriterien, mit denen die Deutsche Rentenversicherung bei einem Statusfeststellungsverfahren feststellte, ob es sich um einen Selbstständigen oder einen Scheinselbstständigen handelt. Dazu gehörten: mehrere Auftraggeber, eine eigene Webseite, eigenes Briefpapier usw.

Seit 2003 greifen alle diese Kriterien nicht mehr, auch wenn sie noch heute in den meisten Köpfen herumspuken. Seitdem wird nicht mehr der Selbstständige in seiner Gesamtheit betrachtet. Stattdessen wird das einzelne Auftragsverhältnis bewertet. Das ist eine völlig neue Grundlage, die zu der bestehenden Unsicherheit führt.

Definition: Scheinselbstständigkeit kann festgestellt werden, wenn ein Dienstvertrag mit einem Selbstständigen abgeschlossen wurde und der Selbstständige Weisungen erhält oder in die Kunden- oder Auftraggeberorganisation integriert ist.

So wird Scheinselbstständigkeit festgestellt:

Mit dem auftragsbezogenen Statusfeststellungsverfahren, das Auftragnehmer und/oder Auftraggeber bei der Clearing-Stelle der Deutschen Rentenversicherung einreichen (Formular V0027). Auf dem 7-seitigen Formular zur Feststellung des sozialversicherungsrechtlichen Status wird folgendes Ziel formuliert: „Das Statusfeststellungsverfahren dient der Klärung der Frage, ob eine Beschäftigung vorliegt, die zur Versicherungspflicht in den einzelnen Zweigen der Sozialversicherung führt.“ Die Feststellung kann jedoch auch durch eine Betriebsprüfung durch die Sozialversicherung oder die Krankenkasse sowie durch Prüfungen durch den Zoll erfolgen.

Ergänzend muss mit dem Formular C0031 eine Beschreibung zum Auftragsverhältnis abgegeben werden.

Achtung: Wir empfehlen, ein Statusfeststellungsverfahren niemals freiwillig – zumindest nicht ohne Unterstützung eines in dieser Thematik erfahrenen Fachanwalts – einzuleiten. Halte Distanz zur Deutschen Rentenversicherung und reagiere auch nicht auf Schreiben, in denen deine Rentenansprüche überprüft werden sollen. Kommst du nicht um ein solches Verfahren herum, so empfiehlt sich ebenfalls, einen erfahrenen Fachanwalt oder Rentenberater hinzuzuziehen. (Vgl. Mitschnitte von Experten-Telkos mit verschiedenen Rechtsanwälten zu diesem Thema) Merke: Scheinselbstständigkeit bedeutet, dass ein Auftragsverhältnis mit einem Selbstständigen rückwirkend als sozialversicherungspflichtig eingestuft wird. Es bedeutet nicht automatisch, dass der Selbstständige zum Arbeitnehmer des Auftraggebers oder Kunden wird.Gesetzliche Grundlage: Scheinselbstständigkeit begründet sich auf den §7 und 7a des IV Sozialgesetzbuches. Die Entscheidung darüber liegt bei den Sozialgerichten.

Konsequenzen: Wird Scheinselbstständigkeit festgestellt, entsteht rückwirkend Sozialversicherungspflicht für den Auftrag. Der Auftraggeber (also der Vertragspartner des Selbstständigen) führt die gesamten Sozialversicherungsbeiträge für bis zu 4 Jahre ab. Es besteht kein Automatismus, dass der Selbstständige zum Angestellten wird.

Achtung: Wird vertraglich vereinbart, dass im Falle von Scheinselbstständigkeit der Selbstständige die Sozialversicherungsbeiträge übernehmen muss, ist diese Regelung unwirksam. Sie kann sogar schädlich sein, da damit belegt wird, dass sich der Auftraggeber über die Gefahr von Scheinselbstständigkeit bewusst war.Zusammenfassung:

- Die Kriterien, die zur Scheinselbstständigkeit führen, sind im Wesentlichen in der Ausgestaltung des Auftragsverhältnisses begründet.

- Scheinselbstständigkeit stellt die Sozialversicherungspflicht eines bis dahin selbstständigen Auftragsverhältnisses fest.

- Es entsteht nicht automatisch eine Festanstellung.

- Scheinselbstständigkeit ist auftragsbezogen. D.h. der Selbstständige kann bei verschiedenen Auftragsverhältnissen gleichzeitig selbstständig und scheinselbstständig sein.

- Um Scheinselbstständigkeit festzustellen, wird die Ausgestaltung des Auftragsverhältnisses herangezogen. Bei einem Dreiecksverhältnis (vermittelt über einen Personaldienstleister) ist das die Ausgestaltung beim Kunden, bei dem der Selbstständige eingesetzt ist.

- Die Konsequenzen treffen immer den Vertragspartner des Selbstständigen.

Damit wird deutlich, dass sich die Projektkunden vor den Folgen von Scheinselbstständigkeit schützen können, wenn sie den Selbstständigen über einen Dritten „einkaufen“. Dieser trägt die Konsequenzen und muss die Sozialversicherungsbeiträge abführen. Die Panik, welche bei den Kundenunternehmen herrscht, ist aus den Gefahren der Scheinselbstständigkeit heraus unbegründet. Hier hat sich auch durch die neue Gesetzgebung („Werkvertragsgesetz“), die seit dem 1.4.2017 gültig ist, nichts geändert.

Dauer und Intensität des Auftragsverhältnisses, genauso wie die Tatsache, ob der Selbstständige mehrere Auftraggeber hat, spielen keine Rolle bei der Beurteilung von Scheinselbstständigkeit. Maßnahmen, die Zusammenarbeit auf 9, 12 oder 18 Monate zu begrenzen oder weitere Auftraggeber zu fordern, bieten keinerlei Schutz, denn Scheinselbstständigkeit kann auch bei Aufträgen festgestellt werden, die nur wenige Tage dauern.

2. Teil: Verdeckte und unerlaubte Arbeitnehmerüberlassung

Arbeitnehmerüberlassung (ANÜ) ist ein anderer Begriff für Zeitarbeit oder Leiharbeit. Bei dieser Beschäftigungsform besteht ein zeitlich befristetes Arbeitsverhältnis. Dabei fallen Arbeitsvertrag und Arbeitsleistung auseinander. Der Arbeitsvertrag besteht mit dem Verleiher, die Arbeitsleistung wird für den Entleiher erbracht.

Der Arbeitgeber (Zeitarbeitsfirma) ist der Verleiher und überlässt, auf der Basis seiner Arbeitnehmerüberlassung, den Angestellten dem Entleiher. Ein solcher Vertrag muss von Anfang an als Arbeitnehmerüberlassung definiert sein. Der Verleiher benötigt eine gültige Arbeitnehmerüberlassung.

Der Angestellte ist in die Organisation des Entleihers eingebunden, erhält seine Weisungen von diesem. Der Entleiher überprüft die Arbeitsqualität und legt die Arbeitszeit fest. Der Angestellte kann sogar an den Betriebsratswahlen des Entleihers teilnehmen.

Nach 9 Monaten hat der Angestellte ein Recht auf Equal-Pay. Die maximale Entleihdauer beträgt 18 Monate. Wird diese Dauer überschritten, entsteht automatisch ein unbefristetes Arbeitsverhältnis beim Entleiher. Hiervor kann sich der Entleiher seit dem 1.4.2017 nicht mehr schützen, indem er den Angestellten von einem Verleiher einsetzt, der eine gültige Erlaubnis zur Arbeitnehmerüberlassung hat (sogenannte Vorrats-Erlaubnis).

Nur mit der Festhaltensklausel kann verhindert werden, dass das Arbeitsverhältnis nach mehr als 18 Monaten mit dem Entleiher zustande kommt, sondern stattdessen mit dem Verleiher. Hierfür hat der Gesetzgeber die Hürden sehr hoch gelegt, sodass diese in der Praxis kaum Anwendung findet, denn der Angestellte muss dieser Klausel innerhalb einer sehr knappen Frist nach Vertragsabschluss zustimmen.

Das „Werkvertragsgesetz“, das seit dem 1.4.2017 gilt, hat also hauptsächlich in diesem Bereich seine Wirkung entfaltet und bringt erhebliche Einschränkungen in dem Bereich der Zeitarbeit und Gefahren für den Entleiher.

Man unterscheidet die verdeckte und die unerlaubte Arbeitnehmerüberlassung. Verdeckt bedeutet, dass eine Arbeitnehmerüberlassung vorliegt, die Entleihung aber nicht als solche deklariert ist. Bei der unerlaubten Arbeitnehmerüberlassung hat der Verleiher keine Genehmigung zur Arbeitnehmerüberlassung.

Definition: Arbeitnehmerüberlassung bedeutet, dass derjenige, der die Arbeitsleistung erbringt, Weisungen vom Kunden (Entleiher) erhält oder in dessen Organisation integriert ist.

So entsteht eine verdeckte oder unerlaubte Arbeitnehmerüberlassung: Eine verdeckte oder unerlaubte Arbeitnehmerüberlassung kann rückwirkend festgestellt werden, wenn derjenige, der die Arbeitsleistung erbringt, eine Statusklage beim Arbeitsgericht initiiert. Alternativ kann auch der Betriebsrat ein Beschlussverfahren beim Arbeitsgericht anstoßen.

Merke: Wird eine verdeckte oder unerlaubte Arbeitnehmerüberlassung festgestellt, kommt es zu einem Angestelltenverhältnis beim Entleiher. Und genau davor fürchten sich unsere Kunden. Die Gefahr besteht jedoch auch bei angestellten Externen, also Beratungs- oder Dienstleistungsunternehmen, die ihre Angestellten beim Kunden einsetzen, wenn diese in die Kundenorganisation integriert werden bzw. Weisungen vom Kunden erhalten.

Gesetzliche Grundlage: §611 und 611a des Bürgerlichen Gesetzbuches. Es entscheiden die Arbeits- sowie die Zivilgerichte. Es handelt sich also gegenüber der Scheinselbstständigkeit um eine völlig andere gesetzliche Grundlage, die auch zu anderen Konsequenzen führt.

Konsequenzen: Es kommt rückwirkend zu einem Arbeitsverhältnis beim Entleiher, also dem Kunden. Für den Selbstständigen könnte dies, auf der Grundlage eines „Entreicherungsanspruches“, dazu führen, dass er Honorar zurückzahlen muss. Dies setzt voraus, dass das Honorar, das er als Selbstständiger erhalten hat, deutlich höher war, als das Gehalt, das er als Angestellter bekommen hätte. Damit könnte zumindest für Selbstständige, die ein üppiges Honorar erhalten haben, jede Motivation wegfallen, eine solche Statusklage anzustreben.

Zusammenfassung:

- Verdeckte oder unerlaubte Arbeitnehmerüberlassung betrifft immer den Entleiher.

- Voraussetzung ist ein Auftragsverhältnis, das nicht als echte Arbeitnehmerüberlassung gestaltet ist, bei dem der Leistungserbringer jedoch Weisungen des Entleihers enthält und in dessen Organisation eingegliedert ist.

- Es entsteht rückwirkend ein unbefristetes Arbeitsverhältnis beim Entleiher.

- Der Leistungserbringer kann ein Selbstständiger sein oder ein Angestellter des Verleihers.

- Es entscheiden ein Arbeits- oder Zivilgericht auf der Basis des §611 und 611a.

- Für Selbstständige mit hohem Honorar kann es zu Rückforderungen kommen.

Die verdeckte oder unerlaubte Arbeitnehmerüberlassung ist also die eigentliche Gefahr, vor der sich unsere Kunden schützen wollen. Sie betrifft nicht nur den Einsatz von Selbstständigen als Externe sondern auch die Angestellten von Dienstleistern, die ohne Arbeitnehmerüberlassung in die Kundenorganisation integriert werden und ihre Weisungen erhalten. Hier wird die Entscheidung von Arbeits- oder Zivilgerichten getroffen. Allerdings habe diese eine andere Rechtsauffassung als die Sozialgerichte, was Integration und Weisungen bedeuten. Die Gefahr bei dem Einsatz von gut bezahlten Selbstständigen ist eher gering. Schließlich würde eine rückwirkende Feststellung eines Angestelltenverhältnisses zu möglichen Rückforderungen bereits gezahlten Honorars führen und auch steuerlich könnte dies zu einer vollständigen Rückabwicklung der Selbstständigkeit führen.

Neu ist jedoch seit dem 1.4.2017 auch, dass die Betriebsräte einen Einblick in die mit den Dienstleistern geschlossenen Verträge erhalten und dies als Druckmittel nutzen können. Bisher gibt es dafür allerdings noch keine Beispiele.

3. Teil: Der rentenversicherungspflichtige Selbstständige

Ein Selbstständiger kann rentenversicherungspflichtig sein.

Definition: Die Deutsche Rentenversicherung stellt Rentenversicherungspflicht bei einem Selbstständigen fest, wenn die folgenden Voraussetzungen erfüllt sind:

- Mehr als 5/6 des Jahresumsatzes wird mit nur einem Kunden (Debitor) umgesetzt

und

- der Selbstständige hat keinen sozialversicherungspflichtigen Angestellten.

Wir sprechen dann von der arbeitnehmerähnlichen Selbstständigkeit.

Gesetzliche Grundlage: §2 Satz 1 Nr. 9 SGB VI. Es entscheiden die Sozialgerichte.

Konsequenzen: Es entsteht Rentenversicherungspflicht für den Selbstständigen für einen Zeitraum von bis zu 4 Jahren. Betroffen ist davon der Selbstständige. Auftraggeber und Auftragsverhältnisse bleiben unberührt.

Zusammenfassung:

- Betrifft nur den Selbstständigen.

- Kann zu einer Nachzahlung von bis zu ca. 30.000 Euro führen.

- Kann vergleichsweise einfach verhindert werden durch mehrere Auftraggeber oder einen sozialversicherungspflichtig Angestellten.

Auch dieser Sachverhalt wird von vielen Auftraggebern falsch verstanden. Jeder Selbstständige mit nur einem Auftraggeber ist potenziell gefährdet, sofern er nicht einen sozialversicherungspflichtigen Angestellten beschäftigt. Wer sich das Formular V0027 (siehe Teil 1 Scheinselbstständigkeit) genauer anschaut, sieht, dass die Rentenversicherung diesen Sachverhalt dort auch abfragt und prüft. Sorge vor, damit dieser Sachverhalt nicht auf dich zutrifft!

Merke: Alleine schon aus diesem Grunde sollte jeder Selbstständige darauf achten, mehrere Auftraggeber zu haben oder – falls er sich das leisten kann – einen Mitarbeiter sozialversicherungspflichtig zu beschäftigen. Letzteres bietet auch einen gewissen Schutz gegen Scheinselbstständigkeit (vgl. Experten-Telko mit RA Michael Felser vom 04.05.2018).4. Teil: Antworten auf häufig gestellte Fragen

Wie sollten die Verträge gestaltet sein, damit sie uns vor Scheinselbstständigkeit schützen?

Hier müssen wir all‘ denen die Illusion nehmen, die glauben, dass sie mithilfe von Verträgen die Gefahren und Folgen von Scheinselbstständigkeit aus dem Weg räumen können. Das ist nicht möglich. Denn Scheinselbstständigkeit entsteht durch die Ausgestaltung des Auftragsverhältnisses. Allerdings gibt es Vertragsklauseln, die schädlich sein können und den Verdacht von Scheinselbstständigkeit auslösen oder fördern.

Jeder Versuch, die Folgen von Scheinselbstständigkeit (Zahlung von Sozialversicherungsbeiträgen) mittels eines Vertrages auf den Selbstständigen zu übertragen, sind unwirksam.

Rechtsanwälte empfehlen, Selbstständige mit einer Bestellung auf der Basis von AGBs zu beauftragen und stattdessen auf Verträge, wie sie heute üblich sind, zu verzichten.

Welche Gesellschaftsform schützt?

Immer mehr Auftraggeber beauftragen keine Solo-Selbstständigen mehr und fordern stattdessen, dass der Selbstständige eine juristische Person gründet. Denn eine Gesellschaft kann nicht scheinselbstständig sein. Bei der GmbH ist der geschäftsführende Gesellschafter, sofern er Einfluss auf die Beschlüsse der Gesellschaft nehmen kann, von der Sozialversicherungspflicht ausgenommen. Bei dem Vorstand einer Aktiengesellschaft ist die Rentenversicherungspflicht sogar per Gesetz ausgeschlossen. Das ist aktuell der zuverlässigste Schutz.

Schützt ein Werkvertrag?

Ein Werkvertrag birgt ein größeres unternehmerischeres Risiko für den Selbstständigen. Die Ausgestaltung eines Werkvertrages ist jedoch anspruchsvoll. Die Art des Vertrages bzw. wie der Vertrag bezeichnet wird, bietet für sich genommen keinen Schutz. Wichtig ist die Ausgestaltung des Auftragsverhältnisses, insbesondere die Einbindung in die Kundenorganisation und ob der Selbstständige Weisungen erhält.

Die Rentenversicherung fordert mich regelmäßig auf, meine Rentenanwartschaftszeiten zu bestätigen. Wie verhalte ich mich?

Hier empfehlen Rechtsanwälte eindeutig, auf Distanz zur Deutschen Rentenversicherung zu gehen und solche Schreiben nicht zu beantworten. Es wird auch empfohlen, Statusfeststellungsverfahren nicht von sich aus einzuleiten. Schau dir einfach die Formulare an, die auszufüllen sind, dann kannst du diese Empfehlung sicher nachvollziehen. Noch immer raten Steuerberater, Statusfeststellungsverfahren einzuleiten. Dies geschieht häufig in Unwissenheit der aktuellen Entscheidungspraxis.

Lässt sich der Kontakt zur Rentenversicherung nicht vermeiden, solltest du dies mit Unterstützung eines Fachanwaltes tun.

5. Weitere Informationsquellen

- Infografik, die Scheinselbstständigkeit & Co. auf einer A4-Seite erklärt (kostenpflichtig)

- Weitere Artikel

- SkillPills, mit Tipps, um Scheinselbstständigkeit im Alltag zu vermeiden, wird an 9 aufeinanderfolgenden Tagen per E-Mail zugeschickt

- Eintägiges Seminar „Gesetzliche Grundlagen und vertragliche Fallstricke“, das zusammen mit Dr. Benno Grunewald durchgeführt wird (kostenpflichtig)

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden