Viele Selbstständige wissen es gar nicht: Existenzgründer, die zum Zeitpunkt der Gründung arbeitslosenversichert sind, können sich freiwillig gegen Arbeitslosigkeit (und somit auch das Wegbrechen von Umsätzen) versichern. Obwohl also nur Gründer von der Regelung profitieren, nutzten 2010 immerhin rund 8,1 Prozent der Solo-Selbständigen diese Form der sozialen Absicherung.

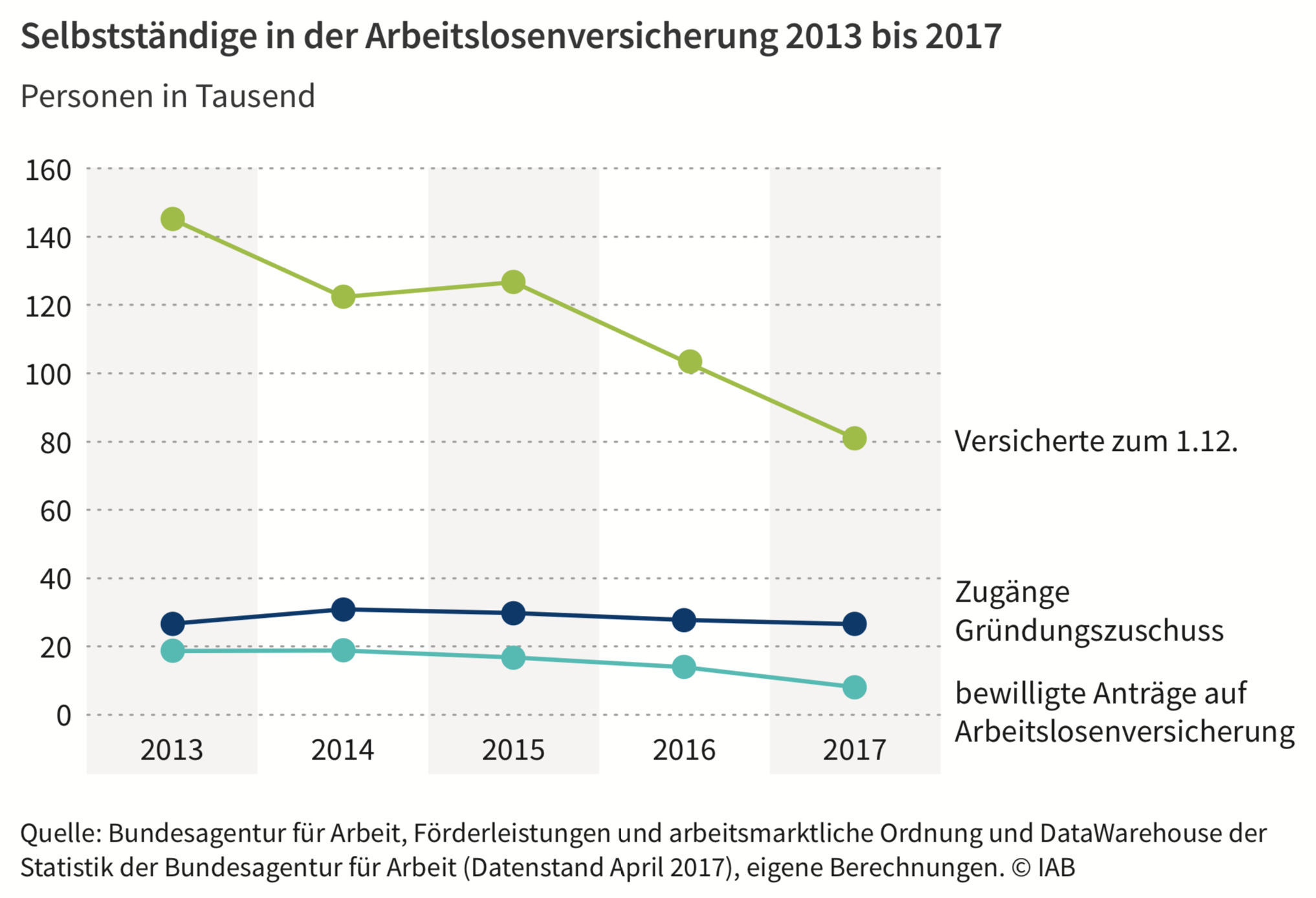

Eine Studie des zur Bundesagentur für Arbeit gehörigen Instituts für Arbeitsmarktforschung (IAB) liefert nun neue Erkenntnisse über die Jahre 2013 bis 2017. Ende 2013 waren noch 6,3 Prozent und Ende 2017 nur noch 3,5 Prozent versichert. In absoluten Zahlen ausgedrückt: Ende 2010 waren 194.400 versichert, Ende 2013 145.000 und Ende 2017 noch 81.000.

Einschnitte bei Gründungszuschuss führten zu starkem Rückgang der Neuzugänge

Die IAB-Studie untersucht die Ursachen dieses Rückgangs und die Handlungsmöglichkeiten der Bundesagentur. Dabei erwähnt sie aber – auch durch die Wahl eines vergleichsweise kurzen Betrachtungszeitraums – zwei Hauptgründe für den Rückgang nicht oder nur am Rande:

Ende 2011 wurde der Rechtsanspruch auf Gründungszuschuss (GZ) abgeschafft, die Arbeitsagenturen vergeben ihn seitdem im Rahmen einer Ermessenentscheidung. Das nutzten sie, um entsprechend der Vorgaben des (damals noch CDU-besetzten) Arbeitsministeriums kräftig zu sparen: Die Zahl der genehmigten Förderungen ging um 80 Prozent gegenüber dem Referenzjahr 2010 zurück – eine Entwicklung die bis heute anhält. Da die GZ-Empfänger die Hauptzielgruppe für die freiwillige Arbeitslosenversicherung (ALV) waren und ihnen diese auch aktiv angeboten wurde, nahm damit seit 2010 natürlich logischerweise auch die Zahl der Neuzugänge in die Versicherung stark ab.

Vervierfachung der Beiträge machte Versicherung auch für bereits Selbstständige unattraktiv

Parallel verdoppelte die Regierung zum 31.12.2010 und am 31.12.2011 zwei Mal hintereinander die Höhe der Beitragssätze, was insgesamt zu einer Vervierfachung der monatlichen Kosten von 18 auf 79 Euro führte (2010 versus 2012, alte Bundesländer). Das machte die Versicherung natürlich auf einen Schlag viel weniger attraktiv und führte dazu, dass viele Selbstständige, sobald sie sich halbwegs etabliert hatten, die Versicherung verließen. Kosten und Leistung standen – so unsere Beobachtung – für die meisten einfach in keinem Verhältnis mehr. Die damalige Änderung war Teil der gründerfeindlichen Gesetze, die im Sommer 2012 zur Gründung des VGSD führte.

Die Veränderungen spiegeln sich auch in der Zahl der Neuzugänge wieder: Traten 2010 noch 100.649 Gründer neu ein, waren es 2011 – angesichts der massiven Kürzungen beim GZ – nur noch 65.824. Gleichzeitig müssen 2011 sehr viele die Versicherung verlassen haben, denn unter dem Strich nahm die Zahl der Versicherten um 28.000 ab. (Die Zahlen für die Jahre 2010/11 stammen von gruendungszuschuss.de.)

Vermutlich wird Arbeitslosigkeitsrisiko von aktuell Gründenden als niedrig eingeschätzt

Im Jahr 2013 gab es nur noch knapp 19.000 und 2017 sogar nur noch gut 8.000 Neuzugänge. Während die Zahl der GZ-Gründer sich in diesem Zeitraum mit 27.000 bis 31.000 pro Jahr auf einem im Vergleich zu früheren Jahren (2010: 147.000) sehr niedrigen Niveau stabilisierte, halbierte sich die Zahl der Anträge auf freiwillige ALV. Ein Grund dafür dürfte die gute Konjunktur in diesem Zeitraum gewesen sein und damit die Erwartung, die kritischen ersten Jahre der Gründung auch ohne ALV gut bewältigen zu können.

Gründer mit Hochschulabschluss erhalten 77 Prozent höheres Arbeitslosengeld bei gleichem Beitrag

Ausführlich geht die Studie auf eine Schwäche der freiwilligen ALV ein, die auch wir in der Vergangenheit häufig kritisiert haben: Trotz gleicher Beiträge (die Beitragshöhe unterscheidet sich nur zwischen alten und neuen Bundesländern, ist aber unabhängig vom vorherigen Verdienst) unterscheidet sich das Arbeitslosengeld (ALG), das Selbstständige erwarten dürfen, ganz erheblich. Bei zeitnah nach Gründung auftretender Arbeitslosigkeit wird es vom früheren Einkommen als Angestellter bestimmt, nach etwas längerer Selbstständigkeit allein anhand der formalen Qualifikation des Versicherten.

Ein Selbstständiger ohne Berufsausbildung darf nur mit 866,10 Euro ALG pro Monat rechnen, jemand mit (Fach-) Hochschulabschluss dagegen mit 1.529,40 Euro. Das sind 77 Prozent mehr – und das bei gleichem monatlichem Beitrag! (Die Angaben beziehen sich auf Arbeitslose ohne Kinder in Steuerklasse 3. Ledige in Steuerklasse 1 erhalten weniger, mit Kindern ist es mehr. Bezug in den alten Bundesländer im Jahr 2018).

Für Selbstständige mit niedriger formaler Bildung rechnet sich die Versicherung nur selten

Selbstständige mit geringer Qualifikation und ohne Vermögen bzw. deutlich besser verdienende Angehörige stellen sich bei einer solchen Höhe durch die für sie schmerzhaft hohen Beiträge nicht besser, als wenn sie ALG II beantragen. Eine freiwillige Versicherung wäre für sie also ein Verlustgeschäft.

Wenig überraschend kommt die IAB-Studie zum Ergebnis, dass ausgeprägte Unterschiede bei der Inanspruchnahme der Versicherung „vor allem hinsichtlich des höchsten Bildungsabschlusses zu beobachten“ sind: Versicherte mit akademischem Abschluss schließen überproportional häufig (+ 20 Prozent) die Versicherung ab. Versicherte ohne Berufsausbildung nur in Ausnahmefällen (- 66 Prozent). Entsprechend lag der vor der Gründung zuletzt erzielte Bruttomonatslohn der Versicherten im Schnitt um 320 Euro höher als derer, die sich nicht versichern. Die freiwillige ALV wirkt durch ihre unattraktive Ausgestaltung also sozial selektiv.

Versicherung wird vor allem älteren, bereits etwas länger Arbeitslosen genutzt

Aus diesem Grund nehmen auch in erster Linie solche Gründer die Versicherung in Anspruch, die ein vergleichsweise hohes Risiko sehen, wieder in Arbeitslosigkeit zu geraten: Das Durchschnittsalter derer, die sich versichern, ist im Schnitt vier Jahre höher – mit zunehmendem Alter nimmt das Arbeitslosigkeitsrisiko zu. Auch waren die Versicherten vor der Gründung im Schnitt einen Monat länger arbeitslos.

Interessant sind auch die Erkenntnisse dazu, wann die Entscheidung für eine Gründung erfolgte. Die mit GZ geförderten Gründer fallen laut Studie großteils in zwei Lager: Eines kann gar nicht schnell genug gründen und tut dies bereits im ersten Monat der Arbeitslosigkeit. Ein anderes gründet im siebten Monat des ALGbezugs quasi auf den letzten Drücker: Um den Zuschuss zu erhalten, müssen von den typischerweise 12 Monaten ALGanspruch bei Gründung noch 5 Monate übrig sein.

Wer später gründet, dürfte eher risikoavers eingestellt sein, hat (im Idealfall) vorsichtshalber mehr Zeit in die Gründungsvorbereitung investiert – oder aber sieht die Gründung eher als Verlegenheitslösung. Wenig überraschend ist der Anteil derer, die sich freiwillig arbeitslosenversichern, unter den länger als ein Monat und insbesondere den länger als fünf Monate lang Arbeitslosen deutlich höher, als unter denen, die in den ersten 30 Tagen gründen.

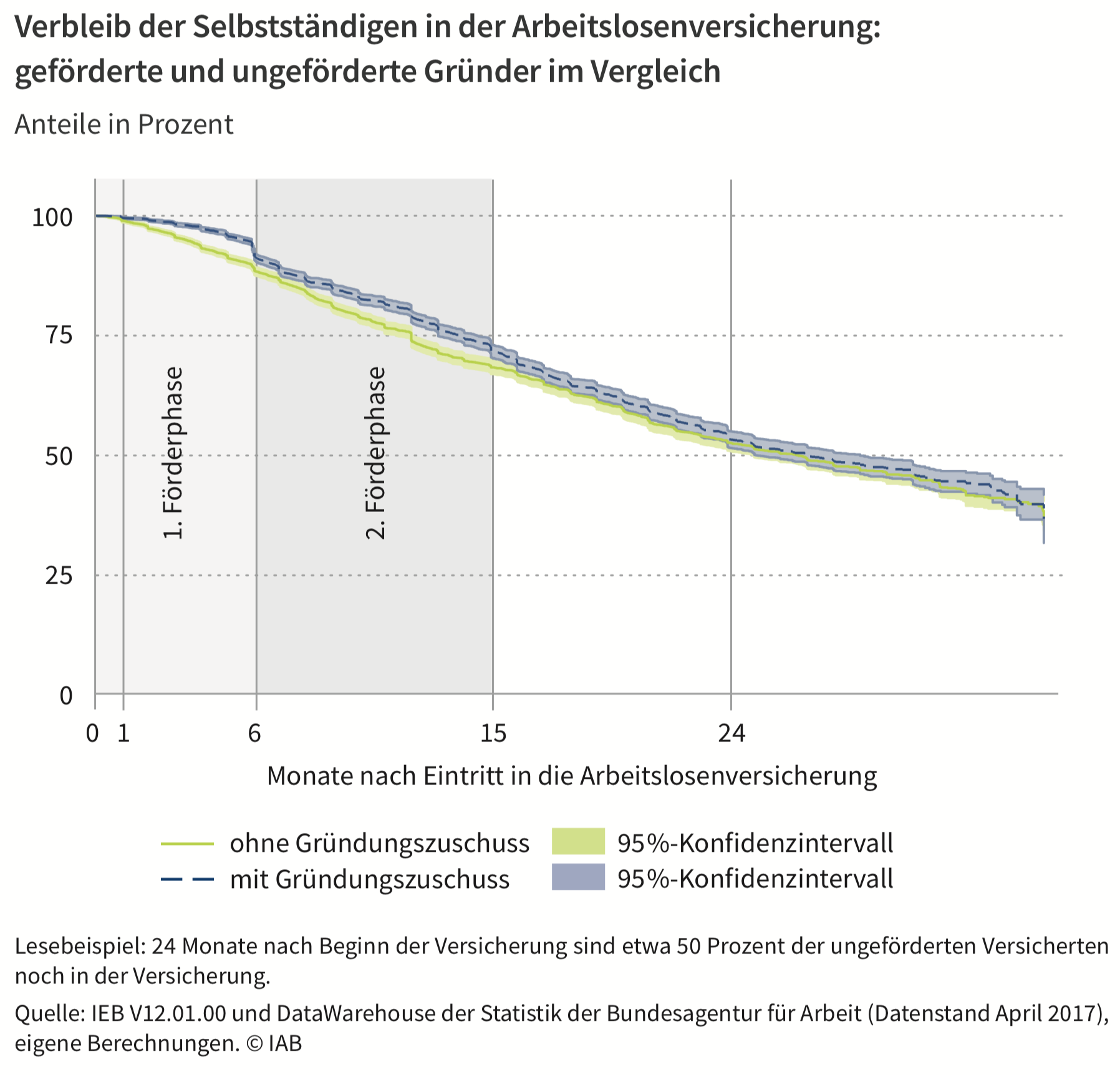

Jeder zweite Gründer beendet die Versicherung innerhalb von 24 Monaten

Während für die obigen Ergebnisse nur mit GZ Geförderte betrachtet wurden, wurden bei den folgenden Auswertungen auch Gründer einbezogen, die ohne Förderung gründeten und sich trotzdem arbeitslosenversichert haben.

Wie oben bereits erwähnt beenden innerhalb von 24 Monaten 50 Prozent der Gründer wieder die Versicherung. Geförderte Gründer verbleiben während der Förderung und insbesondere den ersten sechs Monaten (1. Förderphase) deutlich häufiger als nicht Geförderte. Nach Ende der Förderung unterscheidet sich das Verhalten der beiden Gruppen nicht mehr.

Erfreuliche Ergebnisse, die aber auf Selektionseffekten beruhen könnten

Auf den ersten Blick erfreulich: Sowohl 12 als auch 24 Monate nach Gründung beziehen vergleichsweise wenig geförderte Gründer ALG. Das könnte allerdings auch daran liegen, dass viele zunächst keinen Leistungsanspruch mehr haben oder nur einen kurzen, diesen also erst wieder neu aufbauen müssen.

Ebenfalls auf den ersten Blick erfreulich: Versicherte Gründer landen ein bzw. zwei Jahre nach Gründung deutlich seltener im ALG2-Bezug als nicht Versicherte. Schützt also die freiwillige ALV vor dem Abrutschen in Hartz IV? Eine solche Kausalität sehen wir nicht, Grund dürfte vielmehr der bereits erwähnte Selektionseffekt sein, dass viele Menschen mit geringer Qualifikation, niedrigem Einkommen und hohem Arbeitslosigkeitsrisiko sich nicht versichern, weil die Versicherung ihnen keine Vorteile (gegenüber dem ALG2-Bezug), sondern im wesentlich nur eine zusätzliche Kostenbelastung bringt.

Vergleichsweise kurze Inanspruchnahme von Arbeitslosengeld

Untersucht wurde erstmals auch, wie lange die versicherten Gründer im Schnitt in den ersten zwei Jahren ALG beziehen, nämlich 23 Tage im Fall der geförderten Gründer und 48 Tage bei den nicht geförderten Gründern. Die Förderung reduziert das Risiko eines ALG-Bezugs auf den ersten Blick also erheblich.

Allerdings ist hierbei zu bedenken, dass die Geförderten sechs Monate lang den GZ in Höhe ihres ALG-Anspruches plus 300 Euro und weitere neun Monate je 300 Euro erhalten. Dadurch verkürzt sich die Zeit, während der potenziell ALG bezogen werden könnte erheblich. Zudem stellt sich auch hier die Frage, ob nach der Förderung mit GZ überhaupt noch ein Anspruch auf ALG besteht und dieser nicht erst wieder aufgebaut werden muss.

Bezüglich der formalen Qualifikation und des vorherigen Verdienstes ergaben sich keine signifikanten Unterschiede.

Studienautor macht Vorschläge, wie Äquivalenz zwischen Beiträgen und Leistung hergestellt werden könnte

Michael Oberfichtner, der Autor der Studie, beschäftigt sich in seinem Fazit mit der Frage, wie (entsprechend des ansonsten in der ALV bestehenden Äquivalenzprinzips) ein stärkerer Zusammenhang zwischen Höhe des ALGanspruchs und der dafür bezahlten Beiträge hergestellt werden könnte.

Dazu sieht er drei Möglichkeiten:

- Weiterhin einheitlicher Beitrag, aber auch einheitliches ALG

- Ausdifferenzierung des Beitrags, wie die Leistung nach formaler Qualifikation bzw. letztem Bruttoeinkommen des Empfängers

- Ermittlung von Beiträgen und ALG abhängig vom aktuellen Einkommen (Gewinn) als Selbstständiger

Bei Variante 1 würden das ALG für gut Qualifizierte sinken und viele würden die Versicherung verlassen. Für weniger Qualifizierte entstünde ein Moral Hazard: Das ALG wäre vielleicht höher als der Gewinn, den sie erzielen können. Eine Ausdifferenzierung von Beiträgen und ALG ist deshalb grundsätzlich sinnvoll.

Ausdifferenzierung der Beiträge sinnvoll und gerechter - aber wie?

Variante 2 ist insofern sinnvoller. Allerdings geht Oberfichtner davon aus, dass dann die Beiträge für höher Qualifizierte steigen müssten, was die Versicherung für viele Bestandsmitglieder noch unattraktiver machen würde.

Variante 3, also die Orientierung am Gewinn, ist mit dem Problem verbunden, dass Gründer in der Gründungsphase typischerweise erst einmal eine Durststrecke durchlaufen, dass das ALG in der für die Gründer entscheidenden Anfangsphase also möglicherweise nur wenig über Grundsicherungsniveau läge und die Versicherung aus diesem Grund unattraktiv wäre. Problematisch ist bei dieser Variante auch der damit verbundene bürokratische Aufwand.

Beitragspflicht würde ohnehin hoch belastete Selbstständige überfordern

Eine potenzielle Beitragspflicht für alle Selbstständigen deutet Oberfichtner an zwei Stellen an, fordert diese aber nicht aktiv. Sollte sich eine politische Diskussion über eine größere Reform der ALV für Selbstständige entwickeln, würde aber vermutlich auch eine Pflicht diskutiert, mit dem Argument, dass sich momentan eher „schlechte Risiken“ in der freiwilligen ALV absichern würden und diese dann durch die Beiträge von Angestellten und Arbeitgebern quersubventioniert würden.

Da Selbstständige Arbeitgeber- und -nehmerbeitrag alleine tragen müssen und der Gewinn eine höhere Bemessungsgrundlage als das Bruttoeinkommen darstellt, würde eine Pflicht aber zu einer weiteren Erhöhung der Grenzbelastung aus Steuern und Sozialabgaben führen, zulasten des Spielraums der Selbstständigen für ihre Altersvorsorge.

Keine Aussagen darüber, ob Versicherung kostendeckend ist

Wir hätten erwartet, dass die Studie auch Aussagen über das Verhältnis der Beitragseinnahmen zu den Leistungen bei Selbstständigen versucht. Dies war nicht der Fall – auch wenn an zwei Stellen von einer verhältnismäßig niedrigen Inanspruchnahme von ALG die Rede ist. Dieses Ergebnis ist bemerkenswert, denn die betrachtete Gruppe von Versicherten dürfte gegenüber anderen Selbstständigen ja tatsächlich ein erhöhtes Arbeitslosigkeitsrisiko aufweisen.

Unsere These ist, dass – würde man alle Selbstständigen betrachten – das Risiko einer Arbeitslosigkeit eher geringer als bei Angestellten wäre und eine Versicherungsprämie konsequenterweise für Selbstständige niedriger angesetzt werden müsste (wie es bis 2010 auch der Fall war).

Versicherung wurde mit niedrigen Beiträgen eingeführt, um Kürzungen an anderer Stelle zu kompensieren

Historisch gesehen war die Einführung der freiwilligen ALV mit damals ca. 15 Euro Monatsbeitrag zeitlich eng verknüpft mit der ebenfalls 2006 vorgenommenen Reform des GZ. Bis 2006 wurde der ausbezahlte GZ nicht auf den ALG-Anspruch angerechnet: Gründete man etwa im ersten Monat eines 12-monatigen ALG-Anspruchs, erhielt man neun Monate GZ und hätte bei einem Scheitern vier Jahre lang in den elfmonatigen Restanspruch auf ALG I „zurückkehren“ können. Für viele Gründer (auch ich machte mich 2003 zu diesen Bedingungen selbstständig) war das die Chance, sich gut abgesichert in die Selbstständigkeit zu wagen.

Diese Sicherheit nahm man den GZ-Gründern durch die Reform des Jahres 2006: Der GZ wird seitdem auf den ALG1-Anspruch angerechnet. Das führte dazu, dass im Fall eines Scheiterns in der Regel kein oder nur ein ganz kurzer ALG1-Anspruch mehr besteht, was das subjektive Risiko des Gründungsvorhabens deutlich erhöht und die Gründungsneigung tendenziell senkt.

Arbreitslosenversicherung für Selbstständige in erster Linie Instrument der Gründungsförderung

Die Einführung der freiwilligen ALV im Jahr 2006 hatte u.a. die Funktion, diese durch die Einsparmaßnahmen an anderer Stelle erhöhte Unsicherheit wieder etwas zu kompensieren, indem die Gründer sich vergleichsweise kostengünstig einen neuen Anspruch auf ALG1 aufbauen konnten.

Die freiwillige ALV hat unseres Erachtens vor allem eine wichtige psychologische Funktion: Sie reduziert die bei Gründung bestehende Unsicherheit bezüglich eines Scheiterns der Selbstständigkeit, weil man schlimmstenfalls Anspruch auf ALG I und damit Zeit hat, um sich wieder eine Anstellung zu suchen – ohne gleich in ALG2 „abzugleiten“.

Diese Funktion ist insbesondere in der Gründungsphase wichtig, wie sich daran zeigt, dass ca. 50 Prozent der freiwillig Versicherten nach zwei Jahren die ALV beenden (wobei hier auch zu berücksichtigen ist, dass die Beiträge zur freiwilligen ALV in den ersten zwei Jahren vergünstigt sind). In der Gründungsphase ist das subjektive Unsicherheitsempfinden so hoch, dass auch relativ hohe Beiträge in Kauf genommen werden. Nach zwei Jahre haben sich viele soweit etabliert und verfügen über genügend Selbstbewusstsein, dass sie das Risiko einer Arbeitslosigkeit als niedrig bewerten und die Versicherung als unangemessen teuer empfinden.

Von etablierten Selbstständigen (und auch von vielen Gründern) wird Versicherung als zu teuer wahrgenommen

Bis 2010 sind trotzdem viele Selbstständige auch längerfristig in der Versicherung verblieben, weil die Beiträge niedrig waren und man trotz eines geringen subjektiven Arbeitslosigkeitsrisikos auch aus Solidaritätsgründen blieb, mit der Vervierfachung der Beiträge Ende 2011/12 hat sich dies geändert.

Wir sehen die freiwillige ALV in erster Linie als Instrument der Gründungsförderung, dem insbesondere bei Gründungen aus der Arbeitslosigkeit Bedeutung zukommt. Nach einer Phase der Arbeitslosigkeit ist das subjektive empfundene Risiko des Scheiterns einer Gründung vergleichsweise hoch. Durch eine preisgünstige Absicherung gegen das Risiko der Arbeitslosigkeit lässt sich das Risiko deutlich senken und damit die Gründungsneigung mit vergleichsweise geringem Aufwand erhöhen. Es spricht einiges dafür, im Rahmen der Gründungsförderung diese Phase der Versicherung zu subventionieren.

Interesse an Versicherung dürfte erst wieder mit zunehmendem Alter steigen

Nach den ersten Gründungsjahren nimmt die subjektive Unsicherheit ab. Auch wer zuvor arbeitslos war, entwickelt mehr Selbstbewusstsein und die Zuversicht, dass er Aufträge erfolgreich akquirieren und seinen Lebensunterhalt auf diese Weise dauerhaft decken kann. Eine ALV erscheint den meisten Selbstständigen in dieser Phase als nicht nötig.

Tendenziell wird das Interesse an einer ALV aber mit zunehmendem Alter wohl wieder zunehmen. Ähnlich wie bei der ALV für Angestellte bestünde in der Zeit vor der Rente wohl eine erhöhte Wahrscheinlichkeit der Inanspruchnahme. Es stellt sich die Frage, ob das damit verbundene Kostenrisiko solidarisch abgesichert werden sollte. In diesem Zusammenhang möchte ich daran erinnern, dass man bei der Einführung der freiwilligen ALV Anfang 2006 zunächst auch bestehenden Selbstständigen die Möglichkeit gegeben hatte, bis Ende 2006 der Versicherung freiwillig beizutreten. Diese Frist hat der Gesetzgeber dann in einer Nacht- und Nebelaktion vorzeitig beendet.

Lasst eure Meinung in unsere Position zum Thema einfließen!

Wir haben die IAB-Studie zum Anlass genommen, mögliche Reformen der ALV für Selbstständige ausführlicher zu kommentieren und freuen uns auf eure Kommentare dazu. Hintergrund ist, dass wir uns als Verband auf Fragen zur Zukunft der freiwilligen ALV rüsten und vorab mit euch abstimmen wollen. Eventuell wird es im Verlauf des Jahres nötig, dazu ein Positionspapier zu schreiben. Also lasst uns bitte eure Meinung dazu wissen!

{kind=link}

{kind=link}

{kind=link}

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden