Neues Recht, neue Bürokratie: Mit der Reform des Statusfeststellungsverfahrens zum 1. April änderten sich nicht nur die Vorschriften, sondern auch die Formulare. Und die haben es in sich, wie ein Blick in die neuesten Antragsschöpfungen aus Berlin zeigt. Worauf du jetzt achten solltest.

Inhaltsübersicht

- Das neue Formular V0027 im Detail

- Wer muss den Antrag ausfüllen?

- Was passiert, wenn ich das Verfahren nicht mache?

- Was kann ich beantragen?

- Wann fülle ich das Formular aus?

- Was muss ich vorlegen?

- Was muss ich angeben?

- Kann man die Formulare auch online ausfüllen oder einreichen?

- Was zum Hauptformular V0027 zusätzlich auszufüllen ist

- NEU: Was bei Gruppenfeststellungen gilt

- Unsere Einschätzung: Nicht schneller, nicht einfacher

Ziel der Reform war es, das umstrittene Antragsverfahren weiterzuentwickeln. Früher, schneller und einfacher sollen Solo-Selbstständige und Kleinstunternehmen Gewissheit erhalten. Rechtsexperten und Praktiker sind bislang eher skeptisch, ob das Verfahren wirklich Verbesserungen bringt.

"Schneller wird es nicht", schätzt Dr. Benno Grunewald in seiner Stellungnahme für den VGSD. Auch der ehemalige Rentenberater Dr. Hartmut Paul aus Berlin ist verhalten, wie er bereits in seinem Experten-Talk deutlich machte. "Wir müssen abwarten, wie die ersten Bescheide laufen", sagt der Sozialversicherungsexperte.

Praxischeck: Das neue Verfahren

Die neuen Regeln gelten laut Gesetz nur bis Ende Juni 2027 und sollen zuvor gründlich bewertet werden. Laut Gesetz legt die Deutsche Rentenversicherung Bund (DRV) bis zum 31. Dezember 2025 dem Bundesministerium für Arbeit und Soziales einen "Bericht über die Erfahrungen bei der Anwendung der Neuerungen" vor. Die Änderungen sollen eine frühere, einfachere und schnellere Statusbeurteilung ermöglichen.

Grund genug für den VGSD, besonders aufmerksam zu sein: Läuft das Verfahren tatsächlich schneller? Ist es einfacher geworden? Gemeinsam mit Euch werden wir das neue Verfahren testen und berichten. Denn: Nach der Reform ist vor der Reform!

Mehr Wissen, mehr Macht

Ein erster Blick in die neuen Formulare zeigt: Der Teufel steckt im Detail. Unvorbereitet oder vorschnell sollte daher niemand an die Sache herangehen. War es früher ohne anwaltlichen Rat nur schwer zu schaffen, den Verdacht der Scheinselbstständigkeit bei der DRV auszuräumen, ist es mit der Reform in einigen Konstellationen nun noch schwerer. Warum?

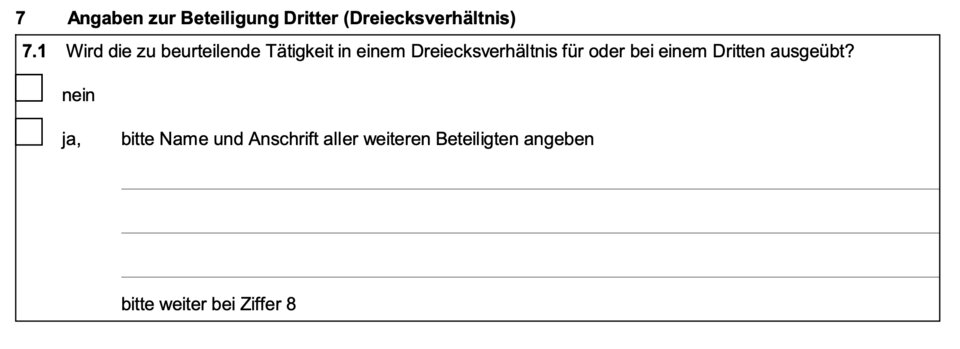

Die DRV bekommt mit der Reform deutlich mehr Macht. Das betrifft vor allem das Verhältnis zum Endkunden, wenn der Einsatz also direkt bei ihm erfolgt. Juristen sprechen dann von einem Dreiecksverhältnis. Die DRV kann nun viel einfacher und umfassender prüfen – dank eines kleinen neuen Feldes im Formular.

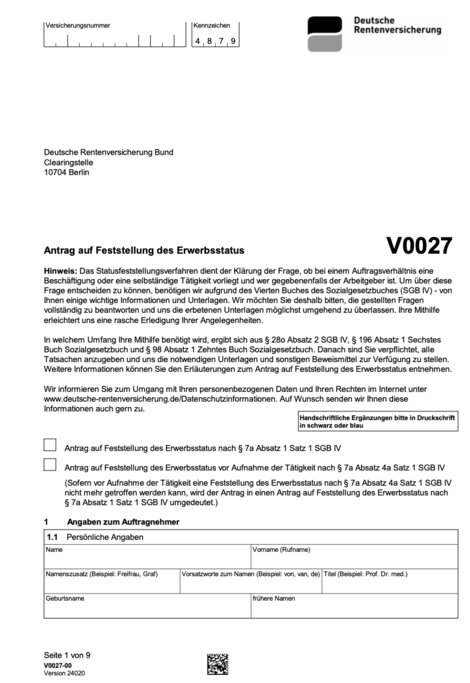

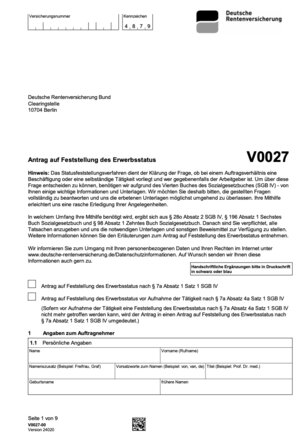

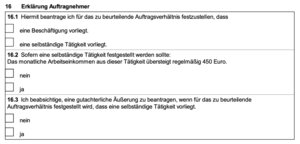

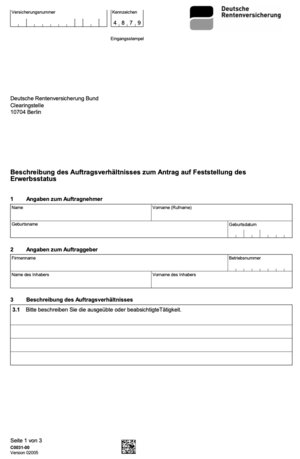

Wer ein Statusfeststellungsverfahren anstoßen will, kommt um das neue Formular V0027 nicht herum. Auf seinen nun neun statt sieben Seiten fragt es alle Details zum Auftrag ab.

Wir nennen die wichtigsten Punkte, die es zu beachten gilt und klären wichtige Fragen rund um das Statusfeststellungsverfahren.

Vorab: Es gibt keine Pflicht, diesen Antrag auszufüllen. Das Verfahren sei Zweifelsfällen vorbehalten, schreibt die DRV in ihren Formular-Erläuterungen V0028. "Ein Antrag auf Feststellung des Erwerbsstatus sollte daher gestellt werden, wenn Unsicherheit über den Erwerbsstatus des Auftragnehmers besteht." Dann können Auftraggeber oder -nehmer den Antrag ausfüllen.

Neu ist, dass auch der Endkunde als "Dritter" ein Verfahren anstoßen oder miteinbezogen werden kann. Voraussetzung: Die DRV findet Anhaltspunkte dafür, dass Selbstständige "Arbeitnehmer bei einem oder für einen Dritten" sein könnte. In solchen Fällen kann der Dritte auch einen Antrag auf Feststellung des Erwerbsstatus stellen und klären lassen, ob ein Beschäftigungsverhältnis zu ihm besteht, auch wenn eine Statusentscheidung (bisher) nicht durch den Auftraggeber oder den Auftragnehmer beantragt wurde", erläutert die DRV in ihren Erklärungen V0028. Dass so Verbindungen, die bislang der DRV verborgen blieben und allenfalls per Zufall aufkamen, leichter zu prüfen sind, liegt auf der Hand. Daher sind Solo-Selbstständige gut beraten, sich vor einem Antrag gut zu informieren und Rechtsrat einzuholen.

Wichtig: Läuft bereits eine Betriebsprüfung beim Auftraggeber oder aber ist die Krankenkasse mit einer Prüfung der Versicherungspflicht beschäftigt, ist für den freiwilligen Antrag zu spät.

Finden sich Anhaltspunkte für eine Beschäftigung, kann die DRV auch von sich auch aktiv werden. Betriebe werden alle vier Jahre turnusmäßig geprüft, bei Verdachtsmomenten kann der Betriebsprüfer auch "anlassbezogen" in der Zwischenzeit vorbeischauen und ein Statusfeststellungsverfahren einleiten.

Grundsätzlich gilt: Dem Auftragnehmer droht weniger als dem Auftraggeber. Maximal drei Monate muss der Selbstständige für seinen Anteil der Sozialversicherungsbeiträge haften. Den Auftraggeber trifft es in der Tat schlimmer: Er muss für die vergangenen vier Jahre Sozialversicherungsbeiträge leisten (AG- und AN-Anteil), bei Vorsatz sogar 30 Jahre lang. Hinzukommen können auch strafrechtliche Konsequenzen kommen.

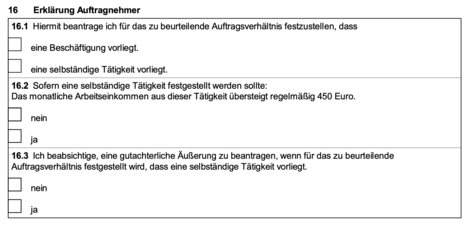

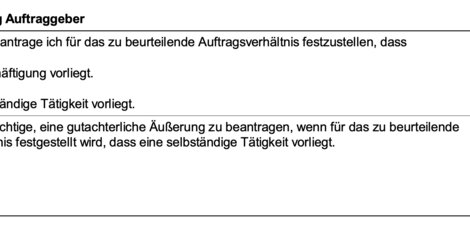

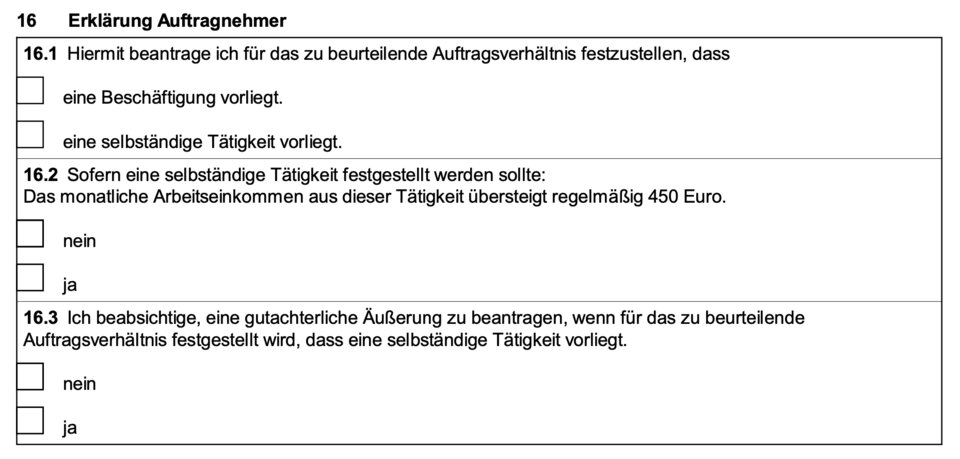

Seit April prüft die DRV – genauer die Clearingstelle – nur noch den Erwerbsstatus eines Auftrags, also ob eine Tätigkeit selbstständig oder aber als Arbeitnehmer ausgeführt wird. Der Bescheid lautet dann entsprechend "beschäftigt seit…". Ob ein Auftrag Beiträge in der Kranken-, Pflege-, Arbeitslosen- oder Rentenversicherung nach sich zieht, prüft in einem zweiten Schritt die Einzugsstelle, also in der Regel die Krankenkasse des Auftragnehmers.

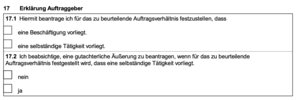

Im Formular V0027 können – neu – Auftraggeber und -nehmer entsprechend ankreuzen: "Ich beantrage "… festzustellen, dass eine Beschäftigung… oder "eine selbstständige Tätigkeit vorliegt."

NEU: Gutachten für Gruppen beantragen

Einen neuen Service bietet die DRV für Auftraggeber: Sie können den Status für mehrere Selbstständige mit gleichartigen Tätigkeiten klären lassen (Gruppenfeststellung). Das Hauptformular sieht hierfür am Schluss ein extra Antragsfeld vor. Grund: Hat der Auftraggeber den Status für einen Freelancer bereits einmal im Statusfeststellungsverfahren festgestellt, kann er bei der Clearingstelle für weitere Auftragnehmer eine gutachterliche Äußerung zum Erwerbsstatus in gleichen Auftragsverhältnissen beantragen.

Laut den Erläuterungen V0028 sind "Auftragsverhältnisse (sind) gleich, wenn die vereinbarten Tätigkeiten ihrer Art und den Umständen der Ausübung nach übereinstimmen und ihnen einheitliche vertragliche Vereinbarungen zu Grunde liegen." Das aktuelle Rundschreiben der Spitzenorganisationen der Sozialversicherungen konkretisiert das: "Geringfügige Abweichungen, z. B. hinsichtlich der Tätigkeit, der Vergütungshöhe oder auch der Modalitäten, sind grundsätzlich unschädlich und stehen einer Übereinstimmung hier nicht entgegen."

Keine schnelle Absegnung des eigenen Geschäftsmodells

Seit April können auch Auftragnehmer eine Gruppenfeststellung beantragen. "Soweit ein Auftragnehmer beim selben Auftraggeber in gleichen Auftragsverhältnissen wiederholt tätig wird, kann auch der Auftragnehmer eine Gruppenfeststellung beantragen", so das Rundschreiben auf S. 25.

Aber: Wer dachte, er könnte seine Tätigkeit an sich bei verschiedenen Auftraggebern verbindlich klären lassen, irrt: "Für Auftragsverhältnisse bei unterschiedlichen Auftraggebern ist die Gruppenfeststellung nicht vorgesehen, da in diesen Fällen gleiche Auftragsverhältnisse nur wenig realistisch erscheinen", heißt es im Rundschreiben. Dies war jedoch eine zentrale Forderung von uns gewesen, damit Auftragnehmer, die eine ähnliche Leistung für verschiedene Auftraggeber anbieten, endlich Rechtssicherheit erlangen.

Raus aus dem Alltag, rein ins Netzwerktreffen: erfrischt, inspiriert, erfolgreich.

Barcamp & Networking 2026 in Nürnberg

24% Preisvorteil sichern

Nur für Vereinsmitglieder

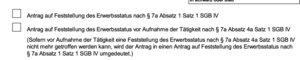

Wer seinen Status klären lassen will, kann dies entweder während eines laufenden Auftrags tun oder aber – neu – vor dem Auftrag. Die Möglichkeit der Prognosefeststellung gibt es erst seit April 2022. Dazu reicht ein entsprechendes Kreuzchen auf der ersten Seite des Formulars. Wer die neue Prognoseentscheidung beantragt, bekommt einen rechtsgültigen Bescheid. Für Dritte, also den Endkunden, gibt es diese frühe Antragstellung nicht.

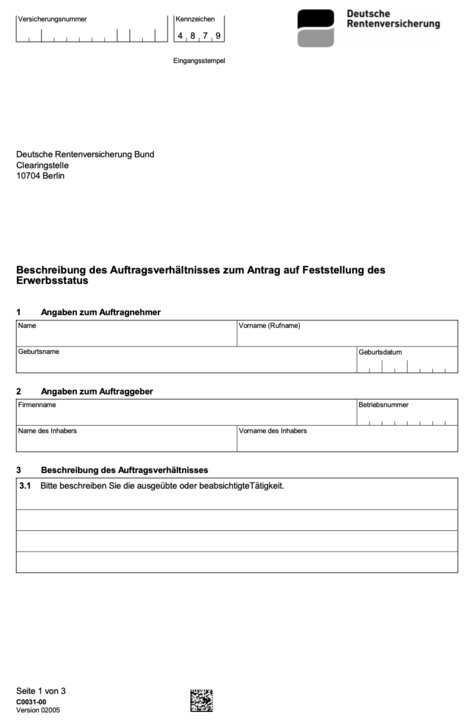

Papier begeistert die DRV – auch im Jahr 2022. Das gilt vor allem für schriftliche Verträge mit dem Auftraggeber. "Bitte sämtliche Verträge und Unterlagen über die Tätigkeit in Kopie beifügen", heißt es schlicht im Formular auf Seite 2. Seite 9 nennt eine Anlagenliste zum Abhaken für "Unterlagen über die Tätigkeit (zum Beispiel Dienstvereinbarungen, Niederschrift mündlicher Absprachen) in Kopie". Damit die Clearingstelle prüfen kann, ob die Tätigkeit selbstständig oder als Beschäftigter erbracht wird, ist ein weiteres Formular C0031 erforderlich - allerdings nur für Auftraggeber.

Sonderfall: Prognose

Wollen Auftragnehmer besonders frühzeitig Klarheit über den Status des Auftrags haben, müssen sie ebenfalls Nachweise beilegen: Entscheidend ist hier laut Formular:

- der Vertrag zwischen Auftraggeber und -nehmer sowie

- eine Niederschrift der wesentlichen Umstände der Ausführung

Im Antrag V0027 heißt es: "Ohne genaue Beschreibung des zu beurteilenden Auftragsverhältnisses beziehungsweise der beabsichtigten Umstände der Vertragsdurchführung kann eine Feststellung des Erwerbsstatus nicht erfolgen."

Wichtig: Ändern sich im Laufe der Zeit die Umstände der Tätigkeit, muss die DRV informiert werden. Geschieht dies innerhalb des ersten Monats nach Beginn, ändert die DRV den Bescheid für die Zukunft ab. Damit sinkt das Kostenrisiko für den Auftraggeber, falls die DRV auf „Beschäftigung“ entscheidet. Bei späterer Meldung kann der Bescheid aufgehoben werden und die Rückzahlung setzt deutlich früher an.

Die DRV interessiert sich für viele Details, vor allem aber über Daten über

Auftraggeber

- aktueller oder künftiger Auftraggeber

- weitere Auftraggeber. Das ist zweischneidig: Je mehr Auftraggeber, desto geringer die Wahrscheinlichkeit einer Scheinselbstständigkeit. Gleichzeitig bekommen Betriebsprüfer der DRV Hinweise für eine anlassbezogene Prüfung von Betrieben außerhalb des üblichen Vier-Jahres-Turnus.

- frühere(r) Arbeitgeber. Ist der neue Auftraggeber gleichzeitig der alte Chef, wird es meist schwierig, die DRV von einer echten Selbstständigkeit zu überzeugen.

In der Erläuterungen V0028 heißt es hierzu: "Allein durch Vertragsänderung kann ein bestehendes abhängiges Beschäftigungsverhältnis nicht in ein freies Mitarbeiterverhältnis umgewandelt werden. Neben den vertraglichen Verhältnissen müssen sich vielmehr auch die tatsächlichen Verhältnisse im Arbeitsalltag wesentlich geändert haben oder die beabsichtigen Umstände der Vertragsdurchführung wesentlich anders sein.

Werden beim Outsourcing Firmenbereiche eines Unternehmens, die nicht zu dessen Kernbereich gehören, an spezialisierte Dienstleistungsunternehmen übergeben, ohne dass sich die tatsächliche Gestaltung der Tätigkeit wesentlich ändert, spricht dies für den Fortbestand des bisherigen Beschäftigungsverhältnisses. So wird zum Beispiel ein mit Wartungsdiensten beauftragter Arbeitnehmer nicht allein durch Outsourcing der Wartungsaufgaben zum selbständigen Dienstleister. Gleiches gilt für das Outplacement, also die Entlassung einer Führungskraft unter gleichzeitiger Vermittlung in ein anderes Unternehmen. Ein leitender Angestellter wird durch Outplacement nicht zum selbständigen Unternehmensberater, wenn sich in den tatsächlichen Verhältnissen der Tätigkeit keine wesentliche Änderung ergibt." Der Rat der DRV: "Falls Sie die Frage mit "ja" beantworten, bitten wir Sie daher den Unterschied zur vorherigen abhängigen Beschäftigung genau zu erläutern."

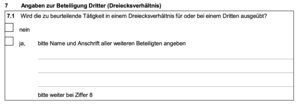

- NEU: Dritte (also Vermittler oder Endkunden). In den Erläuterungen V0028 unter Punkt 7.1 fordert die DRV auf mitzuteilen, „ob an dem zu beurteilenden Vertragsverhältnis neben dem Auftragnehmer und dem Auftraggeber noch Dritte (zum Beispiel Vermittler oder Endkunde) beteiligt sind“. Hintergrund ist die Möglichkeit, auch den Dritten als Arbeitgeber in die Pflicht nehmen zu können. Mit der Angabe der Daten können Rentenprüfer, Betriebe anlassbezogen außerhalb des üblichen 4-Jahres-Turnus prüfen. Gleichzeitig prüft die DRV nun auch Fragen der Arbeitnehmerüberlassung.

Weitere Angaben

- Funktion als Geschäftsführer oder Gesellschafter einer GmbH

- Verwandtschaftsverhältnisse (mitarbeitende Familie)

- Mitgliedschaften und Beteiligungen

In der exemplarischen Aufzählung möglicher Rechtsformen fehlt indes die Unternehmergesellschaft UG, in den Erläuterungen ist sie vorgesehen. Der Grund dafür ist unklar. - Mitgliedschaft im Vorstand einer AG. Hintergrund ist, dass AG-Vorstände nicht rentenversicherungspflichtig sind.

- eigene Mitarbeiter und eigene Betriebsnummer. Eigene Angestellte sind vielfach ein Zeichen für Selbstständigkeit, freilich nicht die Haushaltshilfe für die eigene Wohnung. Die DRV schreibt in ihren Erläuterungen V0028: "Im Gegensatz zum selbständig Tätigen muss ein abhängig Beschäftigter die vereinbarte Arbeitsleistung persönlich erbringen, kann sie also in der Regel nicht auf andere Personen übertragen. Wenn ein Auftragnehmer im Zusammenhang mit der zu beurteilenden Tätigkeit eigene Arbeitnehmer beschäftigt, deutet dies insofern auf das Vorliegen einer selbständigen Tätigkeit hin. Welche Tätigkeit die beschäftigten Arbeitnehmer ausüben, ist nicht entscheidend (zum Beispiel Reinigungskräfte für Arbeitsräume / Büroräume), es muss aber ein Zusammenhang mit der zu beurteilenden Tätigkeit bestehen."

- Bezug von Zuschüssen der Agentur für Arbeit

- Name der Krankenkasse des Auftragnehmers. Auch wenn die DRV seit April keine Versicherungspflicht in den einzelnen Zweigen der Sozialversicherung prüft, braucht sie die Angaben. Für den Fall einer "Beschäftigung" leitet sie ihre Entscheidung automatisch an die angegebene Kasse oder an die Einzugsstelle weiter.

- Arbeitnehmerüberlassungserlaubnis

- Datum der letzten oder bevorstehenden Betriebsprüfung

Aktuell lassen sich alle Formulare online als Paket vom DRV-Server laden und ausfüllen, aber nicht einreichen.

Ausnahme: Wer eine De-Mail-Adresse besitzt, kann die ausgefüllten Formulare nebst Anlagen an Bundesweite-Clearingstelle@drv-bund.de-mail.de senden. Hinweis: Nicht alle E-Mail-Anbieter haben diesen service im Programm und die DRV weist darauf hin, dass "…die Telekom ihren De-Mail-Dienst für Privat- und Geschäftskunden zum 31.08.2022 kündigt."

Allen anderen bleibt die Einsendung per Post an

Deutsche Rentenversicherung Bund

Clearingstelle

10704 Berlin

Papier scheint Pflicht

Wer dachte, dass Kopien älterer Bescheide oder Gutachten künftig passé sind, irrt. Nach wie vor verlangt die DRV die Übersendung von entsprechenden Kopien – auch bei der brandneuen Gruppenfeststellung. Wichtig: Wer zuletzt vor mehr als zehn Jahren einen Bescheid der DRV erhielt, sollte ihn gut sichern. Nachfordern bei der DRV geht nicht. Die rechtliche Aufbewahrungspflicht für Bescheide gilt zehn Jahre – auch in den riesigen Archiven in Berlin.

Die Nebenformulare, auch „Anlagen“ genannt, im Überblick

Wer dachte, dass neun Seiten Formular reichen, um Klarheit zu erlangen, irrt. Es kommen noch weitere hinzu.

Neben dem Hauptformular gibt es noch eine Reihe Nebenformulare, die als "Anlage" miteinzureichen sind:

- Anlage für Gesellschafter / Geschäftsführer einer GmbHmbH (C0032)

- Anlage für mitarbeitende Angehörige, Ehepartner oder Lebenspartner(C0033)

- Für Auftraggeber: Anlage zur Beschreibung des Auftragsverhältnisses (C0031).

C0031: Genaue Tätigkeitsbeschreibung

Dieses Formular müssen Auftraggeber beifügen und dient in erster Linie der Abgrenzung der selbstständigen Tätigkeit zur Beschäftigung als Mitarbeiter. Entscheidend ist, wie stark der Auftraggeber Vorgaben machen kann und der Selbstständige in seinen Betrieb eingegliedert ist.

Das Formular fragt daher in sieben Abschnitten sehr detailliert nach:

- Bitte beschreiben Sie die ausgeübte oder beabsichtigte Tätigkeit.

- Bitte schildern Sie, wie die Auftragsausführung kontrolliert wird und ob vom Auftraggeber Vorgaben hinsichtlich der Art und Weise der Auftragsausführung gemacht werden.

- Bitte schildern Sie, ob und gegebenenfalls in welchem Umfang regelmäßige Arbeitszeiten und Anwesenheitszeiten einzuhalten sind und ob vom Auftraggeber Vorgaben hinsichtlich der Arbeitszeit gemacht werden.

- Bitte schildern Sie, wo die Tätigkeit im Einzelnen ausgeübt wird und ob vom Auftraggeber Einschränkungen hinsichtlich des Tätigkeitsortes gemacht werden.

- Bitte schildern Sie, ob und in welchem Umfang eine Eingliederung in die Arbeitsorganisation des Auftraggebers vorliegt (zum Beispiel durch die Teilnahme an Dienstbesprechungen, Teamarbeit, Dienstpläne, Dienstkleidung, Schulungsmaßnahmen).

- Bitte schildern Sie, ob und in welchem Umfang der Auftragnehmer unternehmerisch auftritt (zum Beispiel durch eigene Werbung, durch eigene Preisgestaltung).

- Bitte schildern Sie, ob und in welchem Umfang der Auftragnehmer ein eigenes Unternehmerrisiko trägt (zum Beispiel durch Kapitaleinsatz).

Für Auftraggeber, die bereits ein Statusfeststellungsverfahren durchgeführt haben, gibt es noch ein weiteres Formular:

"Der Antrag des Auftraggebers auf gutachterliche Äußerung zum Erwerbsstatus von Auftragnehmern in gleichen Auftragsverhältnissen" (C0050) umfasst vier Seiten und beinhaltet einen Fragenkatalog, der, ähnlich wie Formular C0031, auf die Abgrenzung von Beschäftigung und Selbstständigkeit abzielt.

Mit der Gruppenfeststellung sollen Auftraggeber etwas mehr Rechtssicherheit für den Einsatz weiterer Freelancer mit gleicher Tätigkeit erhalten. Wichtig: Die Entscheidung ist ein Gutachten, d.h. es besitzt weniger Bindungswirkung als ein Bescheid im Statusfeststellungsverfahren für jeden einzelnen Auftragnehmer. Voraussetzung ist, dass für einen Freelancer ein klassisches Verfahren durchlaufen wurde. Ob und wie gut diese Möglichkeit bei den Auftraggebern ankommt, muss sich zeigen.

Für den Fall, dass Auftragnehmer sich unsicher sind, ob sie neben anderen Selbstständigen als Arbeitnehmer eingestuft werden können, können auch sie ein Rechtsgutachten beantragen. Der "Antrag des Auftragnehmers auf gutachterliche Äußerung zum Erwerbsstatus von Auftragnehmern in gleichen Auftragsverhältnissen (C0051) umfasst fünf Seiten und ist inhaltlich dem Antrag für Auftraggeber ähnlich. Wie auch diese Antragsmöglichkeit angenommen wird, muss sich zeigen.

Die Reform zum April 2022 macht das neue Verfahren vor allem für eine Partei einfacher: die DRV Bund. Für Selbstständige, die unter dem Generalverdacht der Scheinselbstständigkeit stehen, wird das Verfahren aufwendiger, ebenso für ihre Auftraggeber wie Endkunden. Klare Abgrenzungskriterien der Selbstständigkeit fehlen, so dass Soloselbstständige wie ihre Anwälte nach wie vor den Vorwurf der Scheinselbstständigkeit mühsam mit Kriterien aus der Rechtsprechung entkräften müssen. Wir werden uns weiterhin für eine Überarbeitung dieses Verfahrens einsetzen!

Stellungnahme Dr. Benno Grunewald

Experten-Talk mit Dr. Hartmut Paul

Rundschreiben der Spitzenorganisationen der Sozialversicherung

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden