Die Rentenkommission hat eine Rentenversicherungspflicht für (künftige) Selbstständige empfohlen. Viele Selbstständige zahlen aber bereits in die Rentenversicherung ein und je nach Tätigkeit gelten ganz unterschiedliche Regeln. Wir vergleichen, für wen was gilt und diskutieren Möglichkeiten einer Harmonisierung.

Durch das Nebeneinander unterschiedlichster Regeln für verschiedene selbstständige Tätigkeiten kommt es für Betroffene zu erheblichem bürokratischem Aufwand. Für einen Teil der Einnahmen gilt das Eine, für eine anderen Teil etwas Anderes. Besonders kompliziert wird es, wenn Selbstständige mehreren rentenversicherungspflichtigen Tätigkeiten parallel nachgehen, zum Beispiel, weil sie ihr Wissen als Künstler im Rahmen von Seminaren oder Unterricht weitergeben. Selbstständige sind dann oft gezwungen, mehrere Gewinnermittlungen vorzunehmen, um die korrekte Höhe ihrer Rentenbeiträge zu ermitteln – mit entsprechend hohem Zeitaufwand und Steuerberatungskosten. Die Deutsche Rentenversicherung (DRV) hat dafür einen eigenen Begriff entwickelt: Mehrfachversicherungspflicht.

Welche Regeln haben Vorfahrt?

Durch die geplante neue Rentenversicherungspflicht (wir haben berichtet) nimmt das Durcheinander weiter zu, wenn nicht zeitgleich eine gewisse Harmonisierung vorgenommen wird. Denn bei künftigen Selbstständigen soll jede selbstständige Tätigkeit rentenversicherungspflichtig sein. Aber: Hat die neue Rentenversicherungspflicht dann Vorrang oder die schon bestehenden tätigkeitsspezifischen Versicherungspflichten? Bei Bestandsselbstständigen dürften die alten Regeln auf jeden Fall weiter greifen, sonst käme es ja mit der Umstellung zu einem deutlichen Rückgang der versicherten Selbstständigen.

Eine Harmonisierung der Regeln könnte unter diesen Bedingungen Selbstständigen wie Rentenversicherung viel Aufwand sparen – wir machen im Folgenden auf Basis einer von uns erstellten Vergleichstabelle konkrete Vorschläge hierfür. Eine Harmonisierung darf aber nicht genutzt werden, um zusätzlich zur neuen Rentenpflicht durch Verschärfung der bisher schon bestehenden die Belastung noch weiter zu erhöhen. Die Vereinheitlichung muss selbstständigenfreundlich erfolgen!

Neue und bisher schon bestehende Rentenversicherungspflichten

Die Rentenkommission hat eine Rentenversicherungspflicht für alle Selbstständigen empfohlen, wobei Bestandsselbstständige voraussetzungslos, also ohne Begründung, herausoptieren können. Wer nach einem noch festzulegenden Stichtag (das könnte, muss aber nicht das Datum des Inkrafttretens des Gesetzes sein) gründet oder als jemand, der schon selbstständig ist, das Opt-out nicht nutzt, soll künftig in die gesetzliche Rentenversicherung einzahlen müssen: Wahlweise den Regelbeitrag von aktuell 735,63 Euro monatlich oder einkommensabhängig 18,6 Prozent seines Gewinns.

Aber es gibt viele Selbstständige, die schon jetzt in die Rentenversicherung einzahlen:

- Freiwillig,

- als Pflichtversicherte auf Antrag oder

- kraft Gesetzes aufgrund der Art ihrer Tätigkeit,

- als Künstler/innen und Publizist/innen,

- Lehrer/innen und Erzieher/innen (einschließlich Kindertagespflegepersonen),

- Handwerker/innen (mit Eintrag in Handwerksrolle),

- arbeitnehmerähnlich Selbstständige (mehr als 5/6 des Jahresumsatzes mit nur einem Kunden),

- Pflegepersonen inklusive Physiotherapeut/innen und

- Hebammen. Hinzu kommen auch seltenere Berufe wie

- Küstenschiffer/innen und -fischer/innen,

- Seelotsen und

- Handelsgewerbetreibende.

In welchen Bereichen unterscheiden sich die Regeln?

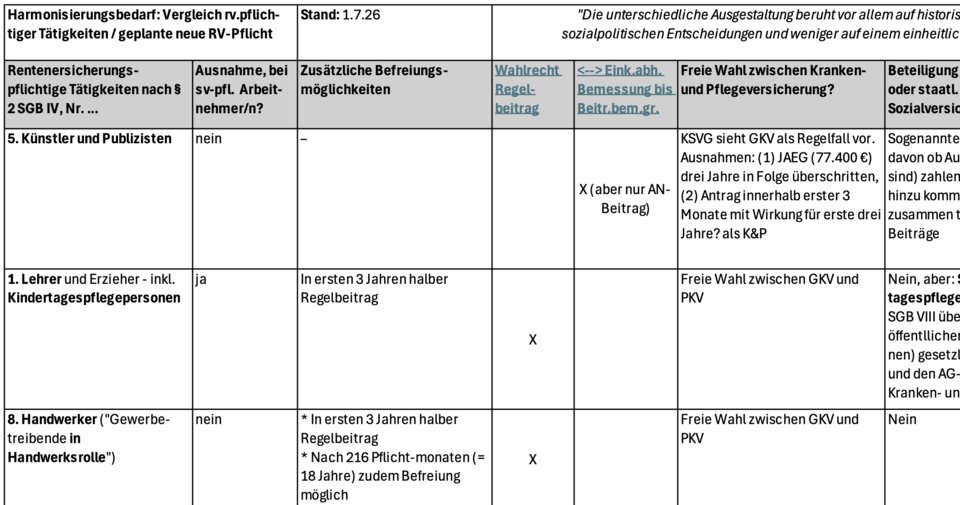

All diese Tätigkeiten unterliegen nach § 2 SGB VI einer Rentenversicherungspflicht – aber für fast jede dieser Tätigkeiten gelten im Detail andere Regeln. Die Regeln haben wir übersichtlich in einer Vergleichstabelle (Download als PDF) dargestellt. Es ist hilfreich, einen Ausdruck der Tabelle neben sich liegen zu haben, wenn wir im Folgenden die Spalten der Vergleichstabelle nacheinander diskutieren:

Befreiung von Rentenversicherungspflicht für Arbeitgeber/innen

Für einige Selbstständige gilt eine Ausnahme von der Rentenversicherungspflicht, wenn sie einen sozialversicherungspflichtigen Mitarbeitenden beschäftigen (oder mehrere Minijobber/innen mit einem Bruttogehalt von in Summe mehr als 603 Euro). Das gilt für Lehrende, arbeitnehmerähnlich Selbstständige und Pflegepersonen inklusive Physiotherapeut/innen. Für die anderen, oben aufgezählten Berufe gilt die Befreiung nicht, mit Ausnahme von Küstenschiffern: Diese sind aber erst ab vier (!) sozialversicherungspflichtigen Mitarbeitenden von der Rentenversicherungspflicht befreit. Ganz schön kompliziert!

Eine Vereinheitlichungsmöglichkeit bestünde darin, Arbeitgeber generell von der Rentenversicherungspflicht auszunehmen. Schließlich wäre es nicht rational, wenn sie für Mitarbeitende Rentenversicherungsbeiträge entrichten, um dann an ihrer eigenen Altersvorsorge zu sparen. Allerdings soll die Rentenversicherungspflicht für künftige Selbstständige ohne Ausnahme auch für Arbeitgeber/innen gelten. Von daher wird man hier wohl auf eine Harmonisierung verzichten.

Mit sozialversicherungspflichtigen Mitarbeitenden sind Bestandsselbstständige (die von ihrem Opt-out aus der Rentenversicherungspflicht Gebrauch machten – davon gehen wir in Folge aus) mit ihrem Umsatz aus Lehre, arbeitnehmerähnlicher Selbstständigkeit oder als Pflegeperson von der Rentenversicherungspflicht befreit. Für nach dem Stichtag Gründende stellt sich die Frage: Haben die Regeln für die rentenversicherungspflichtige Lehrtätigkeit Vorrang? Und falls ja: Haben auch die Befreiungstatbestände Vorrang?

Andere Befreiungs-Tatbestände

Sozialversicherungspflichtige Mitarbeitende sind nicht der einzige Befreiungstatbestand. Je nach selbstständiger Tätigkeit gibt es noch weitere: Handwerker zum Beispiel können sich nach 18 Jahren (= 216 Monaten) von ihrer Rentenversicherungspflicht befreien lassen. Wenn diese Befreiung durch den Vorrang der neuen Regelung wegfällt, dürfte dies bei den Betroffenen zu viel und lautstarkem Unmut führen. Die Handwerksverbände waren es andererseits, die sich seit vielen Jahren für eine Rentenversicherungspflicht für alle Selbstständigen ausgesprochen haben, um Wettbewerbsverzerrungen durch angeblich viele nicht ausreichend vorsorgende Handwerker zu beenden. Es wäre unlogisch, wenn sie künftig "nur" 18 Jahre Beiträge zahlen müssten, bisher nicht beitragspflichtige Wettbewerber aber zeitlich unbegrenzt.

Es gibt aber noch mehr tätigkeitsspezifische Ausnahmen: Arbeitnehmerähnliche Selbstständige sind rentenversicherungspflichtig, aber können sich in den ersten drei Jahren komplett von dieser Pflicht befreien lassen – oder auch wenn sie zu Beginn der Rentenversicherungspflicht 58 Jahre oder älter sind.

Generell stellt sich für alle bisher oder künftig von einer Rentenversicherungspflicht Betroffenen die Frage: Was, wenn ich aufgrund meines Alters gar keine Chance mehr habe, die Mindesteinzahldauer von fünf Jahren zu erreichen? Bei weniger als fünf Jahren stehen den bezahlten Beiträgen in Deutschland keine Rentenzahlungen gegenüber. Das Geld ist verloren – und fehlt zur Erreichung des Ziels einer guten Altersvorsorge. Um solche Fälle zu vermeiden, sollte unabhängig von der Tätigkeit eine entsprechende Befreiungsmöglichkeit geschaffen werden.

Wahlrecht zwischen Regelbeitrag und einkommensabhängiger Beitragsbemessung

Für die Mehrzahl der Tätigkeiten, mit Ausnahme der größten Gruppe (Künstler/innen und Publizist/innen) sowie einiger kleinerer, gilt ein Wahlrecht zwischen einkommensabhängiger Beitragsbemessung und der Zahlung des Regelbeitrags (bzw. in den ersten drei Jahren des halben Regelbeitrags). Auch für freiwillige Beitragszahler/innen sowie Pflichtmitglieder auf Antrag gelten diese Regeln. Nur Künstler/innen, Publizist/innen und Hausgewerbetreibende müssen auf Einkommen bis zur Beitragsbemessungsgrenze Beiträge entrichten.

Hier empfehlen wir dringend eine Harmonisierung, so dass für alle rentenversicherungspflichtigen Selbstständigen ein Wahlrecht zwischen Regelbeitrag und einkommensabhängiger Beitragsbemessung gilt.

Bei den Küstenschiffer/innen, Seelotsen und Hausgewerbetreibenden dürften weniger als 5.000 Selbstständige betroffen sein. Eine so kleine Zahl rechtfertigt unseres Erachtens keine komplexen Sonderregelungen.

Bei den Künstler/innen und Publizist/innen geht es zwar um mehr als 170.000 Versicherte, die bisher verpflichtend bis zur Beitragsbemessungsgrenze Rentenbeiträge bezahlen müssen. Allerdings: Weil in diesem Sektor die Gewinne niedrig sind, zahlen nur knapp zehn Prozent und damit weniger als 17.000 Versicherte mehr als den Regelbeitrag. Dazu hätten sie auch weiterhin die Möglichkeit, eine Harmonisierung wäre nicht zum Nachteil derer, die – dann freiwillig – höhere Beiträge als den Regelbeitrag bezahlen wollen. Würden weniger diese Möglichkeit nutzen, wüde das zu einer niedrigeren Rente, zugleich allerdings auch zu Einsparungen bei der Künstlersozialkasse und -abgabe sowie den staatlichen Zuschüssen führen.

Raus aus dem Alltag, rein ins Netzwerktreffen: erfrischt, inspiriert, erfolgreich.

Barcamp & Networking 2026 in Nürnberg

24% Preisvorteil sichern

Nur für Vereinsmitglieder

Beteiligung der Auftraggeber oder des Staats an Sozialabgaben

Denn die Künstlersozialkasse übernimmt die Hälfte der Beiträge zur Renten-, Kranken- und Pflegeversicherung. Dieser Zuschuss finanziert sich zu 60 Prozent aus Einnahmen von Verwertern im Rahmen der Künstlersozialabgabe und zu 40 Prozent aus staatlichen Zuschüssen.

Künstler/innen und Publizist/innen sind aber nicht die einzigen Selbstständigen, die Zuschüsse zu ihren Sozialversicherungsbeiträgen erhalten. Bei Kindertagespflegepersonen, einer wichtigen Teilgruppen der "Lehrer und Erzieher", übernehmen die Träger der Jugendhilfe die Hälfte der Beiträge zur Renten-, Kranken- und Pflegeversicherung.

Bei Hausgewerbetreibenden schulden deren Auftraggeber/innen die Hälfte der Sozialversicherungsbeiträge.

Eine Vereinheitlichung mit den anderen Gruppen von Selbstständigen, die für sämtliche Sozialversicherungsbeiträge alleine aufkommen müssen, wäre mit einer erheblichen Verschlechterung insbesondere für Künstler, Publizisten und Kindertagespflegepersonen verbunden und ist deshalb abzulehnen.

Eine Auftraggeberbeteiligung oder staatliche Förderung ist kein Vorbild für andere Branchen, da mit extrem hohem Bürokratieaufwand verbunden. Das Ideal ist aus unserer Sicht, dass angemessene Honorare bezahlt werden, die es den Selbstständigen ermöglichen, selbst ausreichend für seine soziale Sicherheit vorzusorgen.

Freie Wahl zwischen gesetzlicher und privater Kranken- und Pflegeversicherung

Bei Künstlern/ Publizisten und Hausgewerbetreibende gibt es noch andere Besonderheiten, nämlich im Bereich der Kranken- und Pflegeversicherung: Während alle anderen rentenversicherungspflichtigen Selbstständigen ebenso wie die große Mehrheit der bisher versicherungsfreien Selbstständigen frei zwischen gesetzlicher und privater Krankenversicherung wählen können, gelten für Künstler und Publizisten strengere Regeln als selbst für Angestellte: Sie müssen drei Jahre in Folge einen Verdienst oberhalb der Jahresarbeitsentgeltgrenze (JAEG, aktuell 77.400 Euro) erreichen, um in die PKV wechseln zu dürfen. Alternativ können sie in den ersten drei Monaten ihrer selbstständigen künstlerischen oder publizistischen Tätigkeit mit Wirkung für die ersten drei Jahre eine Befreiung von der GKV erreichen.

Hausgewerbetreibende sind in der GKV pflichtversichert und können sich – anders als Angestellte – auch bei einem Verdienst deutlich oberhalb der JAEG prinzipiell nicht privat versichern.

Angesichts des in diesen Branchen relativ niedrigen Verdiensniveaus würden wohl auch bei freier Wahl nur relativ wenige in die PKV wechseln.

Eine Harmonisierung mit dem Ziel einer einheitlichen Wahlfreiheit zwischen gesetzlicher und privater Kranken- und Pflegeversicherung hätte nur geringe Auswirkungen auf die Zahl der gesetzlich Versicherten. Die aktuell bestehenden Nachteile einer freiwilligen Mitgliedschaft in der GKV (z.B. höhere Mindestbeiträge, Verbeitragung von Miet- und Kapitalerlösen) sollten unseres Erachtens bei einer fairen Beitragsbemessung ohnehin ausgeräumt werden.

Auch wenn es hier nicht um die Rentenversicherung geht und ein anderes Ministerium zuständig ist: Eine Harmonisierung auch in diesem Bereich wäre unseres Erachtens sinnvoll.

Die Hausgewerbetreibenden (von denen es nach Schätzungen in Deutschland weniger als 1.000 gibt) sind übrigens noch in einer anderen Hinsicht eine Besonderheit: Von allen rentenversicherungspflichtigen Selbstständigen sind sie die Einzigen, für die auch eine Versicherungspflicht in der Arbeitslosenversicherung besteht.

Welche (Vorfahrts-)Regeln werden künftig gelten?

Im Folgenden haben wir uns gefragt, welche Konstellationen sich durch das Nebeneinander bisheriger und neuer Regelungen ergeben können und spekulieren, wie dieses Nebeneinander wohl geregelt werden wird, welche "Vorfahrtsregeln" am wahrscheinlichsten eingeführt werden.

Für Bestandsselbstständige, die aus der geplanten Rentenversicherungspflicht voraussetzungslos herausoptieren, werden eventuelle vorher bestehende Rentenversicherungspflichten wohl einfach weiter gelten. Insofern müssen sie sich nicht umstellen. Nehmen sie eine zusätzliche selbstständige Tätigkeit auf, würden wir annehmen, dass auch dafür keine Rentenversicherungspflicht gilt, außer es handelt es sich um Tätigkeiten, die vorher auch schon rentenversicherungspflichtig waren.

Wer schon jetzt mehreren Tätigkeiten nachgeht, ist mit dem Nebeneinander von mehreren rentenpflichtigen oder auch rentenpflichtigen und nicht rentenpflichtigen Tätigkeiten vertraut. Um die Höhe der Rentenversicherungsbeiträge zu ermitteln, muss er/sie separat für diese rentenversicherungspflichtigen Tätigkeiten den darauf entfallenden Gewinn berechnen. Unter Umständen gilt für eine Tätigkeit eine Befreiung (z.B. wegen sozialversicherungspflichtiger Angestellter, Dauer der Selbstständigkeit oder Alter), für eine andere nicht. Auch die Berechnung des Rentenbeitrags (einkommensabhängig bis Beitragsbemessungsgrenze oder Wahlrecht, den Regelbeitrag oder einkommensabhängig Beiträge zu zahlen) kann sich zwischen den Tätigkeiten unterscheiden.

Bei künftigen Selbstständigen (und Bestandsselbstständige, die nicht aus der Rentenversicherungspflicht herausoptieren) kommt eine tätigkeitsübergreifende Rentenversicherungspflicht hinzu. Hier stellt sich die Frage, ob deren Bedingungen (Wahlrecht Regelbeitrag, halber Regelbeitrag in ersten drei Jahren) auch für die bisher schon rentenversicherungspflichtigen Tätigkeiten gelten sollen oder ob die bisherigen Regelungen Vorrang haben. Die bisherigen Regeln wären gegenüber den Neuen teils nachteilig (Beiträge bis zur Bemessungsgrenze) und teils vorteilhaft (z.B. Befreiung von Rentenversicherungspflicht für Handwerker ab dem 218. Monat, Befreiung bei einigen Tätigkeiten bei sozialversicherungspflichtigen Mitarbeitern etc.). Am wahrscheinlichsten ist ein Vorrang der neuen Regelung, was für künftige Selbstständige automatisch eine Harmonisierung, teils aber eben auch eine Verschlechterung gegenüber den bisherigen tätigkeitsspezifischen Regeln wäre.

Welche Erfahrungen hast du gemacht?

Gehörst du zu den Selbstständigen, die schon jetzt rentenversicherungspflichtig sind? Gehst du vielleicht mehreren Tätigkeiten nach, einer rentenversicherungspflichtigen neben einer anderen rentenversicherungspflichtigen oder auch rentenversicherungsfreien? Welche Fragen stellen sich dir dabei? Wie löst du diese in der Praxis? Achtest du zum Beispiel darauf, unter der Minijob-Grenze zu bleiben, um dadurch von Rentenversicherungsbeiträgen und der damit verbundenen Bürokratie verschont zu bleiben?

Hältst du eine Harmonisierung für sinnvoll? In welcher Hinsicht und mit welchem Ziel?

Wir sind gespannt auf deine Erfahrungen und freuen uns über deinen Kommentar! Wir sind sicher, dass sich auch die verantwortlichen Politiker/innen die entsprechenden Fragen stellen und nach Antworten suchen werden.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden