Drei Stunden, sechs kompakte Sessions rund um die finanzielle Situation im Alter, 280 teilnehmende VGSD-Mitglieder, weit über als 300 Fragen und Kommentare und Bestnoten für das Event: Unsere große Online-Konferenz zur Altersvorsorge war ein toller Erfolg.

Eine gute Altersvorsorge für Selbstständige ist Teil unserer Mission beim VGSD. Unser Ziel: Wir wollen dich mit praktischem Wissen und hilfreichen Angeboten dabei unterstützen, dir selbstbestimmt und mit Freude eine gute Altersvorsorge aufzubauen! Unter genau diesem Stern stand auch die große Altersvorsorge-Konferenz, die wir am Mittwoch (10.6.) kostenlos und exklusiv für VGSD-Mitglieder veranstaltet haben.

Du hast die Konferenz verpasst? Kein Problem: In diesem Nachbericht kannst du als VGSD-Mitglied dir die Mitschnitte von allen sechs Sessions ansehen. Noch kein VGSD-Mitglied? Werde jetzt Teil des Vereins und profitiere von unseren zahlreichen Angeboten.

Die Altersvorsorge-Konferenz war ein toller Erfolg: Einen ganzen Nachmittag über drehte sich alles um die finanzielle Situation im Alter: Was kommt auf mich zu, wenn ich in Rente gehe? Was kann ich bereits heute tun, um beim Renteneintritt finanziell gut aufgestellt zu sein. In sechs kurzweiligen und informativen Slots sprachen die unabhängigen Experten zu verschiedenen Aspekten der Altersvorsorge, gaben praktische Tipps und beantworteten jede Menge Fragen der Teilnehmer/innen. Unser ETF-Experte FM Rommert hat die Konferenz ehrenamtlich organisiert und genauso sympathisch wie souverän durch den Nachmittag geführt, begleitet von VGSD-Mitglied Danielle Böhle als erfahrener Co-Moderatorin.

Wir sagen Danke für euer großartiges Engagement! Und auch allen Teilnehmenden wollen wir Danke sagen – fürs Dabei-Sein, für eure rege Beteiligung in Form zahlreicher Fragen und Kommentare, und nicht zuletzt auch für die Bestnoten und das tolle Feedback, das ihr uns zu diesem Event gegeben habt. Wir freuen uns so sehr darüber, dass wir hier einige der Rückmeldungen mit dir teilen wollen:

- "Sehr viele tolle und wertvolle Hinweise! Bin hoch motiviert :)

- "Grossartig vorbereitet, fantastisch moderiert vonFM und Danielle. Danke."

- "Interessant für jeden, der sich um seine Altersvorsorge selbst kümmern möchte."

- "Hervorragendes Format, diese 3 Stunden! Kompakte Info, ganz kurzweilig, professionell, gut organisiert, viel gelernt!"

- "Sehr cool, was ihr da anbietet, toller Rundumblick"

- Super informativ, kurzweilig & ansprechend moderiert. Danke!"

- "Gelungene Mischung, ich konnte von jedem Referenten noch etwas lernen, das hat man selten"

- "Wunderbar, Danke. Schade, dass ich diesen Termin nicht vor 30 Jahren hatte, dann hätte ich viel Geld gespart."

Bevor wir in die einzelnen Inhalte einsteigen, hier noch ein Tipp: Unsere Referenten haben viele Fragen im Kommentarbereich der Veranstaltungsseite beantwortet – dort sind inzwischen rund 100 Kommentare zusammengekommen und damit jede Menge Wissen rund ums Thema Altersvorsorge: Hier kannst du reinlesen.

An dieser Stelle möchten wir auf die Besetzung der Altersvorsorge-Konferenz mit ausschließlich männlichen Experten eingehen. "Das Geschlechterverhältnis ist entgegen meiner Absicht komplett unausgewogen", erklärte FM Rommert bereits zu Anfang der Konferenz. Denn wir versuchen stets, unsere Veranstaltungen paritätisch zu besetzen.

In diesem Fall war es uns nicht möglich, die Hintergründe sind folgende: FM Rommert hat die Konferenz ehrenamtlich organisiert, alle Experten haben ehrenamtlich gesprochen, sprich ohne Honorar. Gleichzeitig ist uns (gerade bei einem so sensiblen Thema wie finanziellen und Altersvorsorge-Fragen) wichtig, dass wir die Referent/innen langjährig kennen, ihre Arbeit und Expertise in der Tiefe beurteilen können und dass sie möglichst aus dem Kreis unserer Mitglieder stammen. Aus diesen Faktoren heraus ist die Zusammensetzung der Experten für diese Konferenz entstanden. Wir bitten dafür um Verständnis.

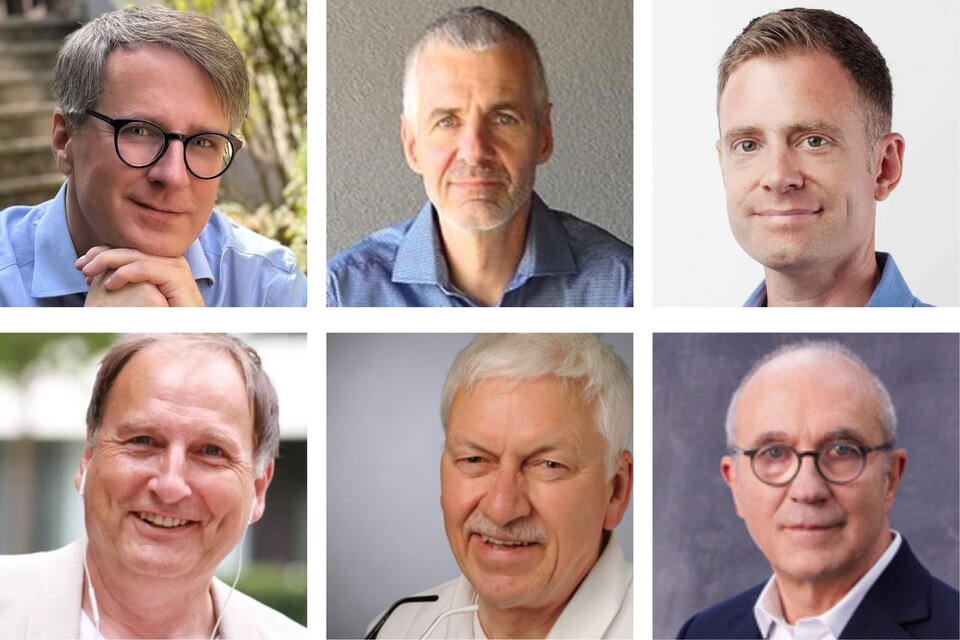

Gerd Güssler: Krankenversicherung: Welcher Vertragstyp wirkt finanziell wie im Alter? Was solltest du wissen, um nicht böse überrascht zu werden

Gerd Güssler war 35 Jahre lang bei einem renommierten Analysehaus tätig, das auf den Qualitäts- und Leistungsvergleich deutscher Krankenversicherungsprodukte aus Verbrauchersicht spezialisiert ist. Heute arbeitet er als unabhängiger Honorar-Versicherungsberater ohne Provisionen in Freiburg.

Ihm zufolge sollte das Durchdenken der Krankenversicherung im Ruhestand ein integraler Bestandteil der Ruhestandsplanung sein. Viele Unternehmer/innen kümmern sich zwar um ihre Altersvorsorge, lassen die Finanzierung ihrer Gesundheitskosten im Alter jedoch außer Acht. Die entscheidende Frage dabei: Kann ich dieses System noch tragen, wenn mein Einkommen sinkt, aber mein Gesundheitsbedarf steigt?

Denn bei der Krankenversicherung kann es durchaus teuer werden, erzählt er weiter – und das liegt meist in einer Kombination mehrerer Faktoren begründet: Entscheide ich mich für die Gesetzliche (GKV) oder Private Krankenversicherung (PKV) und falls letztere, für welchen Tarif? Habe ich Rücklagen fürs Alter gebildet? Wie sieht meine Lebensplanung aus?

Im Publikum der VGSD-Onlinekonferenz waren drei Gruppen von Versicherten vertreten – und jede/r von ihnen braucht eine andere Ruhestandsstrategie:

- Selbstständige, die in der GKV freiwillig versichert sind

- Selbstständige, die in der GKV sind mit Chance auf die Krankenversicherung der Renter (KVdR)

- Selbstständige, die in der PKV versichert

Wer seine Krankenversicherung als Teil der Ruhestands- und Liquiditätsbetrachtung in den Fokus nehmen möchte, dem rät Gerd Güssler, folgende Punkte schnellstmöglich für sich zu klären:

- Fall ich später unter die KVdR (Krankenversicherung der Renter) oder die freiwillige GKV?

- Habe ich gesetzliche Rentenansprüche?

- Sind Kinderzeiten und Versicherungszeiten sauber geklärt?

- Ist meine PKV altersfest gestaltet / kalkuliert?

- Bin ich im passenden Tarif?

- Habe ich Rücklagen für Krankenversicherung im Ruhestand?

- Habe ich Altersvorsorge im Ruhestand inkl. KV?

Werde jetzt Vereinsmitglied um diesen Inhalt ansehen zu können

Bist du bereits Vereinsmitglied? Dann melde dich jetzt an.

StB Thomas Karch: Vorbereitung auf die Rente aus steuerlicher Sicht

Thomas Karch ist seit 30 Jahren als Wirtschaftsprüfer und Steuerberater tätig. Nach einer Zeit als Partner einer mittelständischen Wirtschaftsprüfungsgesellschaft betreut er in eigener Praxis von 2005 bis 2020 ausschließlich Selbstständige und Freiberufler. Seit 2020 ist Thomas Karch als freier Praxisberater in einzelnen Projekten tätig.

In seinem Vortrag gibt Karch einen Überblick darüber, welche Steuervorteile Selbstständige bei der privaten Altersvorsorge für sich nutzen können. Dafür stellt er zunächst die verschiedenen Steuervorteile bei der privaten Altersvorsorge vor und geht anschließend auf einige steuerliche Aspekte einzelner Instrumente der privaten Altersvorsorge ein. Daraus leitet er einige praktische Handlungsempfehlungen für Selbstständige ab.

Wer Steuervorteile bei den Instrumenten der privaten Altersvorsorge sinnvoll nutzen möchte, muss laut Thomas Karch von Jahr zu Jahr einen neuen Blick auf seine Steuersituation werfen. Das gilt während des Erwerbslebens genauso wie im Rentenbezug. Wichtig dabei: "Nicht nach Steuern steuern", sagt Thomas Karch: "Die schnelle Steuerersparnis ersetzt nicht die Notwendigkeit der Kakulation der Gesamtrendite".

Auch zu verschiedenen Anlageformen gibt Thomas Karch Empfehlungen: Bei Kapitalanlagen, insbesondere bei ETF/Fonds zum Beispiel empfiehlt er, die Entnahme für das Alter rechtzeitig zu planen (Exit-Strategie) und bei der Umschichtung von Depots zu beachten, dass das Finanzamt "FIFO"-Verfahren (First in – First out) anwendet. Letzteres bedeutet, die ältesten eingezahlten Anteile werden als erstes entnommen, sprich die Anteile mit den höchsten Gewinnen. Diese versteuert man zuerst. Die richtige Exit-Strategie hilft, genau das zu vermeiden.

Werde jetzt Vereinsmitglied um diesen Inhalt ansehen zu können

Bist du bereits Vereinsmitglied? Dann melde dich jetzt an.

Dr. rer. nat Michael Ritzau: Aktiv gemanagte Fonds als Baustein der Altersvorsorge – und ihre Tücken

Dr. rer. nat. Michael Ritzau ist unabhängiger Honorarberater und Fachmann für Finanzanlagen. In seinem Vortrag wirft er einen kritischen Blick auf aktiv gemanagte Fonds als möglicher Baustein der Altersvorsorge – kritisch deshalb, weil aktive Fonds besonders teuer sind und Anleger/innen immer wieder die Auswirkungen der prozentualen Kosten unterschätzen.

Ritzau gewährt dazu spannendende, datenbasierte Einblicke, zeigt auf, was die Wissenschaft zur Wertentwicklung solcher Fonds sagt und zitiert den amerikanischen Wirtschaftswissenschaftler William Sharpe: "Das Einzige, was mit einiger Zuverlässigkeit vorhersagt, welche Fonds in Zukunft am besten laufen, sind Ihre laufenden Kosten."

Denn für aktiv gemanagte Fonds fallen nicht nur laufende jährliche Kosten an, sondern unter anderem auch unsichtbare Handelskosten und – im Fall von fondsgebundenen Versicherungen – die Kosten des Versicherungsmantels. All das gilt es zu bedenken, denn: "Hohe laufende Kosten sind Gift für die Rendite", so Ritzau. Er rät Selbstständigen deshalb von aktiven Fonds ab und empfiehlt, stattdessen in kostengünstige ETFs zu investieren.

Raus aus dem Alltag, rein ins Netzwerktreffen: erfrischt, inspiriert, erfolgreich.

Barcamp & Networking 2026 in Nürnberg

24% Preisvorteil sichern

Nur für Vereinsmitglieder

Werde jetzt Vereinsmitglied um diesen Inhalt ansehen zu können

Bist du bereits Vereinsmitglied? Dann melde dich jetzt an.

Thomas Bastian: Deutsche Rentenversicherung: Kontenklärung, Mindestversicherungszeiten, Ausgleichszahlungen

Thomas Bastian ist Krankenkassenbetriebswirt, nach mehr als 20 Jahren Tätigkeit in der gesetzlichen Krankenversicherung seit 1999 gerichtlich zugelassener Rentenberater und registrierter Erlaubnisinhaber und engagiert sich im Bundesverband deutscher Rentenberater.

In seinem Vortrag erklärt er, welche Möglichkeiten zur Kontenklärung es bei der Deutschen Rentenversicherung (DRV) gibt, welche Mindestversicherungszeiten für verschiedene Ansprüche bestehen und wie man Ausgleichszahlungen für mögliche Lücken machen kann.

In Sachen Kontenklärung etwa bietet die DRV, so Thomas Bastian, per Online-Service an, verschiedene Versicherungs- und Rentenunterlagen anzufordern. So etwa die Renteninformation, die jede/r jährlich erhält, der 27 oder älter ist und mindestens fünf Jahre in die Rentenversicherung eingezahlt hat, die Rentenauskunft, die die Höhe der Rente nach aktuellem Stand und Recht angibt und eine Lückenauskunft, die klärungsbedürftige Zeiträume im Versicherungskonto anzeigt.

Stichwort Lücken: Über den Chat fragten gleich mehrere Teilnehmer/innen, wie sie eine Rentenanrechnung ihres Hochschulstudiums erreichen können. Denn oft taucht das Studium nicht in der Rentenauskunft auf. Das hängt damit zusammen, dass dieser Zeitraum bei der Rentenversicherung beantragt werden muss, erklärt Thomas Bastian.

Wer also studiert hat, sollte einmal bei im Rahmen einer Renten- oder Lückenauskunft bei der DRV nachprüfen, ob das Studium dort schon vermerkt ist. Falls nicht, rät Bastian zu folgendem Vorgehen: "Wenn man sieht, dass die Zeiten des Studiums fehlen, kann man die DRV einfach anschreiben: 'Ich bitte um Kontenklärung, weil ich Hochschulzeiten haben'. Dann wird die Rentenversicherung reagieren und ein entsprechendes Formular zuschicken." Das Studium gilt es dann mit Studienbescheinigungen nachzuweisen und dann wird es im Rentenkonto gutgeschrieben.

Werde jetzt Vereinsmitglied um diesen Inhalt ansehen zu können

Bist du bereits Vereinsmitglied? Dann melde dich jetzt an.

Thomas Beutler: Private Rentenversicherung – lohnt sich das für deine Altersvorsorge? Und was tun, wenn so ein Vertrag ausgezahlt wird?

Thomas Beutler ist in Deutschland einer der ersten offiziellen unabhängigen Honorar-Finanzanlagenberater (nach § 34h GewO) und Honorar-Versicherungsberater (nach § 34d GewO). Mit seinem YouTube-Kanal „Investiert in Wissen“ ist er als Content Creator für Finanzbildung und Verbraucherschutz bundesweit bekannt geworden.

Gleich zu Beginn seines Vortrags macht Thomas Beutler deutlich, dass Versicherungen aus seiner Sicht ein schwaches Vorsorge-Vehikel sind – bedingt insbesondere durch hohe Kosten, die nicht selten in den ersten Jahren die Rendite "auffressen", sowie eine hohe Intransparenz bezüglich der Effektivkosten und anderer Faktoren. Wer also schon einen Vertrag hat, sollte ihn auf den Prüfstand stellen und hat dann vier Möglichkeiten: den Vertrag 1.) weiterführen, ihn 2. beitragsfrei stellen, 3. kündigen und 4. die Auszahlung gestalten.

Ist ein Vertrag fällig, so Thomas Beutler weiter, machen viele Menschen den gleichen Fehler: Sie nutzen das ausgezahlte Geld für schnelle Konsumausgaben oder schließen postwendend den nächsten Vertrag bei der gleichen Gesellschaft ab. Wozu er stattdessen rät? "Nicht in Aktionismus verfallen" – stattdessen rät er dazu, das Geld erst mal für ein paar Monate zu parken, zum Beispiel auf dem Tagesgeldkonto. Dann gilt es, die Steuer und das Gesamtbild zu klären (Was wurde ausgezahlt? Was ist steuerpflichtig? Wofür brauche ich das Geld?). Und erst dann geht es ans Planen und Anlegen – möglichst breit gestreut, kostengünstig und nicht mit einem neuen Provisionsprodukt.

Außerdem brachte Thomas Beutler einen Prüf- und Entscheidungsleitfaden für die gängigen Vorsorge-Verträge mit – für die Rürup-Rente, fondsgebundene Rentenversicherung, Kapitallebensversicherung, Riester-Rente und das neue Altersvorsorgedepot (ab 2027). Worauf achten? Was prüfen? Wie entscheiden? Wie du Antworten auf diese Fragen findest, erfährst du im unten verlinkten PDF.

Werde jetzt Vereinsmitglied um diesen Inhalt ansehen zu können

Bist du bereits Vereinsmitglied? Dann melde dich jetzt an.

FM Rommert: ETFs als zielführende Möglichkeit der selbstverantworteten Altersvorsorge

Frank-Michael (FM) Rommert ist selbstständiger Produzent von Sachmedien und Experte für selbstverantwortete Altersvorsorge. Er ist Co-Autor des Buches „Smart Business Freipunkt – Wie Du endlich weißt, wann Du genug hast und Deinen finanziellen Freipunkt erreichst“. Unter dem Dach des VGSD leitet er die ETF-Starter-Teams und die ETF-Sprinter-Teams. Dort begleitet er Selbstständige dabei, finanziell achtsamer sowie souveräner zu werden.

Die ersten Schritte zur selbstverantworteten Altersvorsorge mit ETFs

ETF-Starter-Team

Kickoff am 15.09.2026

Kickoff am 22.10.2026

Zugang zu Online-Inhalten inkl. Aufzeichnung

Austausch mit Referent und in der Gruppe

FM baut seine Rente in Eigenregie mit ETFs und lässt andere an seinen Erfahrungen teilhaben. In seinem Vortrag erklärt er, wieso er ETFs als kostengünstiges Instrument zum Vermögensaufbau Versicherungen und staatlicher Rente vorzieht: "Ich brauche den Zinseszinseffekt. Sprich: Wenn ich nur spare, wie bei einem Tagesgeld- oder Festgeldkonto, wächst nichts. […] Bei ETFs ist das anders: Dort darf ich auf lange Sicht eine durchschnittliche Nominalrendite von sieben bis acht Prozent und eine Realrendite von etwa fünf bis sechs Prozent pro Jahr erwarten."

Doch wie sollte man vorgehen, wenn man ins Thema ETFs einsteigen will? FM Rommert empfiehlt, mit folgenden drei Schritten zu starten:

- Depot wählen: Wichtig ist zum Beispiel, dass keine Jahresdepotgebühr und nur geringe Transaktionskosten anfallen.

- ETF wählen: Bei Weitem nicht alle ETFs sind für den Aufbau einer selbstverantworteten Altersvorsorge geeignet. Entscheidend ist unter anderem, dass der ETF breit streut (mit mehr als 1.000 Unternehmen, mehr als 50 Branchen und nicht nur USA und Industrieländer), dass das Fondsdomizil Irland ist und der ETF kostengünstig ist (z.B. 0,05 Prozent oder 0,1 Prozent).

- Sparplan einrichten und in die Akkumulationsphase starten

Werde jetzt Vereinsmitglied um diesen Inhalt ansehen zu können

Bist du bereits Vereinsmitglied? Dann melde dich jetzt an.

Du willst noch tiefer ins Thema eintauchen und dich weiter mit deiner Altersvorsorge und finanziellen Situation im Alter auseinandersetzen? Ergänzend zur großen Online-Konferenz hat FM Rommert ein 49-seitiges Konferenz-Paper mit den wesentlichen Inhalten der Vorträge sowie einigen weiterführenden Informationen zusammengestellt. Als VGSD-Mitglied kannst du das Paper hier als PDF kostenlos herunterladen:

Werde jetzt Vereinsmitglied um diesen Inhalt ansehen zu können

Bist du bereits Vereinsmitglied? Dann melde dich jetzt an.

Du bist noch kein VGSD-Mitglied? Wenn du ebenfalls von Angeboten wie der großen Altersvorsorge-Konferenz profitieren möchtest, dann werde jetzt Teil unseres Verbands. Jetzt Mitglied werden – wir freuen uns auf dich!

P.S.: Als Neu-Mitglied erhältst du aktuell ein Gratis-Exemplar von FM Rommerts Buch "Smart Business Freipunkt – Wie Du endlich weißt, wann Du genug hast und Deinen finanziellen Freipunkt erreichst".

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden