Seit 01.07.21 sollen Empfänger von Neustarthilfe ihren im ersten Halbjahr 2021 erzielten Umsatz melden und so die Endabrechnung auslösen (Stand 27.07.21 fehlt hierfür allerdings noch ein Onlineformular). Je nach erzieltem Umsatz müssen sie die Neustarthilfe dann ggf. ganz oder teilweise zurückbezahlen.

(Für die Meldung haben Betroffene bis Ende 2021 Zeit, für die Rückzahlung bis Mitte 2022. Erfolgt keine Meldung ist die Neustarthilfe auf jeden Fall komplett zurückzuzahlen.)

In diesem Beitrag erzählen wir die Geschichte, wie das Bundeswirtschaftsministerium die Höhe des zurückzuzahlenden Anteil klammheimlich erhöhen wollte.

Fragwürdige Änderung einen Tag vor Beginn der Rückmeldefrist

Einen Tag vor Beginn der Rückmeldefrist, hat das BMWi am 30.06.21 in seinem FAQ zur Neustarthilfe die Regeln geändert, nach denen sich der Rückzahlungsbetrag berechnet – zu Lasten der von der Corona-Krise Betroffenen. Nach den neuen Regeln hätten viele Geförderte, die die (bis zu) 7.500 Euro nach bisherigen Regeln komplett hätten behalten dürfen, sie nun zur Hälfte oder mehr zurückbezahlen müssen.

Das BMWi hatte aus einem ähnlichen Vorfall Ende 2020 offenbar nichts gelernt. Damals führte eine Änderung an der Überbrückungshilfe II, die ebenfalls klammheimlich kurz vor Weihnachten in den FAQ eingearbeitet wurde, zu einem Proteststurm von Verbänden, Betroffenen sowie ihren Steuerberatern.

In Liste der Updates nicht erwähnte Neuerung

Auch dieses Mal hatte das BMWi die Änderung still und heimlich eingefügt. Die Aufzählung der am 30.06.21 am FAQ vorgenommenen Neuerungen am Anfang des Dokuments erwähnte alle möglichen Punkte, enthielt aber keinen Hinweis auf die folgenschwere Änderung der Berechnungsmethode:

"Änderungen beziehen sich unter anderem auf die jetzt freigeschaltete Möglichkeit der Direktantragstellung für Personengesellschaften, die Öffnung der Neustarthilfe für Genossenschaften, die Einräumung eines Wahlrechts zwischen der Neustarthilfe und der Überbrückungshilfe III im Rahmen der Endabrechnung, Erweiterung des Kreises der Antragsberechtigten auf alle, die bis zum 31. Oktober 2020 gegründet wurden beziehungsweise ihr Geschäftstätigkeit aufgenommen haben, sowie spezifische Regelungen für Soloselbständige in Elternzeit."

Wortlaut der Regelung bis 30.06. und deren Interpretation

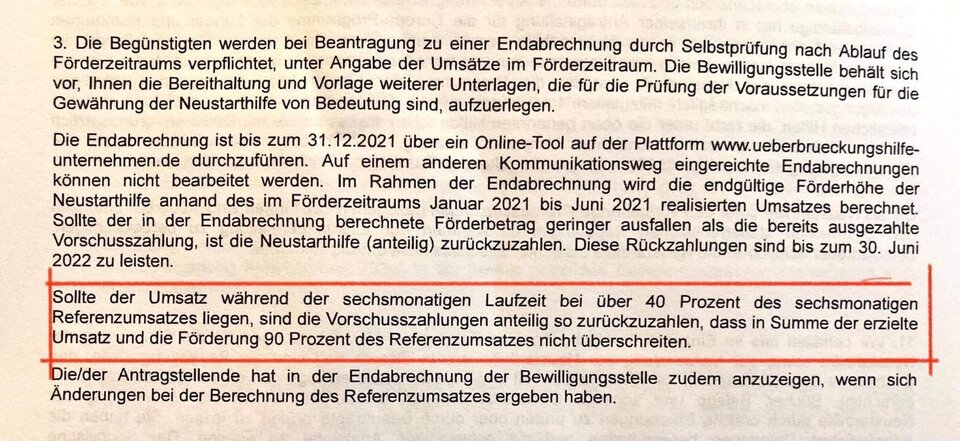

Zu den Rückzahlungsmodalitäten hieß es von der ursprünglichen FAQ-Version vom 18.02.21 bis zu der vom 18.06.21, die bis zum 30.06.21 gültig war, immer wortgleich:

"Sollte Ihr Umsatz (…) während der sechsmonatigen Laufzeit bei über 40 Prozent des sechsmonatigen Referenzumsatzes liegen, sind die Vorschusszahlungen anteilig so zurückzuzahlen, dass in Summe der erzielte Umsatz und die Förderung 90 Prozent des Referenzumsatzes nicht überschreiten. Liegt der im ersten Halbjahr 2021 erzielte Umsatz bei 90 Prozent oder mehr, ist die Neustarthilfe vollständig zurückzuzahlen. Die Berechnung erfolgt automatisch über ein Online-Tool, Sie oder der prüfende Dritte, über den Sie den Antrag stellen, geben dafür lediglich die im ersten Halbjahr 2021 erzielten Umsätze an."

Es wurde lediglich bei der Ausweitung der Neustarthilfe auf Kapitalgesellschaften an der mit "(…)" gekennzeichneten Stelle der Passus "oder der Umsatz Ihrer Kapitalgesellschaft" eingefügt.

Wortgleich steht der erste Satz ("Sollte der Umsatz … nicht überschreiten.") auch in dem Bewilligungsbescheiden, mit dem die Förderung den Empfängern zugesagt wurde.

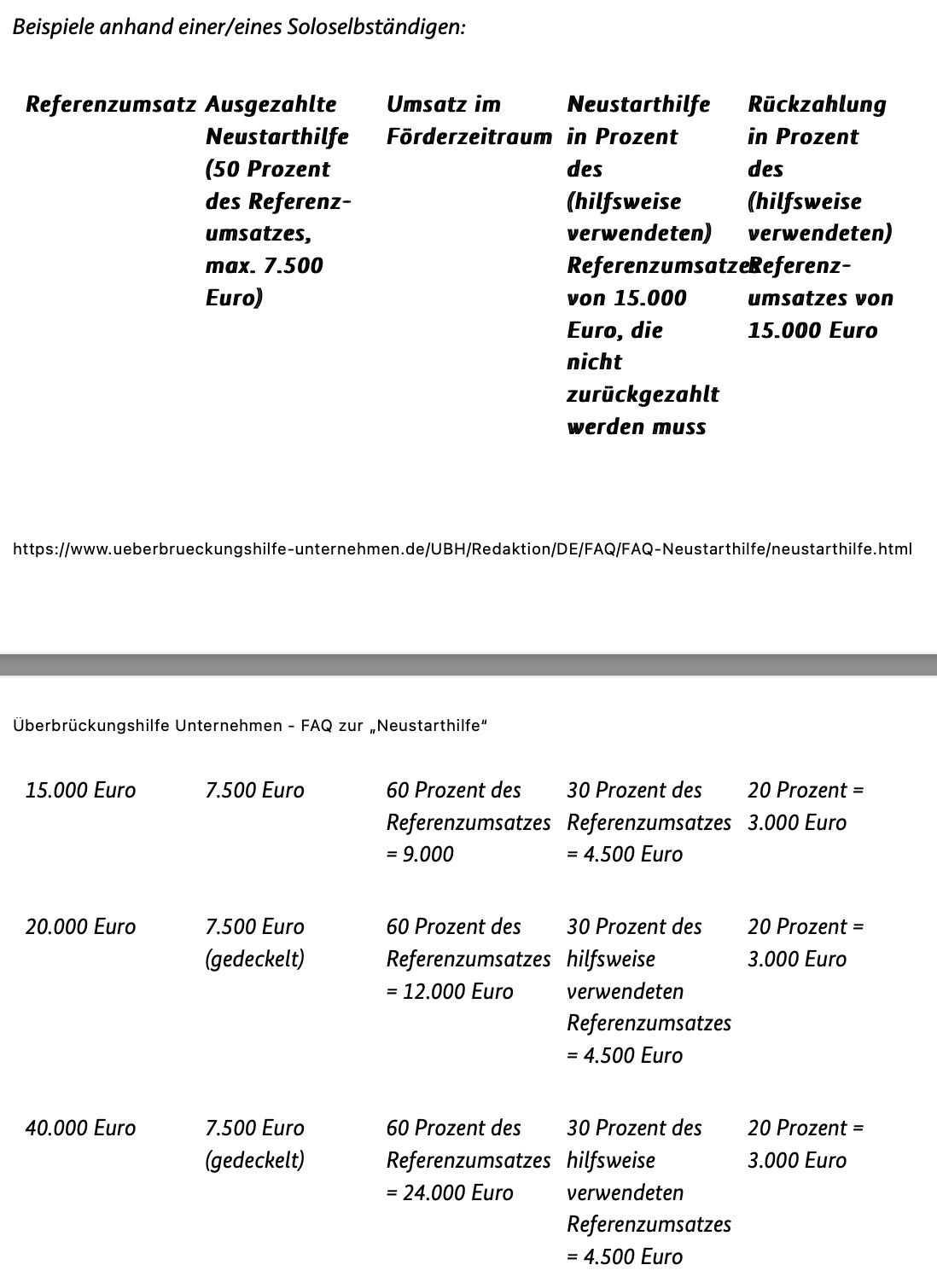

Die Regelung wurde von allen uns bekannten Verbänden, Betroffenen und Steuerberatern so interpretiert, dass bei einem Referenzumsatz von zum Beispiel 40.000 Euro, erzielter Umsatz und Neustarthilfe 90 Prozent hiervon, also 36.000 Euro nicht übersteigen dürfen. Demnach hätte man die 7.500 Euro also ganz behalten dürfen, so lange die der Umsatz im ersten Halbjahr 36.000 ./. 7.500 Euro, also 28.500 Euro nicht übersteigt.

Die Änderung durch das BMWi am 30.06.21

Dies änderte das BMWi mit dem FAQ am 30.06.21 durch Einfügen der folgenden beiden Sätze:

"Bei Referenzumsätzen von über 15.000 Euro (…), bei denen die Neustarthilfe auf 7.500 Euro (…) gedeckelt ist, wird für die Berechnung der Rückzahlung hilfsweise ein Referenzumsatz von 15.000 Euro (…) Euro herangezogen. So wird gewährleistet, dass bei Soloselbständigen (…), die die maximale Neustarthilfe erhalten (gedeckelt oder ungedeckelt) die absoluten Rückzahlungsbeträge gleich hoch sind, unabhängig von der absoluten Höhe ihres Referenzumsatzes."

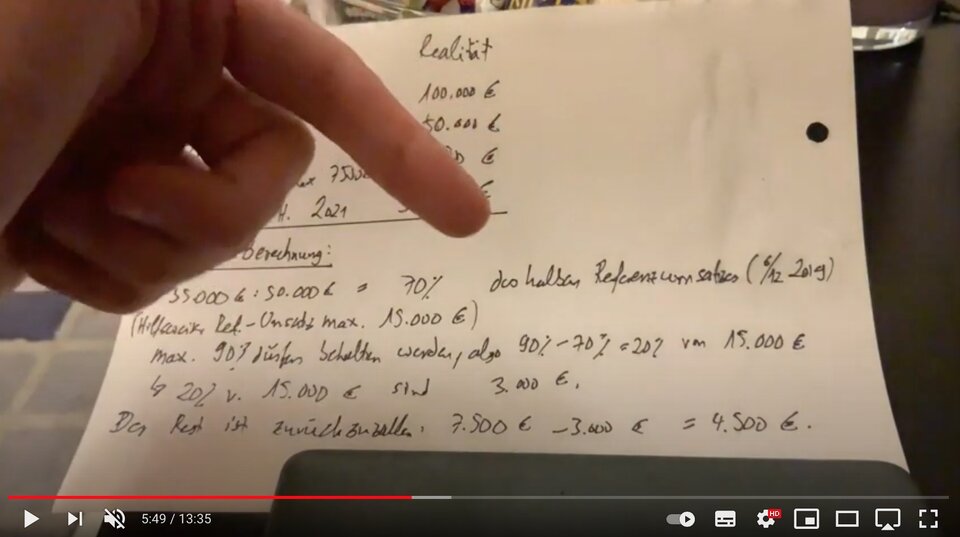

Das folgende Rechenbeispiel aus dem FAQ zeigt die Konsequenz: Trotz eines Umsatzrückgangs von 40 Prozent, also in unserem Beispiel von 16.000 Euro, hätte man bereits 3.000 von 7.500 Euro Neustarthilfe zurückzahlen müssen.

Selbst für eng an den Verhandlungen Beteiligte kam die eigenwillige Interpretation der Rückzahlungsregelung völlig überraschend. Und auch der von ISDV- und VGSD-Mitglied André Stock entwickelte und von zahlreichen Verbänden verbreitete Neustarthilfe-Rechner ging von der allgemein üblichen Interpretation der Rückzahlungsregelung aus.

Ministerium war unsere Interpretation der Rückzahlungsregelung bekannt

Ich selbst (Andreas Lutz) hatte, um sicher zu gehen, bereits im Februar 2021 die zuständige Abteilungsleiterin, sowie fünf ihrer zuständigen Mitarbeiter angeschrieben und gefragt, ob unsere Interpretation (nach der es im Beispiel zu keinen Rückzahlungen gekommen wäre) korrekt sei und zwar wie folgt:

"Ist folgendes Rechenbeispiel für die Endabrechnung korrekt? - Umsatz 2019 50.000 Euro, somit 25.000 Euro Referenzumsatz, 90% davon = 22.500. Tatsächliche Einnahmen im 1. HJ 2021 = 15.000 Euro. Differenz = 7.500 Euro. Somit muss die Neustarthilfe nicht zurückgezahlt werden. Richtig?"

Dass ich auf diese Frage trotz Nachhakens keine Antwort erhielt, ist leider nicht untypisch für das BMWi, aus heutiger Sicht könnte dahinter aber statt zeitlicher Überforderung auch die Absicht gesteckt haben, sich in Bezug auf die Rückzahlungsregelung alle Optionen offen zu halten. Auf jeden Fall war dem BMWi bekannt, dass dies die allgemein übliche Interpretation der Rückzahlungsregelungen war.

Trotzdem informierte man uns zu keinem Zeitpunkt, dass es hier eine abweichende Interpretation gab oder man sich diese offenhalten wollte, weil noch keine endgültige Entscheidung getroffen worden war. Wir werden aus dieser Vorgehensweise sicherlich für unsere künftige Kommunikation mit dem Ministerium lernen und offene Fragen nicht mehr auf sich beruhen lassen.

Maßlos enttäuscht über das Vorgehen des BMWi

Wir haben lange für die Neustarthilfe gekämpft, die Betroffene ohne Steuerberater beantragen und auch für ihren Lebensunterhalt verwenden dürfen. Auch wenn wir nachträglich Verbesserungen durchsetzen konnten und in Kürze eine Verlängerung (und in Verbindung damit eine Erhöhung des Gesamtförderbetrags auf 12.000 Euro) erwarten, bleibt es dabei: Die Neustarthilfe ist viel zu niedrig, für viele ist sie nicht mehr als ein Tropfen auf den heißen Stein.

Denn viele Betroffene mussten vor ihrer Einführung viele Monate komplett ohne Hilfe auskommen und natürlich liegen Lebenshaltungskosten, Krankenversicherungsbeiträge, private Miete und laufende Betriebsausgaben in aller Regel deutlich über monatlich 1.250 Euro Neustarthilfe!

Bereits kurz vor Weihnachten ähnliche "Aktion"

Dass diese ohnehin knausrige Hilfe nun auch noch nachträglich gekürzt werden sollte, empfinden wir als empörend und respektlos gegenüber den Betroffenen. Eine ähnliche Nacht- und Nebelaktion hatte das BMWi schon bei der Überbrückungshilfe II vorgenommen. Kurz vor Weihnachten 2020 hatte man eine Zusatzbedingung eingefügt, die viele Betroffene die sicher geglaubte, vom Steuerberater bereits aufwändig berechnete Förderung kostete.

Wollte das BMWi eine solche "Nummer" drei Monate vor der Bundestagswahl noch einmal wiederholen? Ich zögerte mit dem Versand meiner am Freitag geplanten Rundmail, denn wenn ich selbst schon so eine Wut im Bauch hatte, wie sollte es dann erst unmittelbar Betroffenen gehen? Sollte ich ihnen mit dieser Nachricht wirklich ihr Wochenende verderben?

Schon gab es das erste Video zu der Änderung – mit dem Hinweis, man könne alternativ auch Überbrückungshilfe III beantragen (allerdings nur mit Steuerberater möglich), Achtung: zu Beginn des Videos sieht man nur eine gelb-graue Fläche, Screenshot

Unsere Interpretation der Rückzahlungsregelungen nun festgeschrieben

Dann beim erneuten Blick in die FAQ am Freitagabend (02.07.) die Entwarnung: Das BMWi hat die nachteiligen Änderungen ebenso sang- und klanglos wieder zurückgenommen, wie es sie eingeführt hat. Die Beispiele im FAQ entsprechen nun unserer ursprünglichen, großzügigeren Interpretation der Regeln. Sofort generierte ich ein PDF der präzisierten Regeln, damit sich künftig alle Betroffenen darauf berufen können. Hinter sie kann das BMWi nicht mehr zurück!

FAQ-Version vom 30.06.21 (PDF) – mit fragwürdigen Änderungen unter Gliederungspunkt 3.4.1

Welche Lehren wir aus diesem Vorfall ziehen müssen

Es ist gut, dass das Ministerium auf die Anrufe und Mails von uns Verbänden, Betroffenen und Steuerberatern in diesem Fall – anders als bei der Überbrückungshilfe - schnell reagiert hat. Aber dass überhaupt auf diese Weise versucht wurde, Verschlechterungen in die FAQ hinein zu mogeln, entsetzt und enttäuscht uns.

Es zeigt wie wichtig starke Verbände sind, dass wir sehr wachsam sein müssen und in unserem Druck bei diesem und anderen Themen auf keinen Fall nachlassen dürfen. Wir alle sollten zudem unbedingt die Chance nutzen, im September eine selbstständigen-freundlichere Regierung zu wählen!

{kind=link}

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden