Um die Nutzung unserer Website zu analysieren, Medieninhalte anzubieten und passende Werbung anzeigen zu können, verwenden wir und unsere Dienstleister Cookies.

Durch den Klick auf «Alle Akzeptieren» kannst du der Verwendung aller Cookies zustimmen. Mehr Optionen hast du unter «konfigurieren»,

alle Details erfährst du in unseren Datenschutzhinweisen.

(Update vom 30.11.20) Eine unter Antragstellern viel diskutierte Frage bzw. Unsicherheit in Hinblick auf die Beantragung der Novemberhilfe ist jetzt geklärt:

In Absatz 2.3 ihres FAQ hat das BMWi in Bezug auf den November 2020 nun ein Wahlrecht eingeräumt, ob man den Umsatz nach Zeitpunkt der Leistungserbringung oder nach Zahlungseingang ermitteln möchte.

Wir beantworten eure häufigsten Fragen

Foto Adobe Stock, patpitchaya

Das macht für die Antragsteller einen großen Unterschied, wenn sie im Oktober noch Aufträge abgearbeitet haben, die sie erst im November in bezahlt bekommen haben.

Von der Regelung profitieren auf jeden Fall Selbstständige, die ihrer Umsatzsteuer nach Zahlungeingang (Ist-Versteuerung) ermitteln. Das trifft auf die meisten Soloselbstständigen zu, nicht aber zum Beispiel auf Selbstständige mit einer UG oder GmbH.

Eine ausführliche Darstellung und einen Screenshot der geänderten Textpassage findest du unten im Abschnitt "Was zählt als Umsatz und für welchen Zeitraum?".

Es ist möglich, dass das BMWi noch weitere Änderungen und Präzisierungen an seinem FAQ vorgenommen hat. Bitte informiert uns über die Kommentarfunktion unten (oder direkt per Mail), wenn euch noch weitere wichtige Änderungen aufgefallen sind.

Überarbeiteter FAQ zur „Novemberhilfe“: Wer bekommt wieviel und wann?

(Update vom 30.11.20) Die Novemberhilfe ist die erste Corona-Hilfe für Selbstständige, die grundsätzlich auch zur Deckung privater Lebenshaltungskosten verwendet werden darf. Sie ist mit 75 Prozent vom Umsatz des Vergleichszeitraumes relativ großzügig ausgestattet. Zudem wird sie ergänzend zu einem eventuellen Anspruch auf Grundsicherung oder auf Stipendien bezahlt.

Allerdings profitiert nur ein Teil der von der Corona-Krise betroffenen Selbstständigen von ihr und sie bezieht sich nur auf vier bzw. (mit "Dezemberhilfe") auf sieben Wochen, die Krise dauert aber bereits seit über neun Monaten an.

Komplett überarbeiteter FAQ: Aufmerksames Lesen lohnt sich, ihr habt "nur einen Schuss frei"

Seit Mittwoch Nachmittag kann die Novemberhilfe beantragt werden. Gegenüber den ursprünglich angekündigten Bedingungen hat sich Vieles geändert. Gerade auch Soloselbstständige, die den Antrag ohne Hilfe eines Steuerberaters selbst stellen wollen, sollten sich vor der Antragstellung noch einmal genau mit den Bedingungen vertraut machen, denn sie haben quasi "nur einen Schuss frei": der "Direktantrag" kann nämlich nicht zurückgezogen oder geändert werden! (Im Absatz "Wichtige Links und Hotline" findest du aber einen Weg, im Zweifelsfall dann doch eine Richtigstellung vorzunehmen.)

Jetzt anschauen und viele zusätzliche Tipps erhalten:

Experten-Talk mit Schritt-für-Schritt-Anleitung:

"Antrag auf November- bzw. Dezemberhilfe – Drei Experten teilen ihr Wissen"

mit Jana Riediger (Sprecherin IKiD), Marcus Pohl (Vorsitzender ISDV) und Dr. Andreas Lutz (Vorstand VGSD)

Wir haben deshalb für dich alle uns bekannten Quellen ausgewertet und zusammengefasst, um dir einen schnellen Einstieg und Überblick zu ermöglichen. Letztlich entscheidend ist aber natürlich der Wortlaut

Teilweise haben wir im Folgenden auf die entsprechenden Gliederungspunkte im Ministeriums-FAQ verwiesen, damit du die entsprechende Stelle selbst nachlesen kannst.

Fragen kannst du auch an den Service-Desk des BMWi stellen unter der Hotline-Nummer (030) 5268 5087. Die Servicezeiten sind Montag bis Freitag, 8 bis 18 Uhr). An den ersten Tagen nach dem Antragsstart betrugen die Wartezeiten zwischen 30 und 60 Minuten.

Nutz' auch die Möglichkeit, über das Kontaktformular gezielte Fragen zu stellen. Vorteil: So erhältst du rechtsverbindliche schriftliche Auskünfte, diese darf man dir an der Hotline nicht geben. Über das Kontaktformular kannst du auch auf Fehler in deinem Antrag hinweisen und um Korrektur bitten.

Nutz' die Kommentarfunktion auf dieser Seite zum Erfahrungsaustausch

Falls du auf diese Weise Informationen erhältst, die auch für andere Leser hilfreich sein könnten, so teil' sie bitte per Kommentarfunktion mit ihnen. Bitte gib' an, worauf deine Information beruht (z.B. "Auskunft Service-Desk am ..."). Wir werden eure Informationen dann ggf. in diesen FAQ einarbeiten!

Wie heißt die "Novemberhilfe" richtig und für welchen Zeitraum wird sie geleistet?

Ursprünglich war von "Außerordentliche Wirtschaftshilfe des Bundes" die Rede. Es hat sich jedoch – auch beim BMWi selbst – der Name "Novemberhilfe" durchgesetzt. Die Hilfe bezieht sich auf den Zeitraum des zweiten Lockdown: von Montag, 2. bis Montag, 30. November. Das sind also 29 von 30 Novembertagen.

Zwischenzeitlich wurde der zweite Lockdown bis Sonntag, 20. Dezember verlängert, also um 20 Tage. Für diesen Zeitraum soll es eine Dezemberhilfe geben, für die ähnliche Bedingungen gelten sollen, die aber wohl getrennt beantragt werden muss.

Der Bund rechnet mit Kosten von rund 4,5 Milliarden Euro für jede Woche, in der die Hilfe gilt, insgesamt wird bis 20. Dezember mit Kosten von rund 30 Milliarden Euro gerechnet.

Ab wann kann die Hilfe beantragt werden? Muss ich mich damit beeilen?

Die Novemberhilfe kann seit dem späten Nachmittag des 25.11.20, beantragt werden. Eine Antragstellung ist voraussichtlich möglich bis 31.01.2021. Es gibt keinen Rechtsanspruch auf die Förderung. Wenn die vorgesehenen Mittel erschöpft sind, könnte die Vergabe theoretisch eingestellt werden. Wir empfehlen deshalb, den Antrag zeitnah zu stellen, natürlich auch in Hinblick auf eine frühere Bearbeitung und Auszahlung.

Wer hat Anspruch auf die Novemberhilfe?

Am 28.10.20 hat die Ministerpräsidentenkonferernz (MPK = Konferenz der Ministerpräsidenten der Länder mit der Bundeskanzlerin) eine zweiten Lockdown beschlossen. Die privaten und öffentlichen Betriebe, (Solo-)Selbstständigen, Vereine und sonstigen Einrichtungen, die in diesem Rahmen schließen mussten oder indirekt hiervon betroffen sind, sollen durch die Novemberhilfe entschädigt werden.

Hierbei unterscheidet das BMWi vier Arten von Betroffenen:

Direkt von den Schließungen Betroffene oder ihnen gleich gestellte

Indirekt Betroffene, weil sie in großem Umfang für direkt Betroffene tätig sind

Indirekt über Dritte Betroffene

"Mischbetriebe", die direkt, indirekt und/oder über Dritte betroffen sind.

Zu 1) Wer gilt als "direkt betroffen"?

Direkt betroffen sind u.a.:

Bars, Clubs, Diskotheken, Kneipen,

Gastronomiebetriebe (mit Ausnahme von Außerhausverkauf und Kantinen),

Dienstleistungsbetriebe im Bereich der Körperpflege (mit Ausnahme medizinisch notwendiger Behandlungen).

Beherbergungsbetriebe und

Veranstaltungsstätten

werden ebenfalls als direkt betroffene Unternehmen angesehen. Dies gilt auch für

Veranstalter, die 2019 ausschließlich Umsatz aus Veranstaltungen erzielt haben, die per Verordnung untersagt wurden.

Maßgeblich für die Einordnung sind Schließungsverordnungen des Landes oder der Kommune, in der sie tätig sind.

Der Nachweis kann erbracht werden z.B. über die gegenüber dem Gewerbeamt, Finanzamt (bei steuerlicher Anmeldung), der Arbeitsagentur (Betriebsstättennummer) bzw. dem Handelsregister angegebene Branche.

Zu 2) Wer gilt als "indirekt betroffen"?

Indirekt betroffen sind Unternehmen, die nachweislich und regelmäßig (bezogen auf das Jahr 2019) 80 Prozent ihrer Umsätze mit direkt betroffenen Unternehmen erzielen:

"Diese Antragsteller müssen zweifelsfrei nachweisen, dass sie im November 2020 wegen der Schließungsverordnungen einen Umsatzeinbruch von mehr als 80 Prozent gegenüber dem Vergleichsmonat erleiden."

Der Nachweis kann durch geeignete Umsatzaufstellungen, BWA, Jahresabschlüsse oder die Auswertung von Aufträgen und Rechnungen geschehen.

Beispiele für indirekt betroffene Unternehmen sind Musiker, die ihr Geld mit Live-Auftritten in Bars verdienen, eine Wäscherei, die vorwiegend für Hotels arbeitet, eine Brauerei, die fast ausschließlich Restaurants beliefert, eine Veranstaltungsagentur, die sich auf Messen spezialisiert hat oder auch auf Veranstaltungen von Unternehmen (auch wenn diese selbst nicht schließen müssen).

Zu 3) Wer gilt als "indirekt über Dritte betroffen"?

Indirekt über Dritte betroffen, sind Unternehmen, die regelmäßig (im Jahr 2019) 80 Prozent ihrer Umsätze im Auftrag direkt von den Maßnahmen betroffener Unternehmen über Dritte (zum Beispiel Veranstaltungsagenturen) erzielen.

Diese Antragsteller müssen zweifelsfrei nachweisen, dass sie im November 2020 wegen der Schließungsverordnungen einen Umsatzeinbruch von mehr als 80 Prozent gegenüber dem Vergleichsumsatz erleiden. Bei einem Umsatzrückgang unter 80 Prozent müssen sie die Hilfe zurückbezahlen.

Beispiele: Caterer, Tontechniker, Messebauer, die über Veranstaltungsagentur für Messe tätig sind.

Mischbetriebe sind solche, bei denen die direkt, indirekt oder indirekt über Dritte betroffenen Umsätze (bezogen auf 2019) mindesten 80 Prozent ausmachen.

Hier ist teilweise die Abgrenzung zu "Verbundunternehmen" unklar.

Beispiele: Ein Landwirt, der Ferienwohnungen vermietet (ohne, dass es sich dabei um ein eigenständiges Unternehmen handelt) bzw. eben gerade nicht vermieten kann, ein Fitnessstudio, das auch medizinische Physiotherapie anbietet, die weiter stattfinden kann, eine Buchhandlung mit geschlossenem Café, ein Veranstalter, der nach dem Konzert auch CDs verkauft.

Eine Sonderregelung gilt für Restaurants (19 Prozent Umsatzsteuer) mit Mitnahmeumsatz (7 Prozent Umsatzsteuer). Der Mitnahmeumsatz wird hier sowohl bei der Ermittlung des Umsatzrückgangs als auch der Förderung und des Zuverdienstes außen vor gelassen.

Welche Branche bzw. welchen Wirtschaftszweig muss ich bei der Antragstellung angeben?

Der Wirtschaftszweig spielt eine wichtige Rolle bei der Frage, ob dein Unternehmen direkt oder mittelbar betroffen ist.

Beim Ausfüllen des Antrags werden dir nach dem Eingeben der Anfangsbuchstaben Wirtschaftszweige vorgeschlagen. Dazu musst du aber die richtige Formulierung kennen.

Tipp: Noch schneller geht es unter Umständen mit einer Google-Suche nach "WZ-Code [Deine Berufsbezeichnung/Branche]", also z.B. "WZ-Code Messebau".

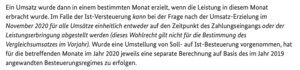

Was zählt als Umsatz und für welchen Zeitraum?

Wir verstehen die Regelungen so, dass der eigentliche Zeitpunkt der Leistungserbringung egal ist, sondern es auf den Zeitpunkt der Rechnungsstellung (bei Soll-Versteuerung) bzw. des Zahlungseingangs (Ist-Versteuerung) ankommt, je nachdem, welches Besteuerungsregime im Vergleichszeitraum 2019 galt. Fast alle Freiberufler und die meisten Solo-Selbstständigen melden ihre Umsatzsteuer nach Zahlungseingang (Ist-Versteuerung).

Unsicherheit bestand zunächst darüber, ob Rechnungsstellung bzw. Zahlungseingang auch für den November 2020 entscheidend sind. Das ist eine wichtige Frage, denn viele Betroffene haben im Oktober 2020 noch Leistungen erbracht, diese aber erst im November bezahlt bekommen.

Viele Antragsteller und auch Steuerberater sind in solchen Fällen davon ausgegangen, dass sie diese Umsätze für den November 2020 angeben müssen, was ihren Anspruch minderte oder dazu führte, dass sie keinen Antrag stellten.

Mit Verweis auf eine Formulierung in 2.1 ("Umsätze, die im November 2020 nachweislich außerhalb des Leistungszeitraums (der Zeit der Schließungen) erzielt wurden, werden nicht berücksichtigt und müssen bei der Antragstellung daher auch nicht mit angegeben werden.") bekamen Antragsteller an der Novemberhilfe-Hotline zunächst teilweise diese Auskunft, teilweise aber auch die, dass es für die Umsätze im November 2020 sehr wohl auf den Leistungszeitpunkt ankomme. Eine im Oktober erbrachte Leistung, die im November in Rechnung gestellt und bezahlt wurde, würde demnach im November nicht als Umsatz zählen.

Inzwischen wurde Absatz 2.3 des FAQ wie folgt angepasst, so dass für den November 2020 mindestens für Ist-Versteuerer ein Wahlrecht besteht zwischen Ermittlung nach Leistungszeitpunkt und Zahlungseingang. In der Regel wird es günstiger sein, hier auf den Leistungszeitpunkt abzustellen – oft mit der Folge, dass man als von den Schließungsverfügungen direkt oder indirekt Betroffener im November nun keinen Umsatz mehr angeben /anrechnen lassen muss oder überhaupt erst einen Antrag stellen kann:

FAQ des BMWi zur Novemberhilfe, Absatz 2.3, Screenshot vom 05.12.20, 16:35h

Wichtig: Von der Regelung profitieren möglicherweise nur Selbstständige, die ihrer Umsatzsteuer nach Zahlungeingang (Ist-Versteuerung) ermitteln. Das trifft auf die meisten Soloselbstständigen zu, nicht aber zum Beispiel auf Selbstständige mit einer UG oder GmbH. Wir empfehlen Soll-Versteuerern zur Sicherheit über das Kontaktformular (s.o.) nachzufragen. Vielleicht ist "Im Falle der Ist-Versteuerung" beispielhaft gemeint.

Soweit der Jahresabschluss aus dem Jahr 2019 oder andere erforderliche Kennzahlen noch nicht vorliegen, kann auf den Jahresabschluss 2018 oder andere erforderliche Kennzahlen aus 2018 abgestellt werden (vgl. 3.6).

Bitte bei Auslandsumsätzen beachten: Als Umsätze zählen nur Lieferungen und Leistungen innerhalb der Bundesrepublik Deutschland. Auslandsumsätze (auch wenn sie in Deutschland versteuert wurden) zählen nicht. Das ist für uns unverständlich und stellt eine Diskriminierung von Selbstständigen dar, die Auftraggeber im Ausland haben oder Leistungen im Ausland erbringen. Die Begründung dürfte darin liegen, dass man nur Verantwortung für Schließungen im Inland übernehmen möchte.

Bei der Ermittlung der Umsätze nicht zu berücksichtigen sind:

Corona-Überbrückungshilfe,

Versicherungsleistungen,

Stipendien

Unentgeltliche Wertabgaben,

Innergemeinschaftliche Erwerbe,

Umsätze eines Unternehmensverbundes, die gleichzeitig Kosten des Unternehmensverbundes darstellen (Leistungsverrechnung innerhalb des Unternehmensverbundes),

Umsätze aus gewerblicher Vermietung, die optional der Umsatzbesteuerung unterliegen

Einmalige Umsätze (zum Beispiel Umsätze aus Anlageverkäufen).

Erfolgt keine monatliche Abrechnung der Umsätze (zum Beispiel bei Dauerleistungen), ist es zulässig, von einer gleichmäßigen Verteilung der Umsätze auszugehen.

Ist aufgrund von belastbaren Anhaltspunkten davon auszugehen, dass ein gebuchter Umsatz beziehungsweise eine Forderung voraussichtlich nicht realisiert wird, darf er im Rahmen der Umsatzabschätzung beziehungsweise -prognose abgezogen werden. Belastbare Anhaltspunkte sind ein laufendes gerichtliches Mahnverfahren, ein Insolvenzantrag des Schuldners oder Umstände von vergleichbarer Tragweite.

Was, wenn ich als Soloselbstständige/r mehrere Unternehmen betreibe oder Unternehmen gemeinsam mit anderen betreibe?

Hierzu haben wir sinngemäß folgende Aussagen gefunden:

Soloselbstständige können nur einen Antrag stellen, unabhängig davon wie viele Betriebe bzw. Betriebsstätten sie haben.

Bei Personengesellschaften (GbR z.B.) ist nur ein Gesellschafter für Gesellschaft antragsberechtigt.

Bei Gesellschaften bürgerlichen Rechts und Unternehmen anderer Rechtsformen ohne weitere Beschäftigte (neben den Inhabern) muss zumindest ein Gesellschafter im Haupterwerb für das Unternehmen tätig sein.

Daraus reimen wir uns - natürlich ohne Anspruch auf Gewähr - folgendes zusammen (bitte fragt zur Sicherheit beim Servicedesk des BMWi nach und teilt eure Erkenntnisse per Kommentarfunktion unten):

Ein Soloselbstständiger mit mehreren Einzelunternehmen muss für die Summe aus diesen einen Antrag stellen.

Für gemeinsam mit anderen geführte GbRs kann nur ein Antrag gestellt werden.

Es ist unklar, wie zu verfahren ist, ob man diese getrennt oder gemeinsam mit dem/den eigenen Einzelunternehmen betrachten muss.

Für Kapitalgesellschaften muss man wohl auf jeden Fall getrennt einen Antrag stellen.

Was, wenn ich einer angestellten Nebentätigkeit nachgehe?

Hierzu heißt es im FAQ des BMWi: "Auch im Falle von Kulturschaffenden und anderen Soloselbständigen werden lediglich Umsätze aus der selbständig-freiberuflichen oder gewerblichen Tätigkeit berücksichtigt, nicht jedoch eventuelle Einnahmen aus abhängigen Beschäftigungsverhältnissen."

Wir verstehen es so, dass das Einkommen aus der angestellten Tätigkeit im Vergleichszeitraum geringer sein muss als das der selbstständigen Tätigkeit und dass es auch im Leistungszeitraum (November 2019) niedriger sein muss, als die Einkünfte aus selbstständiger Tätigkeit im Vergleichszeitraum. Dass es sich also ohne den Einbruch durch die Corona-Krise bzw. den Lockdown weiterhin um eine Nebentätigkeit gehandelt hätte.

Wenn diese Bedingung gegeben ist - so unser Verständnis - würde das aus der Anstellung erzielte Einkommen nicht ins Gewicht fallen.

Für Selbstständige, die erst 2020 im Rahmen der Corona-Krise eine Nebentätigkeit aufgenommen haben, gab es an der Ministeriums-Hotline die (nicht rechtsverbindliche) Auskunft, dass ein Minijob in Ordnung sei.

Bei diesen und allen anderen für euren Antrag kritischen Fragen, empfehlen wir die Frage zur Sicherheit dem Service-Desk zu schildern und um eine Auskunft zu bitten.

Können auch Gründer Hilfe beantragen und welcher Vergleichszeitraum gilt für sie?

Unternehmen, die ab dem 01.10.20 neu gegründet wurden, sind nicht antragsberechtigt.

Bei Gründung ab dem 01.11.2019 kann als Vergleichsumsatz der des Oktober 20 oder der durchschnittliche Monatsumsatz seit Gründung herangezogen werden.

Die Fortführung eines Unternehmens durch einen Nachfolger oder an einem anderen Ort, die Umfirmierung, Umwandlung sowie der Wechsel von nebenerwerblicher zu haupterwerblicher Tätigkeit gelten nicht als Neugründung.

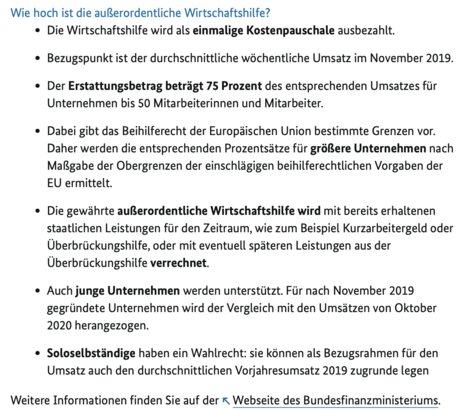

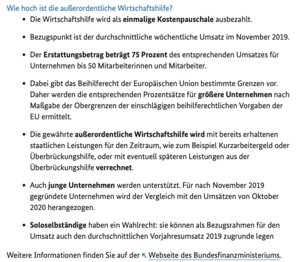

Wie hoch ist die Novemberhilfe? Und welchen Vergleichsumsatz muss man heranziehen?

Die Novemberhilfe beträgt 75 Prozent vom Nettoumsatz des Vergleichszeitraums, anteilig für jeden Tag im November 2020.

Grundsätzlich ist der Vergleichszeitraum der November 2019, bei Soloselbstständigen wahlweise der durchschnittliche Monatsumsatz 2019.

Davon werden bei durchgängiger Schließung 29/30 genommen, entsprechend weniger, wenn z.B. durch Gerichtsurteile oder Entscheidungen von Ländern und Kommunen Schließungen wieder aufgehoben oder erst zu einem späteren Zeitpunkt eingeführt wurden.

Abweichend vom Nettoumsatz kann bei Kleinunternehmen (nach § 19 UStG von der Umsatzsteuer befreit) der Bruttoumstz zugrunde gelegt werden.

Kann ich die Novemberhilfe auch dazu nutzen, um Kosten für Lebenshaltung, private Mietet, Krankenversicherung usw. zu decken?

Offiziell handelt es sich um pauschalierte Betriebskosten, die man aber, wenn sie die tatsächlichen Betriebskosten überschreiten (die ja bei Soloselbstständigen bzw. während eines Lockdowns oft nur in geringer Höhe anfallen) auch für die Lebenshaltung verwenden darf.

Explizit heißt es dazu im FAQ:

"Kulturschaffende und Soloselbständige, die oftmals keine oder kaum Fixkosten, aber dennoch hohe Umsatzausfälle haben, können die Mittel der Novemberhilfe auch für ihre Lebenshaltungskosten nutzen."

Hintergrund dieser ungewöhnlichen Definition ist wohl das Ziel, formale EU-Regeln einhalten zu können. Es verwundert allerdings, dass in Baden-Württemberg, NRW, aber auch Belgien und den Niederlanden pauschale Hilfen an Soloselbstständige bezahlt werden konnte, ohne dass von Widersprüchen zu EU-Bestimmungen die Rede war.

Was, wenn ich schon andere Hilfe erhalte?

"Andere Leistungen für den Förderzeitraum wie Überbrückungshilfe oder Kurzarbeitergeld werden angerechnet." – "Reine Liquiditätshilfen, wie zum Beispiel rückzahlbare KfW-Kredite, werden nicht angerechnet."

Bei Beantragung auch von Überbrückungsgeld 2: Dann beides über Steuerberater, beantragter Betrag beim späteren der beiden Anträge anzugeben. Bei Schlussabrechnung Anrechnung in tatsächlich erfolgter Höhe (vgl. 4.2.)

KuG inklusive der Erstattung von SozV-Beiträgen wird angerechnet.

Auch Versicherungsleistungen für die Schließungen.

Anrechnung anderer, gleichartiger Hilfen:

Gleichartig, wenn von Bund, Länder oder Kommunen, zur Umsatzkompensation oder Erstattung von Betriebskosten

Wenn sich Leistungszeitraum überschneidet

Darlehen werden nicht angerechnet. Nicht gleichartig sind auch Stipendien, Investitons- und Projektzuschüsse.

Grundsicherung wird nicht angerechnet, auch nicht als Einkommen bewertet, kann trotz Novemberhilfe weiter bezogen oder beantragt werden. Das gilt auch, wenn die Novemberhilfe zeitverzögert im Dezember ausgezahlt wird.

Ist die Novemberhilfe steuerpflichtig?

Der Zuschuss ist als Betriebseinnahme zu erfassen und im Rahmen der Einkommensteuererklärung für 2020 zu versteuern. Das Finanzamt wird über die Hilfe elektronisch informiert.

Umsatzsteuer fällt auf die Novemberhilfe keine an. Auch fallen auf die Novemberhilfe 2020 keine Steuervorauszahlungen an.

Was, wenn ich etwas dazuverdiene? Wie ist es mit Endabrechnung?

Trotz grundsätzlicher Schließung ist es möglich, zusätzliche Umsätze zu erzielen. Direkt und indirekt Betroffene können bis zu bis 25 Prozent des Vergleichsumsatzes dazu verdienen, zum Beispiel indem sie Leistungen online erbringen. Auf die Zeit der Novemberhilfe entfallende zusätzliche Umsätzen von mehr als 25 Prozent werden vollständig auf die Hilfe angerechnet. Da die Erzielung zusätzlicher Umsätze in der Regel mit zusätzlichen Kosten verbunden ist, besteht durch die Ausgestaltung der Förderung kurzfristig betrachtet kein Anreiz mehr als 25 Prozent zusätzlichen Umsatz zu generieren.

Achtung: Indirekt über Dritte Betroffene und Mischbetriebe dürfen nicht mehr als 20 Prozent vom Umsatz des Vorjahreszeitraums verdienen, sonst müssen sie die Förderung insgesamt zurückzahlen.

In der Gastronomie bleiben Mitnahmeumsätze komplett außen vor, hier können nach unserem Verständnis also auch mehr als 25 Prozent hinzu verdient werden.

Beispiel für Anrechnung von zusätzlichem Umsatz: Ein Yogastudio mit 1.000 Euro Tagesumsatz erhält als direkt Betroffener (Schließung von Freizeitsport) für jeden der 29 Schließungstage im November 750 Euro, also insgesamt 21.750 Euro Novemberhilfe.

Es erzielt mit Onlinekursen an den 29 Tagen einen zusätzlichen Umsatz von 10.000 Euro mit Onlinekursen. Das ist mehr als 7.250 Euro (25% von 29.000 Euro). Die Differenz von 2.750 Euro wird angerechet, dadurch reduziert sich die Novemberhilfe auf 19.000 Euro und die Gesamteinnahmen im Zeitraum der Schließung auf 29.000 Euro.

Wann gelte ich als Soloselbstständig, wann nicht?

Bei der Novemberhilfe wurde eine ungewöhnliche Definition von "soloselbstständig" gewählt, um mehr Selbstständigen die damit verbundenen Vorteile (Berechnung des Vergleichsumsatzes als Jahresdurchschnitt 2019, Möglichkeit zur Antragstellung ohne Steuerberater) zu erschließen.

Als soloselbstständig gilt, wer zum 29.02.20 weniger als einen Vollzeitmitarbeiter hat, also ihn Summe weniger als 1 Vollzeitäquivalent.

Minijobber: Faktor 0,3

Bis 20 Stunden: Faktor 0,5

Bis 30 Stunden: Faktor 0,75

Über 30 Stunden: Faktor 1

Ehrenamtliche 0

Azubis nach eigener Wahl

Wer einen Mitarbeiter mit 30 Stunden oder mehr beschäftigt, zählt somit beispielsweise nicht mehr als soloselbstständig, es wären aber drei Minijobber oder ein Minijobber und eine Halbtagskraft möglich.

Unter welchen Bedingungen kann ich einen Direktantrag ohne Steuerberater stellen? Wie viel Hilfe kann ich dann beantragen?

Soloselbstständige können alternativ zur Antragstellung über den prüfenden Dritten auch einen Direktantrag stellen. Voraussetzungen hierfür sind:

Soloselbstständig im Sinne der Novemberhilfe, d.h. zum 29.02.20 weniger als ein Vollzeitmitarbeiter (vergleiche Frage zur Berechnung von Vollzeitäquivalenten)

Es werden maximal 5.000 Euro Novemberhilfe beantragt (dies entspricht einem Umsatz von 6.666 Euro)

Es wurden nicht bereits Übrerbrückungshilfe 1 oder 2 beantragt.

Ein Direktantrag schließt also die Antragstellung über einen prüfenden Dritten (Steuerberater) aus. Achtung: Er kann nicht über das Antragssystem zurückgezogen werden.

Welche Regeln gelten, wenn ich einen Steuerberater hinzuziehe?

Andere Unternehmen stellen den Antrag über einen prüfenden Dritten, das heißt über den Steuerberater, Wirtschaftsprüfer, vereidigten Buchprüfer oder Rechtsanwalt.

Sofern der beantragte Betrag der Novemberhilfe nicht höher als 15.000 Euro ist, kann der prüfende Dritte seine Plausibilitätsprüfung auf die Prüfung offensichtlicher Widersprüche oder Falschangaben beschränken.

Anders als bei der Überbrückungshilfe muss der Antragsteller Kosten des Steuerberaters selbst tragen.

Zur Vorbereitung des Antrags durch den Steuerberater werden im FAQ bestimmte Unterlagen empfohlen, diese Auflistung dürfte auch für den Direktantrag hilfreich sein (vgl. 3.6).

Falls du keinen Steuerberater hast, findest du unter 3.3 des FAQ Links zum Finden eines Steuerberaters, Wirtschaftsprüfers oder Rechtsanwalts.

Wann erhalte ich eine Abschlagszahlung?

Ein separater Antrag auf Abschlagszahlung ist nicht notwendig.

Mitglieder haben uns heute (30.11.20) bereits berichtet, dass sie eine Abschlagszahlung erhalten haben.

Bei Direktanträgen erfolgt die Abschlagszahlung in voller Höhe, also bis zu 5.000 Euro.

Bei über Steuerberater gestellte Anträge wird automatisch ein Abschlag von 50% gewährt, höchstens jedoch 10.000 Euro pro Antragsteller.

Zu einer Verzögerung der Abschlagszahlung kann es kommen, wenn stichprobenweise oder

aufgrund konkreter Anhaltspunkte eine vertiefte Prüfung stattfindet. In einem zweiten Schritt erfolgt übrigens in allen Fällen ein Abgleich mit Daten der Finanzverwaltung.

Weitere Definitionsfragen zum Zugang

Soloselbständige sind antragsberechtigt, wenn sie die Summe ihrer Einkünfte im Jahr 2019 zu mindestens 51 Prozent aus ihrer gewerblichen oder freiberuflichen Tätigkeit erzielt haben.

(Wurde die gewerbliche oder freiberufliche Tätigkeit nach dem 31. Oktober 2019 aufgenommen, ist auf die Summe der Einkünfte seit Aufnahme der Tätigkeit abzustellen. Wurde die gewerbliche oder freiberufliche Tätigkeit nach dem 29. Februar 2020 aufgenommen, ist der maßgebliche Stichtag für die Anzahl der Mitarbeiter der 30. September 2020.)

Soloselbständige mit Teilzeitbeschäftigten (also insgesamt weniger als einem Vollzeitmitarbeiter) sind auch dann antragsberechtigt, wenn sie im Nebenerwerb tätig sind (vergleiche 2.5 und 2.6).

Als Unternehmen gilt unabhängig von ihrer Rechtsform jede rechtlich selbstständige Einheit (mit eigener Rechtspersönlichkeit), die wirtschaftlich am Markt tätig ist und zum Stichtag 29.02.20 mindestens einen Beschäftigten (unabhängig von der Stundenanzahl) hatte.

(Bei Aufnahme der Geschäftstätigkeit nach dem 29. Februar 2020 gilt der 30.09.20 als Stichtag.) Bei Gesellschaften bürgerlichen Rechts und Unternehmen anderer Rechtsformen ohne weitere Beschäftigte (neben den Inhabern) muss zumindest ein Gesellschafter im Haupterwerb für das Unternehmen tätig sein.

Ausdrücklich nicht antragsberechtigt sind:

Freiberufler oder Soloselbständige im Nebenerwerb.

Unternehmen, die nicht bei einem deutschen Finanzamt für steuerliche Zwecke erfasst sind,

Unternehmen ohne inländische Betriebsstätte oder Sitz4,

Unternehmen, die sich bereits zum 31. Dezember 2019 in (wirtschaftlichen) Schwierigkeiten befunden haben (EU-Definition)5und diesen Status danach nicht wieder überwunden haben,

Unternehmen, die erst nach dem 30. September 2020 gegründet wurden,

Unternehmen, die ihre Geschäftstätigkeit vor dem 31. Oktober 2020 dauerhaft eingestellt haben und

Wo kann man den Antrag stellen, wie identifiziert man sich?

Die Antragstellung erfolgt auf www.ueberbrueckungshilfe-unternehmen.de) bzw. Subdomains wie antragslogin.ueberbrueckungshilfe-unternehmen.de bzw. direktantrag.ueberbrueckungshilfe-unternehmen.de

Achtung: Wenn ihr, z.B. über eine Google-Suche, auf ähnlich gestaltete Seiten mit anderer URL stoßt, handelt es sich möglicherweise um betrügerische Fakeseiten. Bitte achtet darauf, euren Antrag auf der offiziellen Seiten zu stellen!

Zum Stellen eines Direktantrags müsst ihr euch mit eurer Elster-ID identifizieren, die ihr auch für andere steuerliche Meldungen benötigt, z.B. Umsatzsteuervoranmeldungen. Solltest du und auch dein Steuerberater bisher keine Elster-ID für dich beantragt haben, musst du diese zunächst auf dem Elster-Portal beantragen, was mit einigem Zeitaufwand verbunden ist.

Erfolgt eine Schlussabrechnung und falls ja, wann?

Bei Direktanträgen erfolgt laut FAQ keine Schlussabrechnung und es ist keine Nachzahlung möglich. (Im Gegensatz dazu ist bei der Neustarthilfe ohne weitere Aufforderung eine eigeninitiative Abrechnung und Rückzahlung bis 31.12.21 vorgesehen, sonst droht eine Verfolgung wegen Subventionsbetrugs. Angesichts der Tatsache, dass bei einer fehlerhaften Antragstellung per Direktantrag keine Korrektur möglich ist, verwundert uns diese ganz unterschiedliche Verfahrensweise. Es bleibt unklar, wie Fehler bei der Antragstellung geheilt werden können.)

Im Falle einer Antragstellung über prüfende Dritte (Steuerberater) muss dagegen durch diesen eine Schlussabrechnung erfolgen und zwar bis 31.12.21.

Hierfür sind die folgenden Größen zu melden:

Umsatz im Leistungszeitraum (also i.d.R. 2. bis 30.11.20): Umsätze über 25 Prozent des Vergleichszeitraums sind zurückzubezahlen. Bei indirekt über Dritte Betroffene, deren Umsatz größer als 20 Prozent ist, ist die Hilfe insgesamt zurückzuzahlen

Umsatz im Vergleichszeitraum (i.d.R. November 2019): Falls hier Änderungen festgestellt werden, kann dies nur zur Kürzung, nicht aber zur Erhöhung der Novemberhilfe führen.

Anzurechnende Leistungen wie Kurzarbeitergeld, Überbrückungshilfe, Leistungen aus anderen gleichartigen Zuschussprogrammen, Leistungen von Betriebsschließungsversicherungen: Hier ist zu melden, was letztlich für den Leistungszeitraum tatsächlich bewilligt und ausgezahlt wurde, die Hilfe mindert sich entsprechend, soweit noch nicht berücksichtigt.

Wenn man die entsprechenden Daten nicht rechtzeitig beim prüfenden Dritten einreicht, muss dieser die zuständige Behörde informieren. Die Novemberhilfe ist dann in Gesamthöhe zurückzubezahlen!

Bei einer nachträglichen auffälligen Erhöhung der Umsatzsteuervoranmeldung kann dies Anlass für eine Steuerprüfung sein.

Mit der Antragstellung stimmt man der Befreiung vom Steuergeheimnis zu, es findet ein Abgleich der Daten insbesondere mit Finanzämtern statt.

Bei vorsätzlichen oder leichtfertig falschen oder unvollständigen Angaben sowie vorsätzlich oder leichtfertigem Unterlassen einer Mitteilung über Änderungen in diesen Angaben muss die Novemberhilfe vollständig oder teilweise zurückgezahlt werden. Zudem müssen die Antragsteller mit Strafverfolgung wegen Subventionsbetrugs (§ 264 StGB) und gegebenenfalls weiteren rechtlichen Konsequenzen rechnen.

Novemberhilfe kann jetzt beantragt werden – weiterführende Infos

Der überarbeitete FAQ oben ersetzt teilweise die folgenden Informationen. Um Verwirrung durch eventuelle Widersprüche zu vermeiden, stellen wir den folgenden Text durchgestrichen dar. Wir haben darauf verzichtet, ihn ganz zu entfernen, weil er aufschlussreiche Hintergrundinformationen zur Entstehung der "Novemberhilfe" enthält.

(Update vom 26.11.20) Seit dem späten Nachmittag ist die Antragstellung für die Novemberhilfen möglich. Das Verfahren ist hier beschrieben.Erste Auszahlungen von bis zu 5.000 Euro sollen bereits ab Freitag, 27.11.2020 erfolgen, zunächst nur für Anträge von Soloselbständigen (sogenannte “Direktanträge”, weil Soloselbständige bis zu diesem Betrag keinen Steuerberater mit der Beantragung beauftragen müssen). Als "soloselbstständig" zählen im Kontext der Novemberhilfe auch Selbstständige mit Mitarbeitern (!), deren Wochenstundenzahl sich auf unter 40 Stunden addiert bzw. genauer gesagt, deren "Vollzeitäquivalent" kleiner als 1 ist. Um sich bei der Direktbeantragung zu identifizieren, benötigt man eine Elster-ID, bestehend aus Elster-Zertifikat und Zugangsdaten. Diese nutzen Selbstständige bzw. ihre Steuerberater zur elektronischen Meldung z.B. der Umsatzsteuer.

Mit Elster-ID einloggen, die Anträge werden "vollautomatisch" geprüft

Die Anträge werden vollautomatisch geprüft und bei ausbleibender Beanstandung zügig ausgezahlt, verspricht das BMWi. In Medienberichten ist allerdings davon die Rede, dass es mindestens bei den über die Abschlagszahlung hinausgehenden Beträgen zu erheblichen Verzögerungen bis in den Januar hinein kommen kann. Der Grund seien nicht nur technische Schwierigkeiten und personelle Kapazitätsprobleme, sondern auch dass für die Hilfen im Bundeshaushalt nicht ausreichend Mittel vorgesehen seien. Das verwundert uns, denn für die Soforthilfe im Frühjahr waren 50 Milliarden Euro vorgesehen, die zusammen mit der Überbrückungshilfe I nur zu etwas mehr als ein Viertel ausgeschöpft wurden. Hat möglicherweise die Bundesregierung die genehmigten Mittel zwischenzeitlich für andere Zwecke eingesetzt oder verfrüht in den Bundeshaushalt zurückfließen lassen?Die FAQ zur Novemberhilfe wurden in den vergangenen Tagen vielfach ergänzt und überarbeitet. Daneben lohnt sich ein Blick auch in die Vollzugshinweise des Ministeriums zur Novemberhilfe.

Welche Erfahrungen habt ihr bei der Beantragung gemacht?

Gerne könnt ihr die Kommentarfunktion am Ende dieses Beitrags nutzen, um eure ersten Erfahrungen mit dem Antragsprozess mit anderen zu teilen.Wir werden dann in Kürze auf Grundlage eurer Erfahrungen, der Angaben des Ministeriums und weiterer uns vorliegenden Informationen einen überarbeiteten FAQ mit Erläuterungen veröffentlichen. Bis dahin nutzt bitte die oben verlinkten Informationen. Danke!

Fragen und Antworten zur Novemberhilfe – mit vielen neuen Informationen

(Update vom 13.11.20, 12 Uhr)Wird es eine Branchenliste geben, wie zunächst angekündigt? Was wenn ein Teil meines Unternehmens betroffen ist, ein anderer nicht? Wie stelle ich meinen Antrag direkt, ohne Steuerberater?Gerade haben wir neue Antworten auf diese und weitere Fragen in unserem umfangreichen FAQ zur Novemberhilfe ("Außerordentliche Wirtschaftshilfe") ergänzt. Vorab informieren wir euch im Rahmen von einigen Updates über wichtige Änderungen. Darauf folgt dann der FAQ.

Auch "präzisierte" Definition des Berechtigtenkreises lässt viele Soloselbstständige leer ausgehen

(Update vom 13.11.20, 9 Uhr) Worin besteht die Präzisierung zugunsten vor allem der Kultur- und Veranstaltungswirtschaft, von der Finanzminister Scholz gestern stolz auf seiner Pressekonferenz (siehe unten) berichtete? – In die Antragsbedingungen ist nun ein zusätzlicher Satz eingefügt worden.Bisher lautete die Definition der indirekt betroffenen Unternehmen, die neben den von Schließungen betroffenen Unternehmen ebenfalls die Novemberhilfe erhalten: "Alle Unternehmen, die nachweislich und regelmäßig 80 Prozent ihrer Umsätze mit direkt von den o. g. Maßnahmen betroffenen Unternehmen erzielen."Danach ist nun der folgende zusätzliche Passus eingefügt (Hervorhebungen durch BMWi):

"Antragsberechtigt sind auch Unternehmen, die regelmäßig 80 Prozent ihrer Umsätze durch Lieferungen und Leistungen im Auftrag direkt von den Maßnahmen betroffener Unternehmen über Dritte (zum Beispiel Veranstaltungsagenturen) erzielen. Diese Unternehmen müssen zweifelsfrei nachweisen, dass sie wegen der Schließungsverordnungen auf der Grundlage der Ziffern 5 und 6 des vorgenannten Beschlusses vom 28. Oktober 2020 einen Umsatzeinbruch von mehr als 80 Prozent im November 2020 erleiden. Beherbergungsbetriebe und Veranstaltungsstätten werden als direkt betroffene Unternehmen angesehen."

Damit werden also auch Veranstaltungsstätten in den Kreis der direkt betroffenen aufgenommen und auch z.B. die von ihnen nicht direkt, sondern über Agenturen beauftragten Künstler und Dienstleister. Der bürokratische Aufwand dürfte dabei ganz erheblich sein und von der Unterstützungsbereitschaft und Effektivität der zwischengeschalteten Unternehmen abhängen.

Alle anderen gehen weiterhin leer aus – das kannst du tun

Alle anderen gehen nach unserem Verständnis dieser Formulierung weiterhin leer aus, z.B. (um bei der Veranstaltungsbranche zu bleiben) Künstler und Dienstleister, die von anderen Veranstaltern, auch Privatpersonen zu mehr als 20 Prozent beauftragt werden. Und natürlich alle, die hohe Umsatzeinbrüche haben, aber in Bereichen arbeiten, die nicht formal geschlossen wurden.Die Novemberhilfe bleibt damit weiterhin "unzureichend, ungerecht und unpraktikabel", wie der schleswig-holsteinischen Ministerpräsident Bernd Buchholz es formulierte. Unsere Hoffnungen und unser Lobbying richten sich nun um so mehr auf einen fiktiven Unternehmerlohn im Rahmen der Überbrückungshilfe III. Leider werden Fortschritte hier von Finanzminister Scholz und Arbeitsminister Heil blockiert, weshalb wir eine Mailingaktion von Campact unterstützen. Schreib auch du den beiden SPD-Ministern eine E-Mail. Das ist ganz einfach.

Olaf Scholz: Kreis der Berechtigten präzisiert, Volumen jetzt deutlich mehr als zehn Milliarden

(Update vom 12.11.20) Bei der heutigen Pressekonferenz zur Jahressteuerschätzung hat Finanzminister Olaf Scholz ausführlich zur Novemberhilfe Stellung genommen.Er spricht davon, dass er zusammen mit Peter Altmaier "sehr präzise Regeln für die Veranstaltungsbranche" gefunden hätte und allen, die direkt oder mittelbar daran hängen.Die Regelung sei großzügiger als zunächst geplant und werde deshalb "mit Sicherheit mehr als die zehn Milliarden kosten, über die wir bisher diskutiert hatten". Zugleich sagt er aber auch, dass der Kreis der Berechtigten nicht erweitert worden sei: "Keine Ausweitung, sondern Präzisierung". Bei der Präzisierung habe man die Kosten aber noch mal genau nachgerechnet und bräuchte jetzt die eine oder andere Milliarde mehr.

Neue Informationen zur Überbrückungshilfe III und zu den Abschlagszahlungen zur Novemberhilfe

Wer bei der Novemberhilfe leer ausgeht, muss laut Scholz auf die Überbrückungshilfe III (Januar bis Juni 2021) hoffen. Die Verhandlungen über sie und die damit verbundenen Verbesserungen werden laut Scholz parallel weitergeführt, es sei hier auch bald mit konkreten Details zu rechnen. Daraus ergebe sich ein "Gesamtpaket".Das Bundesfinanzministerium hat zeitgleich in einer Pressemeldung bekannt gegeben, dass das Verfahren zur Abschlagszahlungen für die Novemberhilfe jetzt feststehe. Berechtigte Soloselbstständige erhalten demnach bis zu 5.000 Euro, andere Unternehmen bis zu 10.000 Euro. Die Antragstellung starte in der letzten Novemberwoche (voraussichtlich am 25.11.20). Erste Abschlagszahlungen sollen dann noch im November erfolgen. Die reguläre Auszahlung werde parallel vorbereitet, damit sie "unmittelbar im Anschluss an die Abschlagszahlungen gestartet werden kann".

„Novemberhilfe“: Fragen und Antworten zur Förderung

(Letzter Update: 13.11.20) Inzwischen sind weitere Details zur Novemberhilfe bekannt geworden. Der besseren Übersicht halber fassen haben wir die aus verschiedensten Quellen stammenden Aussagen in Form des folgenden FAQ zusammengefasst.Wo wichtige Details noch unklar sind, schreiben wir, was für eine Regelung uns am wahrscheinlichsten erscheint. Wo es bereits offizielle Äußerungen gibt, zitieren wird diese. Wir kommentieren auch Stärken und Schwächen der Beschlüsse.

Wie heißt die Hilfe offiziell?

"Außerordentliche Wirtschaftshilfe des Bundes", allerdings spricht auch das Bundeswirtschaftsministerium (BMWi) selbst von "Novemberhilfe". Wir gehen deshalb davon aus, dass sich dieser Begriff durchsetzen wird.

Wer darf die Hilfe als "direkt Betroffener" beantragen?

Ganz allgemein gilt: "Unternehmen, Betriebe, Selbstständige, Vereine und Einrichtungen, deren Betrieb aufgrund der zur Bewältigung der Pandemie erforderlichen Maßnahmen temporär geschlossen ist." – "Die Organisationsform und die Trägerschaft ... sind nicht entscheidend. ... Wichtig ist, dass ... am Markt tätig ist und Umsätze erwirtschaftet."Allerdings wird dies gleich im Anschluss auf die von Schließungen Betroffene eingeschränkt und zwar getrennt nach direkt und indirekt betroffenen:Wer gilt als "direkt betroffen"? – Antragsberechtigt sind demnach solche, "die auf der auf Grundlage des MPK-Beschlusses vom 28. Oktober 2020 erlassenen Schließungsverordnungen der Länder den Geschäftsbetrieb einstellen mussten".In den schriftlichen Beschlüssen sind explizit folgende Branchen aufgeführt (Gliederung zwecks höherer Übersichtlichkeit durch uns):

"Institutionen und Einrichtungen, die der Freizeitgestaltung zuzuordnen sind, werden geschlossen. Dazu gehören

Theater, Opern, Konzerthäuser, und ähnliche Einrichtungen,

Messen,

Kinos,

Freizeitparks und Anbieter von Freizeitaktivitäten (drinnen und draußen),

Spielhallen, Spielbanken, Wettannahmestellen und ähnliche Einrichtungen,

Prostitutionsstätten, Bordelle und ähnliche Einrichtungen,

der Freizeit- und Amateursportbetrieb mit Ausnahme des Individualsports allein, zu zweit oder mit dem eigenen Hausstand auf und in allen öffentlichen und privaten Sportanlagen,

Schwimm- und Spaßbäder,

Saunen und Thermen,

Fitnessstudios und ähnliche Einrichtungen.

Veranstaltungen, die der Unterhaltung dienen, werden untersagt. Profisportveranstaltungen können nur ohne Zuschauer stattfinden.

Gastronomiebetriebe sowie

Bars,

Clubs,

Diskotheken,

Kneipen und ähnliche Einrichtungen werden geschlossen.

Davon ausgenommen ist die Lieferung und Abholung mitnahmefähiger Speisen für den Verzehr zu Hause sowie der Betrieb von Kantinen.

Dienstleistungsbetriebe im Bereich der Körperpflege wie

Kosmetikstudios,

Massagepraxen,

Tattoo-Studios und ähnliche Betriebe werden geschlossen, weil in diesem Bereich eine körperliche Nähe unabdingbar ist.

Medizinisch notwendige Behandlungen, zum Beispiel Physio-, Ergo und Logotherapien sowie Podologie/Fußpflege, bleiben weiter möglich.

Friseursalons bleiben unter den bestehenden Auflagen zur Hygiene geöffnet."

Des Weiteren heißt es im Dokument: "Übernachtungsangebote im Inland werden nur noch für notwendige und ausdrücklich nicht touristische Zwecke zur Verfügung gestellt. [Inzwischen wurde vom BMWi klargestellt, dass trotz der weiterhin möglichen geschäftlichen Übernachtungen gilt: "Hotels sind ebenfalls antragsberechtigt."]

Nicht explizit genannt sind in den Beschlüssen vom 28.10.20 Businessevents wie Konferenzen, Seminare und andere Versammlungen (mit Ausnahme der unter "Freizeitgestaltung" aufgeführten "Messen"), auch wenn diese durch anderweitige Auflagen für Veranstaltungen von Gesundheitsbehörden und Bundesländern (wie etwa Bayern) stark erschwert oder sogar unmöglich sind.Völlig unverständlich ist auch, dass die Reisewirtschaft jenseits von Hotels und Gastronomie nicht berücksichtigt ist, denn sie ist ja ganz offensichtlich auch von dem letztgenannten Punkt extrem betroffen, man denke z.B. an Gästeführer.

Wird es eine abschließende Liste der von den Schließungen betroffenen Branchen geben?

Eine solche Positivliste war ursprünglich angekündigt worden, wir hatten in unserer Stellungnahme zur Novemberhilfe darauf hingewiesen, dass eine solche Liste wenig praktikabel ist, uns aber trotzdem in Zusammenarbeit mit anderen Verbänden an das Sammeln betroffener Branchen gemacht. Nun kommt es aber doch zu keiner solchen Liste, die die von uns oben aus den Beschlüssen der Ministerpräsidenten abgeleiteten Branchenliste konkretisiert.In einer Telefonkonferenz des BMWi mit den Landeswirtschaftsministern hieß es dazu: "Es wird keine Positivliste des BMWi geben, in der die geschlossenen Unternehmen aufgeführt sind. Das wäre nicht praktikabel, da die Schließungsverfügungen der Länder zu unterschiedlich formuliert sind. Außerdem kann sich durch Gerichtsentscheide der Kreis der geschlossenen Unternehmen kurzfristig ändern.Deshalb muss der Antragsteller angeben, ob seine Branche bzw. die seiner Hauptgeschäftspartner geschlossen ist. Die Angaben werden dann vom prüfenden Dritten [gemeint ist z.B. der Steuerberater, sofern der für die Antragstellung nötig ist] und – zumindest stichprobenweise – durch die Bewilligungsstellen überprüft."

Wer gilt als "indirekt betroffen"?

Antragsberechtigt in diesem Sinne sind "Alle Unternehmen, die nachweislich und regelmäßig 80 Prozent ihrer Umsätze mit direkt von den o.g. Maßnahmen betroffenen Unternehmen erzielen."Beispiel: Ein selbstständiger Sportlehrer, der Kurse in jetzt geschlossenen Fitnessstudios gibt, kann auf Förderung in Höhe von 75 Prozent des Umsatzes hoffen, den er sonst in vier Wochen macht. Wenn er allerdings als Personal Trainer z.B. in nennenswertem Umfang direkt für Privatkunden gearbeitet hat, würde er wahrscheinlich nicht unter die Fördervoraussetzungen fallen, auch wenn er kleinerlei Einnahmen aus diesem Bereich erzielt.Auch ein Trainer würde wahrscheinlich leer ausgehen, weil die Durchführung von Seminaren in den meisten Bundesländern nicht untersagt ist. Weder er noch der Seminarveranstalter erhalten deshalb vermutlich eine Hilfe.Offen bleibt auch die Frage, ob Unterauftragnehmer Hilfe erhalten, also Selbstständige, die nicht direkt für geschlossene Unternehmen arbeiten, sondern für deren Auftragnehmer. Sind sie vom Wortlaut der Regelung abgedeckt? Und falls ja, wie können sie wissen, ob ihre Auftraggeber "indirekt betroffen" sind? Dazu müssten sie ja deren Umsätze mit verschiedenen Kunden kennen.(Offenbar ist den Entscheidern das Problem bewusst und sie ringen um eine Lösung. Diese könnte dann in die Richtung gehen, dass generell ein Umsatzrückgang von mindestens 80 Prozent vorliegt und dieser ein "Effekt" der Schließungen ist. Achtung: Bisher verhält es sich bei der Überbrückungshilfe so, dass auch der Privatanteil an den Telefonkosten, Firmenwagen, Bewirtungsausgaben etc. als Betriebseinnahme gerechnet wird. Das könnte dazu führen, dass der Umsatzrückgang rechnerisch nicht so hoch ausfällt, wie er tatsächlich ist.)In den am 13.11.20 "präzisierten" Formulierung wurde folgender Absatz ergänzt, der den Kreis der indirekt betroffenen Unternehmen etwas erweitert:

"Antragsberechtigt sind auch Unternehmen, die regelmäßig 80 Prozent ihrer Umsätze durch Lieferungen und Leistungen im Auftrag direkt von den Maßnahmen betroffener Unternehmen über Dritte (zum Beispiel Veranstaltungsagenturen) erzielen. Diese Unternehmen müssen zweifelsfrei nachweisen, dass sie wegen der Schließungsverordnungen auf der Grundlage der Ziffern 5 und 6 des vorgenannten Beschlusses vom 28. Oktober 2020 einen Umsatzeinbruch von mehr als 80 Prozent im November 2020 erleiden. Beherbergungsbetriebe und Veranstaltungsstätten werden als direkt betroffene Unternehmen angesehen."

Damit werden also auch Veranstaltungsstätten in den Kreis der direkt betroffenen aufgenommen und auch z.B. die von ihnen nicht direkt, sondern über Agenturen beauftragten Künstler und Dienstleister. Der bürokratische Aufwand dürfte dabei ganz erheblich sein und von der Unterstützungsbereitschaft und Effektivität der zwischengeschalteten Unternehmen abhängen.Alle anderen gehen nach unserem Verständnis dieser Formulierung weiterhin leer aus, z.B. (um bei der Veranstaltungsbranche zu bleiben) Künstler und Dienstleister, die von anderen Veranstaltern, auch Privatpersonen zu mehr als 20 Prozent beauftragt werden. Und natürlich alle, die hohe Umsatzeinbrüche haben, aber in Bereichen arbeiten, die nicht formal geschlossen wurden.

Was, wenn ich als nicht direkt oder indirekt von den Schließungen betroffen gelte und trotzdem hohe Umsatzausfälle habe?

Seitens BMWi heißt es: "Für Unternehmen, die nicht direkt oder im oben beschriebenen Sinne indirekt von den Schließungsmaßnahmen betroffen sind, aber dennoch hohe Umsatzeinbrüche im November 2020 im Vergleich zum Vorjahr haben, wird es Hilfen im Rahmen der Überbrückungshilfe III geben. An den Details arbeitet das Bundesministerium der Finanzen derzeit intensiv mit dem Bundesministerium für Wirtschaft und Energie." Sie werden also auf das nächste Jahr (Unternehmerlohn?) vertröstet, soweit sie nicht Ansprüche aus dem Überbrückungsgeld II haben (nur Förderung von weiterlaufenden betrieblichen Fixkosten).Der VGSD kritisiert die Einschränkung auf die unmittelbar von Schließungen betroffenen Branchen und hat mindestens für die Soloselbstständigen eine Orientierung an betriebswirtschaftlichen Kenngrößen wie dem Umsatzrückgang gefordert und den Verzicht auf den extrem bürokratischen Nachweis einer Branchenzugehörigkeit ihrer Kunden. Wer hohe Umsatzrückgänge hat, die auf die Corona-Krise zurückzuführen ist, sollte eine Hilfe unabhängig von der Branchenzugehörigkeit erhalten.

Kann die Förderung auch für private Lebenshaltungskosten, Miete, Krankenversicherung eingesetzt werden?

Wirtschaftsminister Altmaier hat gegenüber der Süddeutschen Zeitung erklärt, die Beihilfe werde "pauschal gewährt, so dass der Soloselbstständige sie auch für seinen persönlichen Lebensunterhalt verwenden" kann.

Wann kann man die Hilfe beantragen? Wann wird sie ausgezahlt? Wird es zu einem Windhundrennen kommen?

Das Bundesfinanzministerium hat am 12.11.20 in einer Pressemeldung bekannt gegeben, dass das Verfahren zur Abschlagszahlungen für die Novemberhilfe jetzt feststehe. Berechtigte Soloselbstständige erhalten demnach bis zu 5.000 Euro, andere Unternehmen bis zu 10.000 Euro.Die Antragstellung starte in der letzten Novemberwoche (voraussichtlich am 25.11.20). Erste Abschlagszahlungen sollen dann noch im November erfolgen. Die reguläre Auszahlung werde parallel vorbereitet, damit sie "unmittelbar im Anschluss an die Abschlagszahlungen gestartet werden kann".Die Auszahlung erfolgt "voraussichtlich über die durch die Überbrückungshilfe bekannten Wege durch die Länder".Könnte der angekündigte Betrag von 10 Milliarden Euro zu knapp werden, um alle Antragsteller zu bedienen? Diese Gefahr ist nicht ganz ausgeschlossen, wenn man den Umsatz als Bezugsgröße nimmt. Der VSGD forderte, dass ein solches "Windhundrennen" um die Mittel auf jeden Fall zu vermeiden ist. Inzwischen (Pressekonferenz vom 12.11.20, siehe oben) hat der Finanzminister eingeräumt, dass 10 Milliarden Euro wohl nicht ausreichen und "noch ein paar Milliarden" dazu kommen, was die Gefahr eines Windhundrennens stark reduziert.

Brauche ich einen Steuerberater zur Antragstellung? Wo kann ich den Antrag stellen?

Grundsätzlich gilt: "Elektronische Antragstellung durch Steuerberater und Wirtschaftsprüfer und Auszahlung über die Überbrückungshilfe-Plattform." – Allerdings gibt es hier eine wichtige Erleichterung für Soloselbstständige: "Soloselbständige sollen bis zu einem Förderhöchstsatz von 5.000 Euro unter besonderen Identifizierungspflichten direkt antragsberechtigt sein."Der VGSD hat gefordert und begrüßt, dass ein Antrag auch ohne Einbindung eines Steuerberater gestellt werden kann.In einer gemeinsamen Pressemitteilung von Peter Altmaier und Olaf Scholz vom 05.11.20 heißt es: "Die Anträge können in den nächsten Wochen über die bundeseinheitliche IT-Plattform der Überbrückungshilfe gestellt werden (www.ueberbrueckungshilfe-unternehmen.de). Die Auszahlung soll über die Überbrückungshilfe-Plattform durch die Länder erfolgen." Es ist aber noch unklar, ob auch Soloselbstständige über diese, bisher nur von Steuerberatern verwendete Plattform ihre Anträge einreichen können.

Wie erhalte ich Login-Daten für die Antragsplattform an?

Bisher haben nur Steuerberater und andere "prüfende Dritte" Zugang zur Antragsplattform. Die Registrierung für diese Plattform war in der Vergangenheit mit großen technischen Problemen verbunden und hat bei der Überbrückungshilfe I zu langen Verzögerungen bei der Antragstellung geführt. Insofern stellt sich die Frage, wie dies angesichts einer großen Zahl direkt Antragsberechtigter nun funktionieren soll.Denn auch Soloselbstständige werden sich, ebenso wie Steuerberater auf der Plattform registrieren müssen. Es wird zurzeit geprüft, ob dies mit der Elster-ID geschehen kann, für die ja bereits die Identität bei der Registrierung aufwändig durch die Finanzämter geprüft wurde. Das würde die Registrierung deutlich vereinfachen. Eine andere Option, die aktuell noch geprüft wird, ist das Video-Ident-Verfahren.

Wer gilt als Soloselbstständiger und wer nicht?

Die Einordnung als Soloselbstständiger hat in Bezug auf die Novemberhilfe zwei Vorteile: Der Antrag kann bis zu einem Förderbetrag von 5.000 Euro ohne Steuerberater selbst gestellt werden. Außerdem haben sie das Wahlrecht, statt dem Novemberumsatz den durchschnittlichen Umsatz 2019 anzusetzen.Eine offizielle Definition des BMWi liegt uns noch nicht vor. Wir gehen davon aus, dass nicht als soloselbstständig gilt, wer

mindestens einmal im Jahr jemand sozialversicherungspflichtig beschäftigt hat, was bei einem monatlichen Einkommen von über 450 Euro der Fall ist

sein Geschäft in der Form einer Kapitalgesellschaft betreibt, also z.B. UG oder GmbH

Wie wird die Förderung berechnet? Was ist der Bezugszeitraum?

Grundsätzlich gibt es "Zuschüsse pro Woche der Schließungen in Höhe des durchschnittlichen wöchentlichen Umsatzes im November 2019." Da die Schließungen zunächst auf die vier Wochen von Montag, 2. bis Sonntag 29. November angelegt sind, wird also kein ganzer Monat, sondern eben vier Wochen bezuschusst.Die Regelung erscheint so angelegt, dass sie im Fall einer Verlängerung der Schließungen um weitere Wochen ebenfalls verlängert werden kann. Allerdings heißt es auch "Laufzeit: Dauer der Schließungen im November 2020"."Soloselbstständige können als Vergleichsumsatz alternativ den durchschnittlichen Monatsumsatz im Jahre 2019 zugrunde legen." – Das wird viele Selbstständige freuen, die im November 2019 aus irgendwelchen Gründen ungewöhnlich wenig Umsatz erzielt habenWie verhält es sich bei Gründern? – "Bei Antragsberechtigten, die nach dem 31. Oktober 2019 ihre Geschäftstätigkeit aufgenommen haben, kann als Vergleichsumsatz der Monatsumsatz im Oktober 2020 oder der monatliche Durchschnittsumsatz seit Gründung gewählt werden."Der VGSD hat gefordert und begrüßt, dass die Zugrundelegung eines Monatsdurchschnittes 2019 möglich ist.

Besteht die Chance, dass auch Unternehmen mit Mitarbeitern den durchschnittlichen Vorjahresumsatz ansetzen?

Hier wollen die Wirtschaftsminister klare Kante zeigen. Das Programm sei sehr großzügig, es könne nicht angehen, dass jeder Antragsteller den für sich günstigsten Bezugszeitraum auswählt. Man kann hier also allenfalls auf die Nähe zu Soloselbstständigen verweisen und an das Verständnis der Prüfenden appellieren.

Wie wird der Umsatz ermittelt? Nach Zahlungseingängen oder Datum der Rechnungsstellung?

Nach unseren Informationen ist die Art der Umsatzermittlung entscheidend, wie sie auch für Umsatzsteuervoranmeldungen benutzt wird. Bei Einzelunternehmern ist dies in aller Regel die IST-Versteuerung. Entscheidend ist hier also der Zahlungseingang: Der Umsatz gilt mit dem Eingang auf dem Bankkonto als entstanden. Anders verhält es sich zum Beispiel bei GmbHs: Hier gilt die SOLL-Versteuerung. Der Umsatz entsteht bereits mit dem Tag der Rechnungsstellung und muss entsprechend im Rahmen der Umsatzsteuervoranmeldung angegeben werden.Für von der Umsatzsteuer befreite Unternehmen wird vermutlich auch die IST-Versteuerung heranzuziehen sein, allerdings liegen uns auch hierzu noch keine schriftlichen Informationen vor.

Was ist, wenn ich für den Zeitraum September bis Dezember bereits Überbrückungshilfe II beantragt habe oder Kurzarbeitergeld für Mitarbeiter?

"Andere Leistungen für den Förderzeitraum wie Überbrückungshilfe oder Kurzarbeitergeld werden angerechnet." – "Reine Liquiditätshilfen, wie zum Beispiel rückzahlbare KfW-Kredite, werden nicht angerechnet."

Was ist, wenn ich in den vier Wochen der Förderung noch andere Umsätze erziele? Werden diese zum Abzug gebracht?

Hierzu gibt es laut BMWi eine überraschend großzügige Lösung: "Wir wollen Unternehmen bei der Umstellung ihrer Geschäftsmodelle unterstützen. Viele Unternehmen zeigen in der Krise Ideenreichtum und Flexibilität. Zum Beispiel stellen Gaststätten und Restaurants auf Lieferdienste und Außerhausverkauf um. Wir wollen, dass sich diese Mühen auszahlen. Deshalb sollen Unternehmen die Umsätze, die sie trotz Schließungsanordnung im November erzielen, möglichst behalten.Daher gilt grundsätzlich, dass Umsätze, die im November 2020 trotz der grundsätzlichen Schließung gemacht werden, bis zu einer Höhe von 25 Prozent des Vergleichsumsatzes im November 2019 nicht angerechnet werden. Um eine Überförderung von mehr als 100 Prozent des Vergleichsumsatzes zu vermeiden, erfolgt bei darüber hinausgehenden Umsätzen eine entsprechende Anrechnung." Vgl. hierzu auch das Rechenbeispiel unter "Welche Besonderheiten gelten für die Gastronomie?"

Welche Besonderheiten gelten für die Gastronomie?

Hier war schon zu lesen, dass im November erzielte Takeaway-Umsätze nicht von der Hilfe abgezogen werden, umgekehrt werden diese aber auch nicht bezuschusst, sie fallen ja auch nicht unter das Schließungsverbot. Da für Außerhaus-Umsätze der reduzierte Umsatzsteuersatz von 7 bzw. aktuell 5 Prozent gilt, sind diese Umsätze leicht auch nachträglich zu unterscheiden.Das BMWi gibt dazu folgendes Beispiel (Gliederung durch uns zwecks besserer Nachvollziehbarkeit): "Eine Pizzeria hatte im November 2019

8.000 Euro Umsatz durch Verzehr im Restaurant und

2.000 Euro durch Außerhausverkauf.

Sie erhält daher 6.000 Euro Novemberhilfe (75 Prozent von 8.000 Euro), d. h. zunächst etwas weniger als andere Branchen (75 Prozent des Vergleichsumsatzes).

Dafür kann die Pizzeria im November 2020 deutlich mehr als die allgemein zulässigen 2.500 Euro (25 Prozent von 10.000 Euro) an Umsatz mit Lieferdiensten erzielen, ohne dass eine Kürzung der Förderung erfolgt."

Was, wenn wenn nur ein Teil meines Unternehmens geschlossen wird, ein anderer nicht?

Das BMWi spricht hier von einem Unternehmensverbund. Beispiel: Ein Ladenbesitzer (kann offen bleiben) betreibt auch ein Café (muss geschlossen werden). Unternehmensverbünde sind antragsberechtigt, wenn mehr als 80 Prozent des verbundweiten Gesamtumsatzesauf direkt oder indirekte betroffene Verbundunternehmen entfällt. Im Beispielfall müsste also das Café 80 Prozent der Gesamtumsätze erzielen. Erstattet werden trotzdem nur 75 Prozent des Umsatzes des betroffenen Verbundunternehmens, im Beispiel also 75 Prozent des entfallenden Café-Umsatzes.

Wie viel Hilfe kann man maximal erhalten?

Wie schon erwähnt gilt bei Beantragung ohne Steuerberater für Soloselbstständige eine Obergrenze von 5.000 Euro Förderung, was einem Umsatz von 6.667 Euro entspricht. (Wir vermuten, dass sich dies auf den gesamten Förderzeitraum bezieht und nicht auf einzelne Wochen.) Für größere Unternehmen gilt eine Förderhöchstgrenze von 1 Mio. Euro, höhere Beihilfen setzen eine Notifizierung voraussichtlich nach § 107 (2b) AEUV voraus.

Ist darüber hinaus ein Unternehmerlohn geplant?

Hierzu gibt es widersprüchliche Aussagen. Im Wirtschaftsausschuss des Bundestages hieß es am Mittwoch, 04.11.20 von Seiten des Wirtschaftsministeriums optimistisch, dass ein Unternehmerlohn im Rahmen der Überbrückungshilfe III geplant sei, der vielleicht "schon" vorfristig, also dieses Jahr mit Wirkung für das neue Jahr beantragt werden könne, so dass die Betroffenen dann mindestens im neuen Jahr zeitnah einen Zuschuss erhalten würden.Seitens BMWi heißt es dazu bisher offiziell: "Wir werden auch die übrigen Corona-Hilfen für die hauptbetroffenen Wirtschaftsbereiche verlängern und die Konditionen verbessern. Denn es ist zu erwarten, dass einige Wirtschaftsbereiche auch in den kommenden Monaten erhebliche Einschränkungen ihres Geschäftsbetriebes hinnehmen müssen. Dies betrifft z. B. den Bereich der Kultur- und Veranstaltungswirtschaft und die Soloselbständigen. Dazu wird u. a. das bestehende Instrument der Überbrückungshilfe weiterentwickelt (Überbrückungshilfe III)."Wenn es dann bei 1.185 Euro ab Januar bleibt, die womöglich auch noch auf die Grundsicherung angerechnet werden, wäre das "sehr wenig sehr spät".(Eine Lösung könnte sein, dass z.B. ein Drittel des Unternehmerlohns auf die Grundsicherung angerechnet wird und der Rest eine Hilfe zur Fortführung des Betriebs, Erschließung neuer Einnahmequellen etc. darstellt.)Aber selbst diese Hilfe wird weiterhin von der SPD blockiert. Deren parlamentarischer Geschäftsführer Carsten Schneider wendete sich laut Spiegel-Corona-Ticker gestern erneut dagegen, "ein doppeltes System aufzubauen". Er kündigte an, dass die SPD stattdessen im Arbeits- und Sozialausschuss des Bundestages eine Verlängerung des "vereinfachten" Hartz-IV-Zuganges bis Ende März 2020 beraten will und er sich weitere Vereinfachungen vorstellen könne, etwa den Wegfall der Anrechnung der Einkünfte von Lebenspartners.Der VGSD fordert die Einführung eines fiktiven Unternehmerlohns für Betroffene.

Update "Novemberhilfe": Dürfen für Lebensunterhalt verwendet werden

In dieser Pressekonferenz haben Bundesminister Altmaier und Scholz die Novemberhilfe vorgestellt. Zunächst blieben noch viele Fragen offen

Screenshot

(Update vom 04.11.20) Noch immer dauern die Beratungen über die Ausgestaltung der "Novemberhilfe" an. Eine gute Nachricht: Offenbar hat man, wenn die uns zugetragenen Informationen stimmen, mindestens in Bezug auf die Überbrückungshilfe III (Januar bis Juni 2021) erkannt, dass eine Beschränkung auf bestimmte Branchen nicht sinnvoll ist. Das gilt aber nicht für die Novemberhilfen:Wirtschaftsminister Altmaier hat gegenüber der Süddeutschen Zeitung erklärt, dass unter die Förderbedingungen "solche Firmen fallen würden, die 80 Prozent ihres Umsatzes mit Unternehmen gemacht hätten, die geschlossen hätten". Ein selbstständiger Sportlehrer, der Kurse in jetzt geschlossenen Fitnessstudios gibt, kann also auf Förderung in Höhe von 75 Prozent des Umsatzes hoffen, den er sonst in vier Wochen macht.

"Auch für seinen persönlichen Lebensunterhalt verwenden"

Eine wichtige Klarstellung: Die Beihilfe wird "pauschal gewährt, so dass der Solo-Selbstständige sie auch für seinen persönlichen Lebensunterhalt verwenden" kann. Das dürfte viele beruhigen, die aufgrund der Verfolgung von Soforthilfe-Empfängern auf keinen Fall einen Fehler bei der Beantragung der Novemberhilfe machen wollen.Altmaiers Ziel sei es, "vor Ende November mindestens Abschlagszahlungen" an die Betroffenen leisten zu könnten. Bis man sicher weiß, in welcher Höhe einen Hilfe zusteht, kann also noch dauern. Die Verhandlungen mit dem Bundesfinanzministerium seien sehr weit fortgeschritten. Dessen Chef Olaf Scholz hatte zuvor gesagt, er würde "versuchen, alle Klärungen in dieser Woche zustande zu kriegen".Sobald Hilfen (auch wenn sie "pauschalisierte Fixkosten" darstellen) auch für die private Lebenshaltung verwendet werden können, besteht die Gefahr, dass sie bei Bezug von Grundsicherung mit dieser verrechnet werden. Das kann die Folge haben, dass dadurch der Bezug von Hartz IV unterbrochen wird und neu beantragt werden muss. Genauere oder sogar schriftliche Informationen liegen uns dazu aber nicht vor.

Welche Branchen sollten Hilfe erhalten?

(Update vom 03.11.20) Wir hatten euch im Beitrag unten gebeten, uns Branchen zu nennen, die direkt und insbesondere auch indirekt von den Einschränkungen im November betroffen sind. Vorgestern hatten wir eure Antworten bereits ausgewertet und eine Liste eurer Feedbacks erstellt, die wir heute nochmals ergänzt haben.Wir sind uns bewusst, dass eine branchenmäßige Abgrenzung um so schwieriger wird, je weiter man in der Wertschöpfungskette "nach hinten" kommt – also dorthin, wo die meisten Soloselbstständigen aktiv sind.Auch wenn sie also nie vollständig sein kann und wir der Überzeugung sind, dass sich Hilfen eher nach betriebswirtschaftlichen Kennzahlen richten sollten, wollten wir eine solche Liste erstellen und wurden auch bereits mehrfach von Politikern und Medien danach gefragt:

Freiberufliche Dozenten – Fortbildungen wurden abgesagt, auch z.B. im Gesundheittsbereich, bei Kindertagesstätten usw., auch Supervisionen, Workshops, Trainings, Schulungen, Medien-/ Theaterpädagogen, alle die Kurse an Schulen und Einrichtungen durchführen

Sportkurse in Fitnessstudios, an Schulen und bei Vereinen

Evaluatoren und Auditoren – Evaluationen wurden abgesagt

Fotografen, Videografen – Veranstaltungs-Shootings (Businessveranstaltungen, Hochzeiten, Sport- und Kulturveranstaltungen) hatte langsam wieder begonnen, nun für November und Dezember abgesagt

Freie Journalisten und Autoren

Veranstaltungsbranche von Musiker über Menschen hiniter Kulissen bis hin zu Logistik, Catering usw., Eventmanager, Agenturen, Zirkusartisten

Markthändler, mobile Einzelhändler, Promoter, insb. auch Kunshandwerker – Weihnachts-und Spezialmärkte sowie Verkostungen bis Jahresende abgesagt – Keine so starke Lobby wie Schausteller, Aussteller und Messeverkäufer

PR-Spezialistin mit Fokus auf Hotels- und Gaststätten sowie Fitnessbranche

Medien- und Onlineportale zum Thema Veranstaltungen, Ausflugsziele und Touristik

Reisebüros und Verkauf von Veranstaltungstickets

Grafikdesigner – Werbemaßnahmen und Drucksachen für Kultur- und Veranstaltungsbranche

Stadt- und Gästeführer, auch in Kultureinrichtungen, Reiseleiter

Konferenzdolmetscher

Tanzschulen

Masseure (“Wellness- und Massagetherapeuten“)

Tätowierer

Tonstudios

Kreative in der Werbe- und Marketingbranche (erhalten seit März kaum noch neue Aufträge), Übersetzer

Interimmanager

Heilpraktiker – Beschränkung auf medizinisch notwendige Behandlungen

Was über die "Novemberhilfen" bisher bekannt ist / Welche Branchen sollten Hilfe erhalten?

Das haben Scholz und Altmaier an zusätzlichen Details genannt

Die Hilfen sind zunächst auf den November bzw. die vier Wochen vom 2. bis 30. November begrenzt. Alle hoffen, dass ein Lockdown dieser Länge ausreicht.

Sie sollen auf gleiche Weise wie die Überbrückungshilfe vergeben werden (Antragstellung durch Steuerberater!) und stellen quasi einen Sonderfall der Überbrückungshilfe dar. Die Überbrückungshilfe und andere Hilfen, die für den November zugesagt sind, werden angerechnet, ebenso bei Arbeitgebern Förderungen im Rahmen der Kurzarbeit

Video abspielen

An dieser Stelle findest du ein eingebettetes Video einer externen Plattform, welches den Beitrag ergänzt. Mit deiner Zustimmung wird es hier geladen.

Domain: youtube-nocookie.com

Ich bin damit einverstanden, dass mir externe Inhalte angezeigt werden.

Damit können personenbezogene Daten an Drittplattformen übermittelt werden.

Mehr dazu in unseren Datenschutzhinweisen.

Mitschnitt der Pressekonferenz. Zunächst spricht Scholz, dann Altmaier. Anschließend beantworten die beiden Fragen der Journalisten

Nach oben werden die Hilfe durch den EU-Beihilferahmen begrenzt. Für Soloselbstständige stellt dies keine Einschänkung dar, aber für größere Unternehmen

Bei Unternehmen von 0 bis 50 Mitarbeitern sollen bis zu 75 Prozent des Umsatzes erstattet werden

Ziel sei es die vermutlichen Fixkosten pauschaliert zu erstatten auf Basis des Umsatzes des Vorjahresmonats (November 2019)

Bei neu gegründeten Unternehmen kann der Umsatz des Monats Oktobers herangezogen werden

Soloselbstständige haben ein Wahlrecht: sie können als Bemessungsgrundlage für den Umsatz auch den durchschnittlichen Vorjahresumsatz 2019 zugrunde legen

Da es schon "einige Tage" (wir gehen mal von Wochen aus) dauern könne, bis die Hilfen beantragt und bewilligt/ausgezahlt werden können, soll es Abschlagszahlungen geben

Es sei ein großer Erfolg, dass auch die Soloselbstständigen einbezogen werden konnten

Es sollen auch diejenigen berücksichtigt werden, die nicht direkt von Schließungen betroffen sind (z.B. Fitnessstudio), sondern auch die mittelbar Betroffenen (z.B. selbstständiger Fitnesstrainer)

Erste Details zur Hilfe sind auch schon auf der Website des BMWi abrufbar

Es müsse sich aber schon um einen "dichten Folgeeffekt" handeln (Scholz)

Hierzu möchte man Listen mit mittelbar betroffenen Branchen erstellen. (Wir können Berufe und Branchen vorschlagen. Nutze die Kommentarfunktion unten, um uns Hinweise zu geben.)

Möglicherweise wird dies mit der Höhe des Umsatzausfalles (gesprochen wurde von 90 bis 100 Prozent) verknüpft.

Die Auszahlung eines Unternehmerlohns ist weiterhin strittig in der Koalition zwischen Union und SPD

Eine Zusammenfassung findest du ergänzend auch u.a. auf Spiegel online

"Eine Gaststätte hatte im November 2019 Umsätze in Höhe von 100.000 Euro und muss nun im November 2020 schließen. Der Erstattungsbetrag liegt also bei rund 75.000 Euro (75 Prozent des Umsatzes), abzüglich sonstiger Hilfen.Wenn die Beschäftigten während der Zeit der Schließung in Kurzarbeit sind und das Unternehmen durch das Kurzarbeitergeld in Höhe von 25.000 Euro für den Monat unterstützt wird, würde dieser Betrag verrechnet und es würden dementsprechend 50.000 Euro außerordentliche Wirtschaftshilfe ausbezahlt."

Überbrückungshilfe III in erster Jahreshälfte 2021 nur für besonders betroffene Branchen sowie Soloselbstständige?

Es gab mehrere Aussage, die darauf hindeuten, dass die Überbrückungshilfe im ersten Halbjahr 2021 stärker branchenspezifisch ausgestaltet werden wird: "Gleichzeitig werden bereits bestehende Hilfen für hauptbetroffene Wirtschaftsbereiche über den Jahreswechsel hinaus verlängert und die Konditionen verbessert (Überbrückungshilfe III). Dabei geht es zum Beispiel um die Kultur- und Veranstaltungswirtschaft sowie die Soloselbstständigen."Der Kfw-Schnellkredit mit 100 Prozent Bundesgarantie bis 300.000 Euro Volumen ist – wie schon anderweitig berichtet – künftig auch für Kleinstunternehmen mit weniger als 10 Mitarbeitern zugänglich.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden